เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 2 บทบัญญัติกฎหมายภาษีมูลค่าเพิ่ม

บทความวันที่ 19 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 2506 ครั้ง

บทความวันที่ 19 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 2506 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

2

บทบัญญัติกฎหมายภาษีมูลค่าเพิ่ม

ก่อนที่จะเรียนรู้ระบบภาษีมูลค่าเพิ่ม

ขอทยอยนำองค์รวมของระบบภาษีมูลค่าเพิ่มมากล่าวเป็นตอน ๆ โดยเริ่มจากบทบัญญัติกฎหมายภาษีมูลค่าเพิ่มก่อนดังนี้

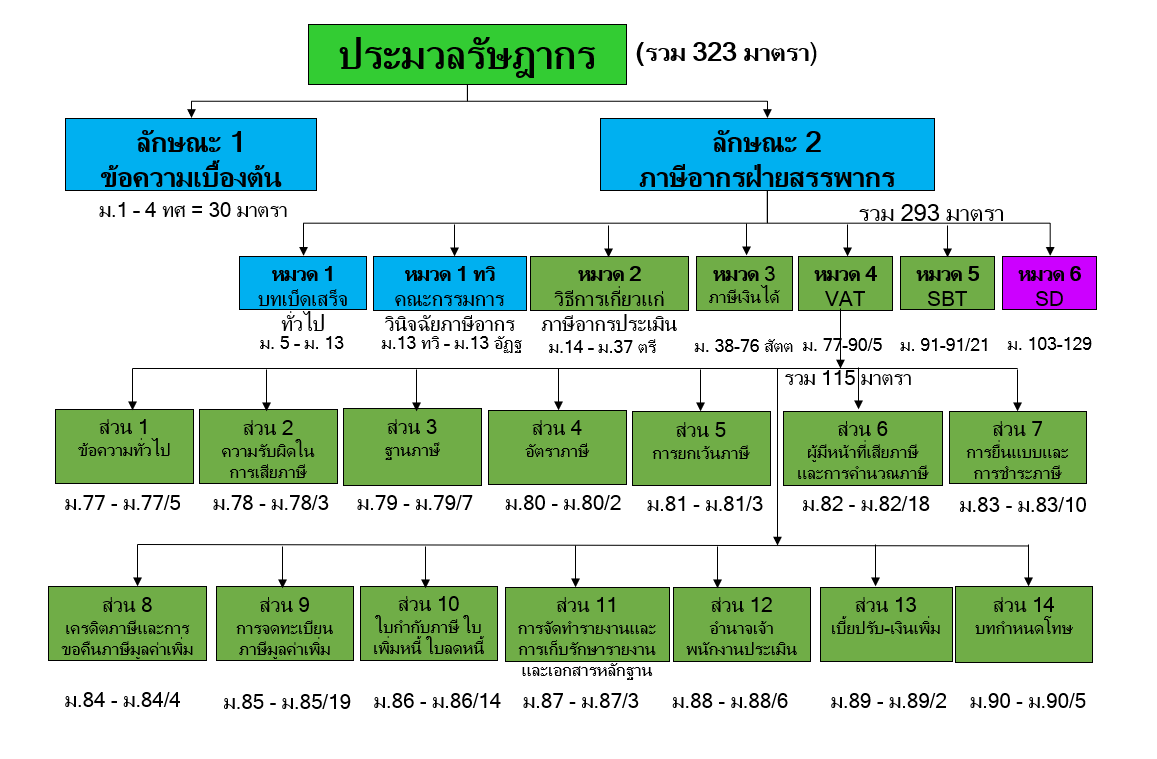

บทบัญญัติกำหมายภาษีมูลค่าเพิ่มเป็นไปตามหมวด

4 ในลักษณะ 2 แห่งประมวลรัษฎากร ว่าด้วยภาษีมูลค่าเพิ่ม แบ่งย่อยออกเป็น 14 ส่วน รวม 115 มาตรา ในแต่ละส่วนจะขึ้นเลขมาตราใหม่จากมาตรา 77 ถึงมาตรา 90 ดังนี้

ส่วน 1 ข้อความทั่วไป (รวม 6 มาตรา)

มาตรา

77 ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน

มาตรา

77/1 นิยามศัพท์เกี่ยวกับ

- ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

- กิจการที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม

- การคำนวณภาษีมูลค่าเพิ่ม

มาตรา

77/2 หลักการจัดเก็บภาษีมูลค่าเพิ่ม

- หลักการบริโภค

- หลักปลายทาง

มาตรา 77/3 กิจการที่อยู่ในข่ายต้องเสียภาษีธุรกิจเฉพาะหรือที่ได้รับยกเว้นภาษีธุรกิจเฉพาะได้รับยกเว้นภาษีมูลค่าเพิ่ม

มาตรา

77/4 การส่งสำเนาสัญญาที่มีมูลค่าตั้งแต่

500,000 บาท ขึ้นไป

มาตรา 77/5 อำนาจอธิบดีกรมสรรพากรในการตีความว่ากิจการใดเป็นการขายสินค้าหรือการให้บริการ

ส่วน 2 ความรับผิดในการเสียภาษี

(รวม 4 มาตรา)

มาตรา

78 ความรับผิดในการเสียภาษีมูลค่าเพิ่มกรณีขายสินค้า

มาตรา

78/1 ความรับผิดในการเสียภาษีมูลค่าเพิ่มกรณีให้บริการ

มาตรา

78/2 ความรับผิดในการเสียภาษีมูลค่าเพิ่มกรณีนำเข้า

มาตรา 78/3 ความรับผิดในการเสียภาษีมูลค่าเพิ่มกรณีการขายสินค้าหรือการให้บริการที่กำหนดโดยกฎกระทรวง

ส่วน 3 ฐานภาษี (รวม 8 มาตรา)

มาตรา 79 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ รูปแบบของมูลค่าฐานภาษี และกรณีที่ไม่นับรวมเป็นมูลค่าของฐานภาษี

มาตรา 79/1 ฐานภาษีสำหรับการส่งออก การขนส่งระหว่างประเทศ และกรณีที่จะกำหนดโดยพระราชกฤษฎีกา

มาตรา

79/2 ฐานภาษีสำหรับการนำเข้า

มาตรา

79/3 การคำนวณมูลค่าของฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ

มาตรา

79/4 การคำนวณมูลค่าของฐานภาษีที่เป็นเงินตราต่างประเทศให้เป็นเงินตราไทย

มาตรา

79/5 ฐานภาษีสำหรับการนำเข้าและขายยาสูบ

มาตรา

79/6 ฐานภาษีสำหรับการนำเข้าและขายน้ำมันดิบและผลิตภัณฑ์น้ำมัน

มาตรา

79/7 การกำหนดฐานภาษีโดยพระราชกฤษฎีกา

ส่วน 4 อัตราภาษีมูลค่าเพิ่ม (รวม 3 มาตรา)

มาตรา

80 การประกอบกิจการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

10.0

มาตรา

80/1 การประกอบกิจการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

0

มาตรา

80/2 การประกอบกิจการที่เสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

2.5

ส่วน 5

การยกเว้นภาษีมูลค่าเพิ่ม (รวม

4 มาตรา)

มาตรา

81 การยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการประเภทต่างๆ

มาตรา

81/1 การยกเว้นภาษีมูลค่าเพิ่มให้แก่กิจการขนาดย่อม

มาตรา 81/2 อำนาจอธิบดีในการกำหนดให้ผู้ประกอบการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มจัดทำรายงาน

มาตรา

81/3 สิทธิในการขอแจ้งต่ออธิบดีเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม

ส่วน 6

ผู้มีหน้าที่เสียภาษีและการคำนวณภาษี (รวม 19 มาตรา)

มาตรา

82 ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

มาตรา

82/1 ผู้ที่กฎหมายกำหนดให้เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มในกรณีต่างๆ

มาตรา

82/2 ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มร่วมกับผู้ประกอบการที่อยู่นอกราชอาณาจักร

มาตรา

82/3 การคำนวณภาษีมูลค่าเพิ่มที่ต้องเสีย

ภาษีขายหักด้วยภาษีซื้อ

มาตรา

82/4 สิทธิในการเรียกภาษีขายจากผู้ซื้อสินค้าหรือผู้รับบริการ

มาตรา

82/5 ภาษีซื้อที่ไม่ให้นำมาหักในการคำนวณภาษีมูลค่าเพิ่ม

มาตรา

82/6 การเฉลี่ยภาษีซื้อ

มาตรา

82/7 การคำนวณภาษีมูลค่าเพิ่มสำหรับการขายยาสูบที่อธิบดีกำหนด

มาตรา

82/8 การคำนวณภาษีมูลค่าเพิ่มสำหรับการขายน้ำมันและผลิตภัณฑ์น้ำมัน

มาตรา

82/9 เงื่อนไขการออกใบเพิ่มหนี้

มาตรา

82/10 เงื่อนไขการออกใบลดหนี้

มาตรา

82/11 ภาษีขายที่คำนวณจากส่วนของหนี้สูญ

มาตรา 82/12 การคำนวณภาษีมูลค่าเพิ่มกรณีรับโอนกรรมสิทธิ์ในสินค้า หรือสิทธิในบริการอัตราศูนย์

มาตรา 82/13 การคำนวณภาษีมูลค่าเพิ่มของผู้ประกอบการนอกราชอาณาจักร และได้เข้ามาประกอบกิจการในราชอาณาจักร

มาตรา

82/14 การคำนวณภาษีมูลค่าเพิ่มกรณีนำเข้าสินค้า

มาตรา 82/15 การคำนวณภาษีมูลค่าเพิ่มกรณีรับโอนกรรมสิทธิ์ในสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรศุลกากร

มาตรา

82/16

การคำนวณภาษีมูลค่าเพิ่มสำหรับผู้เสียภาษีมูลค่าเพิ่มอัตราร้อยละ

1.5

มาตรา

82/17 สิทธิขอเข้าสู่ระบบภาษีมูลค่าเพิ่มของผู้เสียภาษีมูลค่าเพิ่มอัตราร้อยละ

1.5

มาตรา

82/18 การเข้าสู่ระบบภาษีมูลค่าเพิ่มของผู้เสียภาษีมูลค่าเพิ่มอัตราร้อยละ

1.5

ส่วน 7

การยื่นแบบและการชำระภาษี (รวม

11 มาตรา)

มาตรา

83 การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มกรณีทั่วไป

มาตรา

83/1 การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มสำหรับกิจการบางประเภท

มาตรา 83/2 การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มของผู้ที่กฎหมายกำหนดให้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

มาตรา

83/3 ผู้มีหน้าที่ยื่นแบบแสดงรายการแทนหรือร่วมกับผู้ประกอบการจดทะเบียน

มาตรา

83/4 การยื่นแบบแสดงรายการภาษีเพิ่ม

มาตรา

83/5 การนำส่งภาษีมูลค่าเพิ่มของผู้ขายทอดตลาด

มาตรา 83/6 การนำส่งภาษีมูลค่าเพิ่มของผู้ซื้อสินค้าหรือรับบริการจากผู้ประกอบการที่อยู่นอกราชอาณาจักร

มาตรา 83/7 การนำส่งภาษีมูลค่าเพิ่มของผู้รับโอนกรรมสิทธิ์ในสินค้าหรือสิทธิในบริการอัตราศูนย์

มาตรา

83/8 การยื่นใบขนสินค้าและชำระภาษีมูลค่าเพิ่มของผู้นำเข้า

มาตรา 83/9 การยื่นใบขนสินค้าและชำระภาษีมูลค่าเพิ่มกรณีนำสินค้าออกจากเขตปลอดอากร

มาตรา 83/10 ให้กรมศุลกากรหรือกรมสรรพสามิตเรียกเก็บภาษีมูลค่าเพิ่มเพื่อกรมสรรพากร

ส่วน 8

เครดิตภาษีและการขอคืนภาษีมูลค่าเพิ่ม (รวม 5 มาตรา)

มาตรา

84

สิทธิขอคืนหรือขอเครดิตภาษี

มาตรา

84/1 เงื่อนไขการขอคืนภาษี

มาตรา

84/2 การขอคืนภาษีสำหรับการนำเข้า

มาตรา

84/3 ให้ดอกเบี้ยสำหรับการคืนภาษี

มาตรา

84/4 หลักเกณฑ์การขอคืนภาษีมูลค่าเพิ่มสำหรับผู้เดินทางออกนอกราชอาณาจักร

ส่วน 9

การจดทะเบียนภาษีมูลค่าเพิ่ม (รวม

20 มาตรา)

มาตรา

85 ให้ขอจดทะเบียนก่อนวันเริ่มประกอบกิจการ

มาตรา

85/1 กำหนดเวลาขอจดทะเบียนของกิจการเกินขนาดย่อม

มาตรา

85/2 ให้ตัวแทนมีหน้าที่รับผิดชอบในการจดทะเบียน

มาตรา

85/3 กรณีไม่ต้องจดทะเบียน และ

การจดทะเบียนชั่วคราว

มาตรา

85/4 ให้แสดงใบทะเบียนไว้ ณ

ที่เปิดเผย

มาตรา

85/5 กรณีทะเบียนสูญหาย ถูกทำลาย

หรือชำรุด

มาตรา

85/6 ต้องแจ้งการเปลี่ยนแปลงสาระสำคัญ

ในการจดทะเบียน

มาตรา

85/7 การเปิดสถานประกอบการ

มาตรา

85/8 การย้ายสถานประกอบการ

มาตรา

85/9 สถานประกอบการเฉพาะกิจ

มาตรา

85/10 ขอให้อธิบดีสั่งถอนทะเบียนได้

มาตรา

85/11 กรณีเพิ่มมูลค่าของกิจการขนาดย่อม

มาตรา

85/12 แจ้งหยุดประกอบกิจการชั่วคราว

มาตรา

85/13 แจ้งโอนกิจการ

มาตรา

85/14 การควบบริษัทเข้ากัน

ให้แจ้งการเลิกและการจดทะเบียนใหม่

มาตรา

85/15 แจ้งการเลิกกิจการ

มาตรา

85/16 กรณีผู้ประกอบการตาย

มาตรา

85/17 การสั่งเพิกถอนการจดทะเบียน

มาตรา

85/18 ผู้รับผิดชอบ กรณีถอนทะเบียน

กรณีเลิก กรณีตาย

มาตรา

85/19

กรณีที่อธิบดีสั่งขีดชื่อออกจากทะเบียน

ส่วน 10 ใบกำกับภาษี

ใบเพิ่มหนี้ ใบลดหนี้ (รวม

15 มาตรา)

มาตรา

86 หลักเกณฑ์การจัดทำใบกำกับภาษี

มาตรา

86/1 ผู้ที่ไม่มีสิทธิออกใบกำกับภาษี

มาตรา

86/2 การออกใบกำกับภาษีของผู้ประกอบการที่อยู่นอกราชอาณาจักร

มาตรา

86/3 การออกใบกำกับภาษีของผู้ทอดตลาด

มาตรา

86/4 รายการในใบกำกับภาษีแบบเต็มรูป

มาตรา

86/5 รายการในใบกำกับภาษีที่อธิบดีกำหนดเป็นอย่างอื่น

มาตรา 86/6 รายการในใบกำกับภาษีอย่างย่อของกิจการค้าปลีก และการขออนุมัติใช้เครื่องบันทึกการเก็บเงินเพื่อการออกใบกำกับภาษีอย่างย่อ

มาตรา 86/7 ขอออกใบกำกับภาษีอย่างย่อ และการขออนุมัติใช้เครื่องบันทึกการเก็บเงินเพื่อการออกใบกำกับภาษีอย่างย่อของกิจการอย่างอื่น

มาตรา

86/8 ข้อผ่อนปรนเกี่ยวกับการออกใบกำกับภาษี

มาตรา

86/9

รูปแบบของใบเพิ่มหนี้

มาตรา

86/10 รูปแบบของใบลดหนี้

มาตรา 86/11 การขอออกใบกำกับภาษีต่อไป กรณีเลิกกิจการหรือขอให้เพิกถอนทะเบียนภาษีมูลค่าเพิ่ม

มาตรา

86/12 ใบแทนใบกำกับภาษี

ใบแทนใบเพิ่มหนี้ และใบแทนใบลดหนี้

มาตรา 86/13 ความรับผิดของผู้ออกใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้ โดยไม่มีสิทธิที่จะออก

มาตรา 86/14 ใบเสร็จรับเงินที่กรมสรรพากร กรมศุลกากร กรมสรรพสามิตออกให้ถือเป็นใบกำกับภาษี

ส่วน 11

การจัดทำรายงานและเก็บรักษาหลักฐานและเอกสาร (รวม 4 มาตรา)

มาตรา

87

หลักเกณฑ์การจัดทำรายการภาษีขาย ภาษีซื้อ

สินค้าและวัตถุดิบ

มาตรา

87/1 อำนาจอธิบดีในการกำหนดให้จัดทำรายงานเป็นอย่างอื่น

มาตรา

87/2 อำนาจอธิบดีในการกำหนดให้ตัวแทนจัดทำรายงาน

มาตรา

87/3 หลักเกณฑ์การเก็บรักษารายงาน

ใบกำกับภาษี และเอกสารอื่น

ส่วน 12

อำนาจเจ้าพนักงานประเมิน (รวม

7 มาตรา)

มาตรา

88 อำนาจในการประเมินภาษีมูลค่าเพิ่ม

เบี้ยปรับ และเงินเพิ่ม

มาตรา 88/1 อำนาจในการประเมินภาษีมูลค่าเพิ่ม เบี้ยปรับ และเงินเพิ่มจากผู้ที่ไม่มีสิทธิออกใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้

มาตรา 88/2 อำนาจในการดำเนินการเพื่อประโยชน์ในการประเมินตามมาตรา 88 และมาตรา 88/1

มาตรา

88/3 อำนาจในเข้าไปในสถานประกอบการเพื่อตรวจปฏิบัติการ

มาตรา

88/4 อำนาจในการออกหมายเรียก

มาตรา

88/5 อำนาจแจ้งการประเมินเป็นหนังสือ

มาตรา

88/6 กำหนดเวลาการประเมินภาษี

ส่วน 13 เบี้ยปรับ - เงินเพิ่ม (รวม 3 มาตรา)

มาตรา

89 หลักเกณฑ์เกี่ยวกับเบี้ยปรับ

มาตรา

89/1 หลักเกณฑ์เกี่ยวกับเงินเพิ่ม

มาตรา

89/2 เบี้ยปรับและเงินเพิ่มถือเป็นภาษี

ส่วน 14 บทกำหนดโทษ (รวม 6 มาตรา)

มาตรา

90 กรณีความผิดที่ระวางโทษปรับไม่เกิน

2,000 บาท

มาตรา

90/1 กรณีความผิดที่ระวางโทษปรับไม่เกิน

5,000 บาท

มาตรา 90/2 กรณีความผิดที่ระวางโทษจำคุกไม่เกิน 1 เดือน ปรับไม่เกิน 5,000 บาท หรือทั้งจำทั้งปรับ

มาตรา 90/3 กรณีความผิดที่ระวางโทษจำคุกไม่เกิน 6 เดือน ปรับไม่เกิน 10,000 บาท หรือทั้งจำทั้งปรับ

มาตรา 90/4 กรณีความผิดที่ระวางโทษจำคุกตั้งแต่ 3 เดือน ถึง 7 ปี และ ปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

(ดู

มาตรา 37 ตรี แห่งประมวลรัษฎากร ประกอบ)

มาตรา

90/5 ผู้ต้องรับโทษกรณีผู้กระทำความผิดเป็นนิติบุคคล

ซึ่งผู้เรียนต้องกำหนดขอบเขตของบทบัญญัติกฎหมายภาษีมูลค่าเพิ่มในแต่ละส่วน

เพื่อการทำความเข้าใจความเชื่อมโยงของกฎหมายในตอนต่อ ๆ ไป โดยอ่านย้ำอ่านทวนหลาย ๆ

รอบจนสามารถหลับตามองเห็นแต่ละมาตราในแต่ละส่วนได้โดยพลัน