รียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 4 โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม (โดยสรุป)

บทความวันที่ 20 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 3032 ครั้ง

บทความวันที่ 20 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 3032 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

4

โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม (โดยสรุป)

กฎหมายภาษีมูลค่าเพิ่มตามหมวด

4

ตั้งแต่มาตรา 77 ถึงมาตรา 90/5

รวม 115 มาตรา พร้อมกับภาษีธุรกิจเฉพาะตามหมวด

5 ตั้งแต่มาตรา 91 ถึงมาตรา

91/21 รวม 22 มาตรา

เป็นบทบัญญัติที่นำมาบังคับใช้แทนที่ภาษีการค้าตามหมวด 4 ตั้งแต่มาตรา

77 ถึงมาตรา 93 และบัญชีอัตราภาษีการค้าตั้งแต่วันที่ 1 มกราคม 2535

เป็นต้นไป โดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 ซึ่งรูปแบบหนึ่งของวิธีการศึกษาและทำความเข้าใจเกี่ยวกับกฎหมายภาษีอากรทั้งหลายรวมทั้งภาษีมูลค่าเพิ่ม

วิธีที่ดีที่สุดวิธีหนึ่ง คือ การศึกษาหลักการและโครงสร้างในระบบภาษีมูลค่าเพิ่มตามหัวข้อดังต่อไปนี้

ในอันที่จะช่วยให้เกิดความเข้าใจเกี่ยวกับหลักเกณฑ์ วิธีการ

และเงื่อนไขทางภาษีมูลค่าเพิ่มได้อย่างเป็นระบบแบบแผน

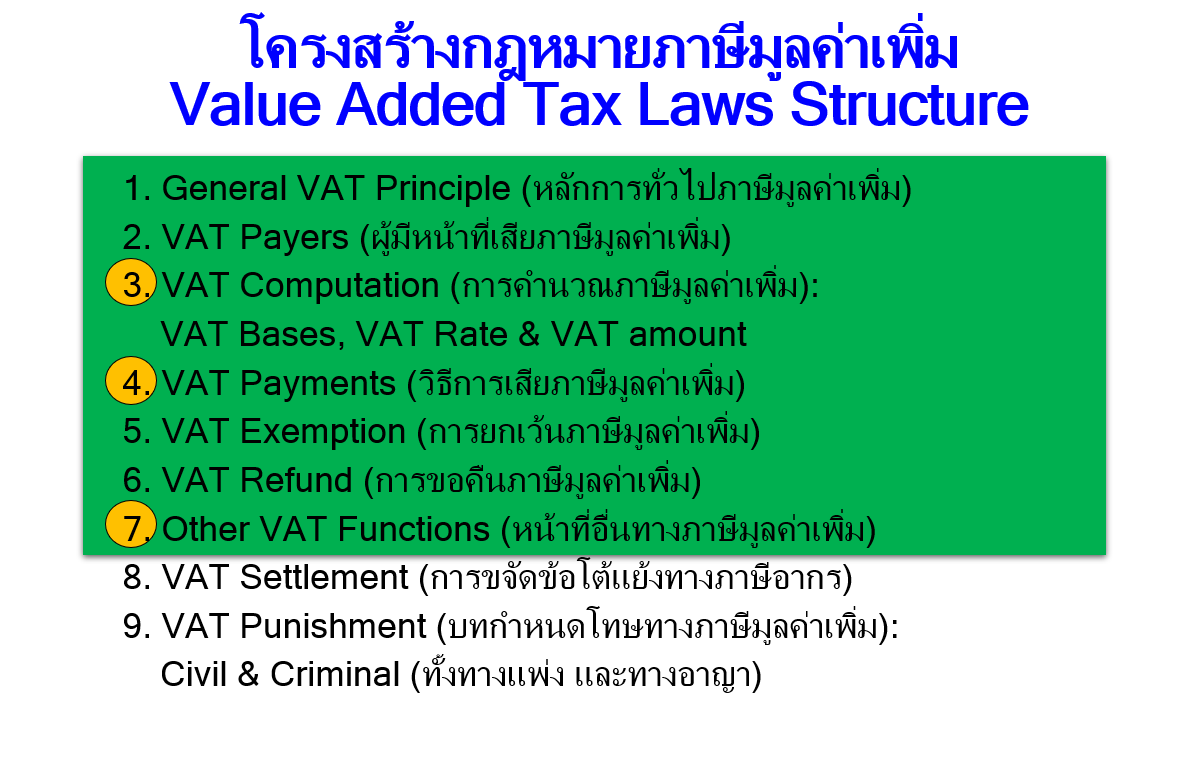

1. หลักการกฎหมายภาษีมูลค่าเพิ่ม และกิจกรรมที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม

2. ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

3. การคำนวณภาษีมูลค่าเพิ่ม

4. วิธีการเสียภาษีมูลค่าเพิ่ม

5. การยกเว้นภาษีมูลค่าเพิ่ม

6. การขอคืนภาษีมูลค่าเพิ่ม

7. หน้าที่อื่น และสิทธิของผู้ประกอบการจดทะเบียน

8. การขจัดข้อโต้แย้งทางภาษีมูลค่าเพิ่ม

9. บทกำหนดโทษทางภาษีมูลค่าเพิ่ม

10. บทสรุป

อนึ่ง

บทบัญญัติที่อ้างถึงในบทนี้ ถ้ามิได้แสดงให้เห็นเป็นอย่างอื่น

ให้หมายความถึงบทบัญญัติแห่งประมวลรัษฎากร

1. หลักการกฎหมายภาษีมูลค่าเพิ่ม และกิจกรรมที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่มที่นำมาใช้บังคับจัดเก็บในประเทศไทย

ซึ่งเป็นภาษีมูลค่าเพิ่มแบบการบริโภคนั้น โดยทั่วไปมีความหมายและหลักการ

พอสรุปได้ดังนี้

1.1 ภาษีมูลค่าเพิ่มมุ่งจัดเก็บจากการบริโภค

(Tax on Consume)

ผู้รับภาระภาษีมูลค่าเพิ่ม (Tax Burden) แท้จริงคือ

ผู้บริโภคคนสุดท้าย (Final Consumers)

1.2 โดยทั่วไปภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อม (Indirect Tax)

อย่างไรก็ตามในบางกรณีภาษีมูลค่าเพิ่มอาจจัดเป็น

ภาษีทางตรง (Direct

Tax) อาทิ

กรณีผู้บริโภคเป็นผู้นำสินค้าเข้ามาจากต่างประเทศด้วยตนเอง หรือใช้บริการที่ได้กระทำในต่างประเทศนั้นในประเทศไทย

ที่ต้องเป็นผู้เสียหรือนำส่งภาษีมูลค่าเพิ่มด้วยตนเอง และรับภาระภาษีนั้นไว้เอง

1.3 ภาษีมูลค่าเพิ่มจัดเก็บจากมูลค่าส่วนที่เพิ่มขึ้นของสินค้าหรือบริการ ในทุกขั้นตอนของการขาย

สินค้าหรือการให้บริการ เฉพาะส่วนที่ยังไม่ผ่านการเสียภาษีมูลค่าเพิ่มมาก่อน

1.4 ภาษีมูลค่าเพิ่มที่นำมาใช้ในประเทศไทย คือ ภาษีมูลค่าเพิ่มแบบการบริโภค

หรือConsumption Type VAT ซึ่งไม่มุ่งจัดเก็บภาษีมูลค่าเพิ่มจากการลงทุนของผู้ประกอบการ

1.5 ภาษีมูลค่าเพิ่มจัดเก็บสำหรับกิจกรรมการค้าระหว่างประเทศ ตามหลักปลายทาง

(Destination Principle)

1.6

ภาษีมูลค่าเพิ่มให้ความสำคัญต่อระบบเอกสารหลักฐาน (Paper System) โดยเฉพาะใบกำกับภาษีที่ใช้ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระ

จึงนิยมเรียกระบบภาษีมูลค่าเพิ่มว่า “ระบบใบกำกับภาษี”

(Tax Invoice System)

1.7 ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน (Assessment Tax)

1.8 กิจกรรมที่อยู่ในข่ายที่ต้องเสียภาษีมูลค่าเพิ่ม (มาตรา 77/2 แห่งประมวลรัษฎากร)

ในระบบภาษีมูลค่าเพิ่มเน้นกิจการที่อยู่ในข่ายที่ต้องเสียภาษีมูลค่าเพิ่มมากกว่าผู้ประกอบการที่มีหน้าที่เสียภาษีมูลค่าเพิ่ม

กล่าวคือ กำหนดกิจการที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มเป็นหลักการทั่วไป

หากบุคคลใดกระทำกิจการหรือกิจการดังกล่าว

ก็ให้เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

2. ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

จากบทบัญญัติมาตรา

82 แห่งประมวลรัษฎากร ซึ่งกำหนดให้ผู้ประกอบการและผู้นำเข้า

เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม จึงอาจจำแนกผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

77/2 แห่งประมวลรัษฎากรได้ดังนี้

2.1 ผู้ประกอบการ

หมายความว่า บุคคลซึ่งขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ

ไม่ว่าการกระทำดังกล่าวจะได้รับประโยชน์หรือค่าตอบแทนหรือไม่ และไม่ว่าจะได้จดทะเบียนภาษีมูลค่า

เพิ่มแล้วหรือไม่ (มาตรา 77/1 (5) แห่งประมวลรัษฎากร)

2.2 ผู้นำเข้า หมายความว่า ผู้ประกอบการหรือบุคคลอื่นซึ่งนำเข้า (มาตรา 77/1

(11) แห่งประมวลรัษฎากร) ซึ่งอาจแยกพิจารณาได้ดังนี้

2.3 ผู้ที่กฎหมายให้ถือว่ามีหน้าที่เสียภาษีมูลค่าเพิ่ม (มาตรา 82/1 แห่งประมวลรัษฎากร)

2.4 ผู้ที่ออกใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้

โดยไม่มีสิทธิที่จะออกตามกฎหมาย (มาตรา 86/13 แห่งประมวลรัษฎากร)

3. การคำนวณภาษีมูลค่าเพิ่ม

3.1 ความรับผิดในการเสียภาษีมูลค่าเพิ่ม

มาตรา 78 แห่งประมวลรัษฎากร กำหนดหลักเกณฑ์ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า เว้นแต่กรณีภายใต้บังคับมาตรา

78/3 แห่งประมวลรัษฎากร

มาตรา 78/1 แห่งประมวลรัษฎากร กำหนดหลักเกณฑ์ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการให้บริการ

เว้นแต่กรณีภายใต้บังคับมาตรา 78/3

แห่งประมวลรัษฎากร

มาตรา 78/2 แห่งประมวลรัษฎากร กำหนดหลักเกณฑ์เกี่ยวกับความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการนำเข้า

มาตรา 78/3 แห่งประมวลรัษฎากรให้ความรับผิดในการเสียภาษีมูลค่าเพิ่มสำหรับการขายสินค้า หรือการให้บริการในบางกรณี

ซึ่งกำหนดให้ความรับผิดในการเสียภาษีมูลค่าเพิ่มเป็นไปตามที่กำหนดในกฎกระทรวง ฉบับที่

189 (พ.ศ. 2534)

3.2 ฐานภาษีมูลค่าเพิ่ม

3.2.1 ความหมายของฐานภาษี รูปแบบของฐานภาษี และกรณีที่ไม่นับรวมเป็นมูลค่าของฐานภาษีตามมาตรา

79 และประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)

3.2.2 ฐานภาษีสำหรับการส่งออก หรือการให้บริการขนส่งระหว่างประเทศตามมาตรา

79/1 แห่งประมวลรัษฎากร

3.2.3 ฐานภาษีสำหรับการนำเข้าสินค้าตามมาตรา

79/2 แห่งประมวลรัษฎากร

3.2.4 การคำนวณมูลค่าของฐานภาษีตามราคาตลาดตามมาตรา

79/3 แห่งประมวลรัษฎากร

3.2.5 การคำนวณมูลค่าของฐานภาษีที่เป็นเงินตราต่างประเทศตามมาตรา

79/4 แห่งประมวลรัษฎากร

3.2.6 ฐานภาษีสำหรับการนำเข้าและการขายซึ่งยาสูบตามมาตรา

79/5 แห่งประมวลรัษฎากร

3.3 อัตราภาษีมูลค่าเพิ่ม

3.3.1 อัตราภาษีมูลค่าเพิ่มเป็นระบบอัตราเดียวสำหรับวัตถุประสงค์ใดวัตถุประสงค์หนึ่ง

ตามมาตรา 80 และมาตรา 80/1 แห่งประมวลรัษฎากร

3.3.2 อัตราภาษีมูลค่าเพิ่มส่วนท้องถิ่นในอัตรา

1 ใน 9 ส่วนของอัตราภาษีมูลค่าเพิ่ม

3.4 การคำนวณภาษีมูลค่าเพิ่ม สำหรับผู้ประกอบการจดทะเบียน

ตามมาตรา 82/3 แห่งประมวลรัษฎากร

4. วิธีการเสียภาษีมูลค่าเพิ่ม

4.1 การเสียภาษีมูลค่าเพิ่มโดยการยื่นรายการและเสียหรือนำส่งภาษีมูลค่าเพิ่ม

4.1.1 ให้ผู้ประกอบการจดทะเบียนยื่นแบบแสดงรายการภาษีตามแบบ

ภ.พ.30 เป็นรายเดือนภาษีพร้อมกับชำระภาษีถ้ามี

ไม่ว่าจะได้ขายสินค้าหรือให้บริการในเดือนภาษีนั้นหรือไม่ก็ตาม โดยให้ยื่นภายในวันที่สิบห้าของเดือนถัดไป ตามมาตรา

83 แห่งประมวลรัษฎากร

4.1.2 เพื่อประโยชน์ในการจัดเก็บภาษี

ให้ผู้มีหน้าที่เสียภาษีตามมาตรา 82/1 (1) (3) (4) หรือ (5) และมาตรา

82/2 แห่งประมวลรัษฎากร มีหน้าที่ยื่นแบบแสดงรายการและชำระภาษี เช่นเดียวกับผู้ประกอบการจดทะเบียน

(มาตรา 83/2 แห่งประมวลรัษฎากร)

4.1.3 ผู้หน้าที่ในการยื่นแบบแสดงรายการภาษีแทนหรือร่วมกับผู้ประกอบการจดทะเบียน

(มาตรา 83/3 แห่งประมวลรัษฎากร)

4.1.4 การยื่นแบบแสดงรายการภาษีเพิ่มเติมตามมาตรา

83/4 แห่งประมวลรัษฎากร)

4.1.5 การนำส่งภาษีมูลค่าเพิ่มจากการขายทอดตลาดทรัพย์สินของผู้ประกอบการจดทะเบียน

(ดู คำสั่งกรมสรรพากรที่ ป. 87/2542 ประกอบ)

4.1.6 การนำส่งภาษีมูลค่าเพิ่มจากการชำระราคาสินค้าหรือ

ราคาค่าบริการให้กับผู้ประกอบการที่อยู่นอกราชอาณาจักร (ดู คำสั่งกรมสรรพากรที่ ป.

104/2544 ประกอบ)

4.1.7 การนำส่งภาษีมูลค่าเพิ่มจากการรับโอนสินค้าหรือ

ผู้รับโอนสิทธิในบริการจากองค์การสหประชาชาติ ทบวงการชำนัญพิเศษของสหประชาชาติ

สถานเอกอัครราชทูต สถานทูต สถานกงสุลใหญ่ สถานกงสุล หรือองค์การระหว่างประเทศที่มีพันธกรณีตามความตกลงที่จะต้องปฏิบัติเท่าเทียมกับองค์การดังกล่ว

ตามมาตรา 83/7 แห่งประมวลรัษฎากร

4.1.8 การยื่นใบขนสินค้าขาเข้าเนื่องจากการนำเข้าสินค้าตามมาตรา

83/8 แห่งประมวลรัษฎากร

4.1.9 การยื่นใบขนสินค้าขาเข้าเนื่องจากการนำสินค้าออกจากคลังสินค้าทัณฑ์บน

หรือเขตปลอดอากรโดยมิใช่เพื่อส่งออกตามมาตรา 83/9 แห่งประมวลรัษฎากร

4.2 การเสียภาษีมูลค่าเพิ่มโดยเจ้าพนักงานประเมินเรียกเก็บ ตามมาตรา 88 - มาตรา 88/6 แห่งประมวลรัษฎากร ดังนี้

4.2.1 อำนาจประเมินภาษีมูลค่าเพิ่ม

เบี้ยปรับ และเงินเพิ่ม

(1)

อำนาจประเมินถึงกำหนดเวลายื่นรายการตามมาตรา 18

ทวิ แห่งประมวลรัษฎากร

(2)

อำนาจประเมินภายหลังพ้นกำหนดเวลายื่นรายการตามมาตรา 88 ถึงมาตรา 88/2 แห่งประมวลรัษฎากร

4.2.2 อำนาจในการตรวจปฏิบัติการ ตามมาตรา 88/3 แห่งประมวลรัษฎากร

4.2.3 อำนาจในการออกหมายเรียก ตามมาตรา 88/4 แห่งประมวลรัษฎากร

4.2.4 อำนาจแจ้งการประเมิน ตามมาตรา 88/5 แห่งประมวลรัษฎากร

4.2.5 กำหนดเวลาในการประเมิน ตามมาตรา 88/6 แห่งประมวลรัษฎากร

4.3 อำนาจประเมินเบี้ยปรับและเงินเพิ่ม

บทกำหนดโทษทางแพ่ง

4.3.1 เบี้ยปรับ ตามมาตรา 89 แห่งประมวลรัษฎากร

เบี้ยปรับดังกล่าวอาจงดหรือลดลงได้ตามคำสั่งกรมสรรพากรที่

ท.ป. 81/2541

4.3.2 เงินเพิ่มตามมาตรา 89/1 แห่งประมวลรัษฎากร

5. การยกเว้นภาษีมูลค่าเพิ่ม

โดยทั่วไปจะมีการกำหนดยกเว้นภาษีมูลค่าเพิ่มจากการขายสินค้าหรือการให้บริการแต่เพียงบางประเภทเท่านั้น

ทั้งนี้ โดยมีวัตถุประสงค์ในอันที่จะให้ผู้บริโภค

ไม่ต้องรับภาระภาษีมูลค่าเพิ่มจากการบริโภคสินค้าหรือบริการนั้นๆ

5.1 การยกเว้นภาษีมูลค่าเพิ่มสำหรับการขายสินค้าที่มิใช่การส่งออก

และการให้บริการ ตามมาตรา 81 (1)(ก) - (น) แห่งประมวลรัษฎากร

5.2 การยกเว้นภาษีมูลค่าเพิ่มสำหรับการนำเข้า ตามมาตรา 81 (2) แห่งประมวลรัษฎากร

5.3 การยกเว้นภาษีมูลค่าเพิ่มสำหรับการส่งออก ตามมาตรา 81 (3) แห่งประมวลรัษฎากร

5.4 การยกเว้นภาษีมูลค่าเพิ่มตามขนาดของมูลค่าของฐานภาษี ตามมาตรา 81/1 แห่งประมวลรัษฎากร

5.5 การยกเว้นภาษีมูลค่าเพิ่มสำหรับกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

และกิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ ตามมาตรา 77/3 แห่งประมวลรัษฎากร

5.6 สิทธิการขอเข้าสู่ระบบภาษีมูลค่าเพิ่มของผู้ประกอบการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม

และการขอออกจากระบบภาษีมูลค่าเพิ่ม ตามมาตรา 81/3 แห่งประมวลรัษฎากร

6. การขอคืนภาษีมูลค่าเพิ่ม

6.1 เครดิตภาษีที่เหลืออยู่ในแต่ละเดือนภาษี

จากการคำนวณภาษีตามมาตรา 82/3 แห่งประมวลรัษฎากร ตามมาตรา 84 แห่งประมวลรัษฎากร

6.2 กำหนดเวลาในการขอคืนภาษีมูลค่าเพิ่ม

ตามมาตรา 84/1 แห่งประมวลรัษฎากร

6.3 การขอคืนภาษีมูลค่าเพิ่มสำหรับการนำเข้า

ตามมาตรา 84/2 แห่งประมวลรัษฎากร

6.4 การได้รับดอกเบี้ยจากการขอคืนภาษีมูลค่าเพิ่มตามมาตรา

84/3 แห่งประมวลรัษฎากร

6.5 การคืนภาษีมูลค่าเพิ่มให้แก่นักท่องเที่ยวตามมาตรา

84/4 แห่งประมวลรัษฎากร

7. หน้าที่ของผู้ประกอบการ

7.1 หน้าที่เกี่ยวกับทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85 ถึงมาตรา

85/19 แห่งประมวลรัษฎากร

7.1.1 การจดทะเบียนภาษีมูลค่าเพิ่ม

7.1.2

การแจ้งเปลี่ยนแปลงรายการที่เป็นสาระสำคัญในทะเบียนภาษีมูลค่าเพิ่ม

7.1.3 การเก็บรักษาและการแสดงใบทะเบียน

7.2 หน้าที่ในการออกใบกำกับภาษี

ใบเพิ่มหนี้ ใบลดหนี้ ใบแทนใบกำกับภาษี ใบแทนใบเพิ่มหนี้ ใบแทนใบลดหนี้

ใบเสร็จรับเงิน และใบส่งของ ตามมาตรา 86 ถึงมาตรา 86/10 แห่งประมวลรัษฎากร

7.3

หน้าที่เกี่ยวกับการจัดทำรายงานในระบบภาษีมูลค่าเพิ่ม ตามมาตรา 87 ถึงมาตรา

87/3 แห่งประมวลรัษฎากร

7.3.1 รายงานภาษีซื้อ

7.3.2 รายงานภาษีขาย

7.3.3

รายงานสินค้าและวัตถุดิบ

7.3.4 รายงานมูลค่าของฐานภาษี

7.3.5 รายงานจ่ายอะไหล่โดยไม่คิดมูลค่าสำหรับสินค้าที่มีประกัน

7.4

หน้าที่เกี่ยวกับการคำนวณภาษีมูลค่าเพิ่มเป็นรายเดือนภาษี ตามมาตรา 82/3 ถึงมาตรา

82/15 แห่งประมวลรัษฎากร

7.5

หน้าที่ในการยื่นแบบแสดงรายการและชำระภาษีมูลค่าเพิ่ม

7.5.1 การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30) เป็นหน้าที่ของผู้ประกอบการจดทะเบียน

ตามมาตรา 83

โดยต้องชำระภาษีมูลค่าเพิ่มในกรณีที่ในเดือนภาษีใดมียอดภาษีขายมากกว่าภาษีซื้อ

และใช้เป็นแบบคำร้องขอคืนภาษีมูลค่าเพิ่มในกรณีที่ในเดือนภาษีใดมียอดภาษีซื้อมากกว่ายอดภาษีขาย

7.5.2

การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มเพิ่มเติม (ภ.พ.30 หรือ ภ.พ.31) ตามมาตรา 83/4 แห่งประมวลรัษฎากร

7.5.3

การยื่นแบบแสดงรายการนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ตามมาตรา 83/5 มาตรา 83/6 หรือมาตรา

83/7 แห่งประมวลรัษฎากร

7.5.4 การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม

สำหรับการนำสินค้าเข้ามาจากต่างประเทศ หรือจากคลังสินค้าทัณฑ์บน

หรือเขตอุตสาหกรรมส่งออก ตามมาตรา 83/8 และมาตรา 83/9 แห่งประมวลรัษฎากร

7.6 หน้าที่ในอันที่จะปฏิบัติการตามกฎหมายภาษีอากร

ได้แก่

7.6.1

การขอมีและใช้เลขประจำตัวผู้เสียภาษีอากร ตามมาตรา 3 เอกาทศ แห่งประมวลรัษฎากร

7.6.2

การปฏิบัติตามหมายเรียก ตามมาตรา 88/4 แห่งประมวลรัษฎากร

7.6.3

การให้ความร่วมมือแก่ทางราชการเกี่ยวกับ

(1) การแปลเอกสารหลักฐานเกี่ยวกับภาษีอากรที่ทำเป็นภาษาต่างประเทศเป็นภาษาไทย

ตามมาตรา 3 ฉ แห่งประมวลรัษฎากร

(2) การตรวจปฏิบัติการเกี่ยวกับภาษีมูลค่าเพิ่ม

ตามมาตรา 88/3 แห่งประมวลรัษฎากร เป็นต้น

7.7

สิทธิของผู้ประกอบการจดทะเบียน

7.7.1 สิทธิในการออกใบกำกับภาษี เมื่อได้ขายสินค้าหรือให้บริการ

ที่อยู่ในข่ายที่ต้องเสียภาษีมูลค่า เพิ่ม ตามมาตรา 86แห่งประมวลรัษฎากร

7.7.2 สิทธิที่จะเรียกเก็บภาษีขาย ตามมาตรา 82/4 แห่งประมวลรัษฎากร

7.7.3

สิทธิที่จะนำภาษีซื้อไปหักออกจากภาษีขาย ตามมาตรา 82/3 ประกอบมาตรา 77/1

(18) แห่งประมวลรัษฎากร

7.7.4 สิทธิที่จะขอคืนภาษีมูลค่าเพิ่ม กรณีที่ในเดือนภาษีใดมียอดภาษีซื้อมากกว่าภาษีขาย ตามมาตรา 84 แห่งประมวลรัษฎากร

7.7.5 สิทธิที่จะเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

0 ตามมาตรา 80/1 แห่งประมวลรัษฎากร

8. การขจัดข้อโต้แย้งทางภาษีอากร

8.1 แบบอุทธรณ์ ตามมาตรา 28 แห่งประมวลรัษฎากร

8.2 หลักเกณฑ์ และวิธีการอุทธรณ์คำวินิจฉัยของคณะกรรมการพิจารณาอุทธรณ์

และศาลภาษีอากรตามมาตรา 30 แห่งประมวลรัษฎากร

8.3 การอุทธรณ์ไม่เป็นการทุเลาการเสียภาษีอากร มาตรา 31 แห่งประมวลรัษฎากร

8.4 อำนาจออกหมายเรียกของคณะกรรมการพิจารณาอุทธรณ์ ตามมาตรา 32 แห่งประมวลรัษฎากร

8.5 กรณีห้ามอุทธรณ์ ตามมาตรา 33 แห่งประมวลรัษฎากร

8.6 คำวินิจฉัยอุทธรณ์ ตามมาตรา 34 แห่งประมวลรัษฎากร

9. บทกำหนดโทษ

บุคคลใดฝ่าฝืนหรือไม่ปฏิบัติตามบทบัญญัติที่ระบุไว้ต้องระวางโทษตามกฎหมายดังนี้

9.1 กรณีที่ต้องระวางโทษปรับไม่เกินสองพันบาท ตามมาตรา

90 แห่งประมวลรัษฎากร

9.2 กรณีที่ต้องระวางโทษปรับไม่เกินห้าพันบาทตามมาตรา 90/1 แห่งประมวลรัษฎากร

9.3

กรณีที่ต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินห้าพันบาท

หรือทั้งจำทั้งปรับ ตามมาตรา 90/2 แห่งประมวลรัษฎากร

9.4

กรณีที่ต้องระวางโทษจำคุกไม่เกินหกเดือน หรือปรับไม่เกินหนึ่งหมื่นบาท

หรือทั้งจำทั้งปรับ ตามมาตรา 90/3 แห่งประมวลรัษฎากร

9.5

กรณีที่ต้องระวางโทษจำคุกตั้งแต่สามเดือนถึงเจ็ดปี และปรับตั้งแต่สองพันถึงสองแสนบาท

ตามมาตรา 90/4 แห่งประมวลรัษฎากร

9.6

ในกรณีที่ผู้กระทำความผิด ซึ่งต้องรับโทษเกี่ยวกับภาษีมูลค่าเพิ่มเป็นนิติบุคคล ตามมาตรา

90/5 แห่งประมวลรัษฎากร

9.7 ความผิดมูลฐานตามว่าด้วยการป้องกันและปราบปรามการฟอกเงินตามมาตรา 37

ตรี แห่งประมวลรัษฎากร

10. บทสรุป

เพื่อให้การศึกษาระบบภาษีมูลค่าเพิ่มมีความเป็นระบบ

อาจจำแนกภาษีมูลค่าเพิ่มออกเป็นสามส่วน ดังนี้

10.1 ส่วนที่ 1 โครงสร้างภาษีมูลค่าเพิ่มประกอบด้วย

10.1.1 กิจกรรมที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม (มาตรา 77/2 ถึงมาตรา

79/7 แห่งประมวลรัษฎากร)

10.1.2 ผู้มีหน้าที่เสียภาษี (มาตรา 79 ถึงมาตรา 79/7 แห่งประมวลรัษฎากร)

10.1.3 ความรับผิดในการเสียภาษีมูลค่าเพิ่ม (มาตรา 78 มาตรา 78/1 มาตรา 78/2 มาตรา 78/3 แห่งประมวลรัษฎากร

และกฎกระทรวง ฉบับที่ 189)

10.1.4 ฐานภาษี (มาตรา 79 ถึงมาตรา 79/7 แห่งประมวลรัษฎากร)

10.1.5 อัตราภาษี (มาตรา 80 ถึงมาตรา 80/2 แห่งประมวลรัษฎากร)

10.1.6 การคำนวณภาษีมูลค่าเพิ่ม (มาตรา 82/3 ถึงมาตรา

82/18 แห่งประมวลรัษฎากร)

10.1.7 การยกเว้นภาษีมูลค่าเพิ่ม (มาตรา 81 ถึงมาตรา

81/3 แห่งประมวลรัษฎากร)

10.1.8 สิทธิของผู้ประกอบการจดทะเบียน

10.2 ส่วนที่ 2 หน้าที่ของผู้ประกอบการ

10.2.1

หน้าที่เกี่ยวกับทะเบียนภาษีมูลค่าเพิ่ม (มาตรา 85 ถึงมาตรา 85/19 แห่งประมวลรัษฎากร)

10.2.2 หน้าที่ในการออกใบกำกับภาษี

ใบเพิ่มหนี้ ใบลดหนี้ ใบแทนใบกำกับภาษี ใบแทนใบเพิ่มหนี้ ใบแทนใบลดหนี้

ใบเสร็จรับเงิน และใบส่งของ (มาตรา 86 ถึงมาตรา 86/14 แห่งประมวลรัษฎากร)

10.2.3

หน้าที่เกี่ยวกับการจัดทำรายงาน (มาตรา 87

ถึงมาตรา 87/3 แห่งประมวลรัษฎากร)

10.24) หน้าที่เกี่ยวกับการคำนวณภาษีมูลค่าเพิ่ม

(มาตรา 82/3 ถึงมาตรา 82/18 แห่งประมวลรัษฎากร)

10.2.5 หน้าที่ในการยื่นแบบแสดงรายการและชำระภาษีมูลค่าเพิ่ม

(มาตรา 83 ถึงมาตรา 83/10 แห่งประมวลรัษฎากร)

10.2.6 หน้าที่ในอันที่จะปฏิบัติการกฎหมายภาษีอากร

10.3

ส่วนที่ 3 อำนาจเจ้าพนักงานและบทกำหนดโทษ

10.3.1 อำนาจเจ้าพนักงาน (มาตรา 88 ถึงมาตรา 88/6 แห่งประมวลรัษฎากร)

10.3.2 บทกำหนดโทษทางแพ่ง เบี้ยปรับและเงินเพิ่ม (มาตรา 89 ถึงมาตรา 89/1 แห่งประมวลรัษฎากร)

10.3.3 บทกำหนดโทษทางอาญา จำคุกและหรือปรับ (มาตรา 90 ถึงมาตรา 90/5 แห่งประมวลรัษฎากร)