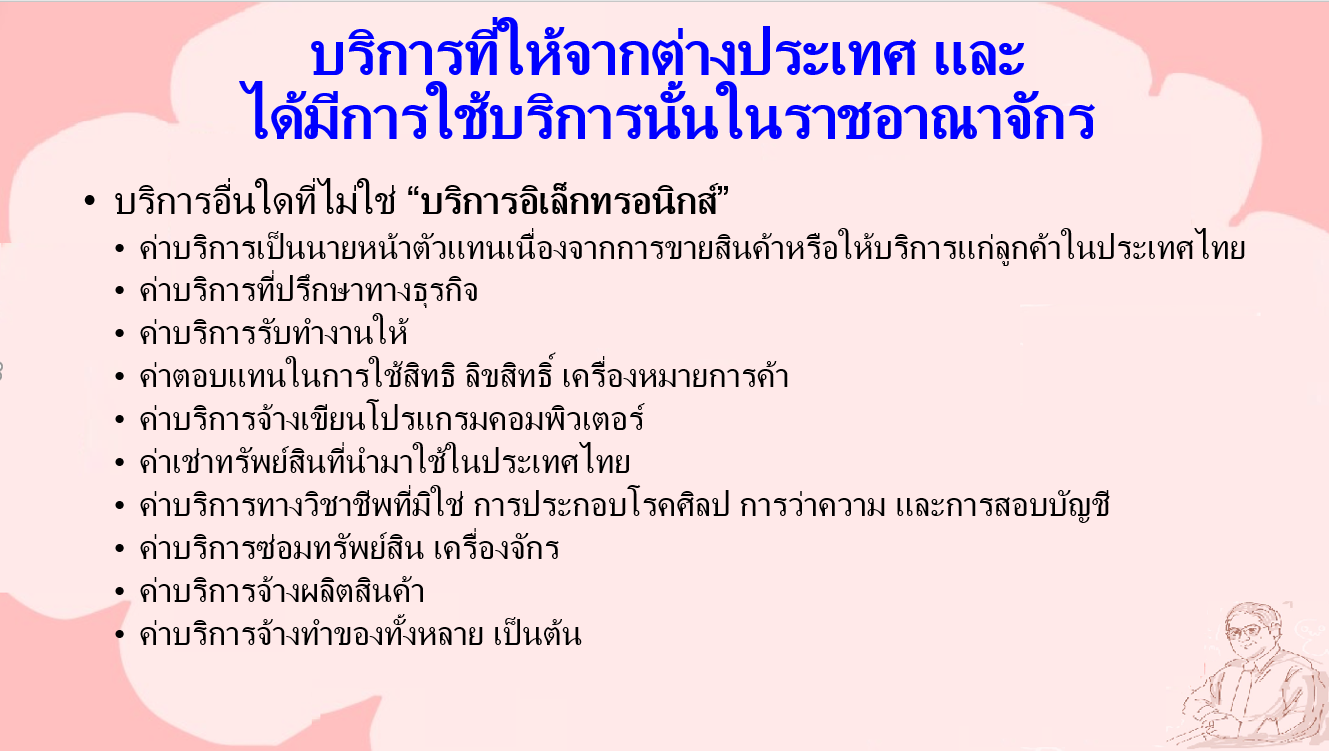

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 5 หลักการภาษีมูลค่าเพิ่ม

บทความวันที่ 20 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 3901 ครั้ง

บทความวันที่ 20 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 3901 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

5

หลักการภาษีมูลค่าเพิ่ม

นอกเหนือจากประเด็นภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน

ซึ่งเป็นส่วนหนึ่งของหลักการเยวกับภาษีมูลค่าเพิ่ม ที่ได้นำมากล่าวไว้แล้วในตอนที่

3 ในตอนนี้ จะได้นำหลักการภาษีมูลค่าเพิ่มในส่วนที่เหลือมากล่าว เพื่อใช้เป็นหลักการเบื้องต้นในการศึกษาทำความเข้าใจกฎหมายภาษีมูลค่าเพิ่มโดยละเอียดต่อไป

เนื่องเพราะ ในส่วนของเนื้อหาของกฎหมายภาษีมูลค่าเพิ่ม ล้วนแต่เป็นส่วนขยายความของหลักการของกฎหมายภาษีมูลค่า

(General

VAT Principle) ที่จักได้กล่าวดังต่อไปนี้ทั้งสิ้น

1. ภาษีมูลค่าเพิ่มมุ่งจัดเก็บจากการบริโภค

ตามที่ได้กล่าวมาแล้วว่า ระบบภาษีมูลค่าเพิ่มที่นำมาใช้บังคับจัดเก็บในประเทศไทย

เป็นภาษีมูลค่าเพิ่มตามฐานการบริโภค (Consumption Type VAT) ซึ่งมุ่งจัดเก็บจากการบริโภค (Tax on Consume) ดังนั้น

ผู้รับภาระภาษีมูลค่าเพิ่มโดยแท้จริง คือ ผู้บริโภคคนสุดท้าย (Final

Consumers) ซึ่งเป็นระบบภาษีที่ไม่มุ่งหมายที่จะจัดเก็บจากการลงทุนของผู้ประกอบการที่รัฐกำหนดให้เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มจากการขายสินค้าหรือการให้บริการที่ท้ายที่สุดตกไปถึงผู้บริโภค

ในระบบนี้ จึงยอมให้ผู้ประกอบการนำภาษีมูลค่าเพิ่ม (ภาษีซื้อ) จากการลงทุนในทรัพย์สิน

หรือรายจ่ายในการดำเนินกิจการทั้งหลาย อันเป็นสินค้าหรือบริการขั้นกลาง (Middle Process) มาเครดิตหักออกจากภาษีมูลค่าเพิ่ม

(ภาษีขาย)ที่ ผู้ประกอบการได้เรียกเก็บจากการขายสินค้าหรือให้บริการได้ มีผลทำให้การลงทุนของผู้ประกอบการในระบบภาษีมูลค่าเพิ่มจะต่ำกว่าผู้ที่มิได้อยู่ในระบย

ด้วยจำนวนภาษีมูลค่าเพิ่มจากการลงทุนนั้น

ดังนั้น สำหรับผู้ประกอบการที่เป็นผู้ขายสินค้าหรือให้บริการ แม้จะถูกกำหนดให้เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยต้องมีหน้าที่ยื่นรายการ และชำระภาษีมูลค่าเพิ่มทุกเดือนภาษีก็ตาม แต่ผู้ประกอบการก็ได้สิทธิเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าหรือผู้รับบริการได้หรือ

“ภาษีขาย” (Output

Tax) และนำภาษีมูลค่าเพิ่มที่ได้จ่ายหรือพึงต้องจ่ายหรือ “ภาษีซื้อ” (Input Tax)

มาเครดิตหักออกจากภาษีมูลค่าเพิ่มที่ได้เรียกเก็บหรือมีสิทธิเรียกเก็บหรือภาษีขายนั้น

ซึ่งเท่ากับผู้ประกอบการจะได้รับคืนภาษีมูลค่าเพิ่มกลับคืนมาทันที

เว้นแต่ในกรณีที่ผู้ประกอบการมียอดภาษีซื้อมากกว่ายอดภาษีขายในแต่ละเดือนภาษี ก็จะได้สิทธิขอคืนเงินภาษี

มูลค่าเพิ่มดังกล่าวจากทางราชการ

2. ภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อม

2.2 ภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อม (Indirect Tax) เพราะแม้จะมุ่งจัดเก็บจากการบริโภคของผู้บริโภค

แต่โดยระบบการบริหารการจัดเก็บที่จัดเก็บจากฐานการบริโภคภายในประเทศทุกประเภท

ไม่อาจจัดเก็บภาษีโดยตรงจากผู้บริโภคได้อย่างมีประสิทธิภาพ

เนื่องจากผู้บริโภคมีจำนวนมาก จึงกำหนดให้

ผู้ประกอบการที่เป็นผู้ขายสินค้าหรือให้บริการในราชอาณาจักร เป็นผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ทั้งนี้ ผู้ประกอบการดังกล่าวไม่ต้องเป็นผู้รับภาระภาษีมูลค่าเพิ่มที่ตนต้องเสียตามกฎหมายแต่อย่างใด

เพราะผู้ประกอบการดังกล่าวมีสิทธิได้รับคืนภาษีมูลค่าเพิ่มจากทางราชการกรมสรรพากรโดยการขอคืนภาษีมูลค่าเพิ่มที่ได้เสียหรือชำระให้แก่ผู้ประกอบการรายอื่นหรือจากการนำเข้า

และผลักภาระภาษีมูลค่าเพิ่มไปยังผู้บริโภคได้ โดยการเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าหรือผู้รับบริการ

อย่างไรก็ตาม ในบางกรณีภาษีมูลค่าเพิ่มอาจจัดเป็นภาษีทางตรง (Direct Tax) ได้แก่ กรณีผู้บริโภคเป็นผู้นำสินค้าเข้ามาจากต่างประเทศด้วยตนเอง ซึ่งผู้บริโภคต้องยื่นใบขนสินค้าขาเข้า และแบบแสดงรายการภาษีมูลค่าเพิ่ม เพื่อเสียอากรขาเข้าและภาษีมูลค่าเพิ่มด้วยตนเอง

ตารางแสดงความสัมพันธ์ของกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่ม

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

และผู้รับภาระภาษีมูลค่าเพิ่ม

|

กิจกรรมที่ต้องเสีย VAT |

ผู้มีหน้าที่เสีย VAT |

ผู้รับภาระ VAT |

ประเภทภาษี |

|

- การขายสินค้าในทางธุรกิจหรือวิชาชีพ |

ผู้ประกอบการ |

ผู้บริโภค |

ภาษีทางอ้อม |

|

- การให้บริการในทางธุรกิจหรือวิชาชีพ |

ผู้ประกอบการ |

ผู้บริโภค |

ภาษีทางอ้อม |

|

- การนำเข้าโดยผู้ประกอบการ |

ผู้ประกอการ |

ผู้บริโภค |

ภาษีทางอ้อม |

|

- การนำเข้าโดยผู้บริโภค |

ผู้บริโภค |

ผู้บริโภค |

ภาษีทางตรง |

![]()

![]()

3. ภาษีมูลค่าเพิ่มจัดเก็บจากเฉพาะมูลค่าส่วนที่เพิ่มขึ้นของสินค้าหรือบริการ

ภาษีมูลค่าเพิ่มจัดเก็บจากเฉพาะมูลค่าส่วนที่เพิ่มขึ้นของสินค้าหรือบริการในทุกขั้นตอนของการขายสินค้าหรือการให้บริการ

เฉพาะส่วนที่ยังไม่ผ่านการเสียภาษีมูลค่าเพิ่มมาก่อน ภาษีมูลค่าเพิ่มจึงได้ชื่อว่าเป็นภาษีที่จัดเก็บไม่ซ้ำซ้อน

และมีความเป็นธรรมอย่างยิ่ง และเป็นประเภทภาษีทางอ้อมที่แพร่ระบาดไปทั่วโลกหรือเป็นที่ยอมรับในนานาอารยประเทศอย่างรวดเร็วและกว้างขวางกว่าทุกประเภทภาษีอากร

อย่างไม่เคยมีมาก่อน

สำหรับผู้ประกอบการแต่ละรายถูกกำหนดให้ต้องเสียภาษีมูลค่าเพิ่มจากมูลค่าของสินค้าหรือบริการในส่วนที่เพิ่มขึ้นจากการประกอบประกอบกิจการของตน

โดยคำนวณภาษีที่ต้องชำระจากยอด “ภาษีขาย” หรือภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้เรียกเก็บหรือพึงเรียกเก็บจากการประกอบกิจการขายสินค้าหรือการให้บริการ

(Output Tax) หักด้วย “ภาษีซื้อ”

หรือภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้จ่ายหรือพึงต้องจ่าย (Input

Tax) ตามหลักฐานใบกำกับภาษี (Tax Invoice)

จากแผนภาพที่ 1 สมมติผู้ประกอบการจดทะเบียน

ทั้งสามรายเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของมูลค่าสินค้าหรือค่าบริการ

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องเสียจากยอดภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี

ผู้ประกอบการจดทะเบียนรายที่ 1 ได้สินค้ามาโดยไม่มีภาษีซื้อ เมื่อขายสินค้าในราคา 1,000 บาท ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 2 จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 70 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่

2 เนื่องจากไม่มีภาษีซื้อมาเครดิตหักออกจากภาษีขาย

จึงต้องชำระภาษีมูลค่าเพิ่มตามจำนวนภาษีขายที่เรียกเก็บทั้งจำนวน 70 บาท ดังนี้

จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ 1,000 บาท

เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่ 2 ซื้อสินค้ามาในมูลค่า 1,000 บาท มีภาษีซื้อ

70 บาท ตามหลักฐานใบกำกับภาษี เมื่อขายสินค้าในราคา 2,000

บาท ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 3 จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 140 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่

3 เมื่อนำภาษีซื้อจำนวน 70 บาทมาเครดิตหักออกจากภาษีขาย

จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน (140 - 70) = 70

บาท ดังนี้ จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ ราคาสินค้าที่ขาย 2,000

บาทหักด้วยต้นทุนสินค้าที่ซื้อมา 1,000 บาท ได้เป็นเงิน 1,000 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่ 3 ซื้อสินค้ามาในมูลค่า 2,000 บาท มีภาษีซื้อ

140 บาท ตามหลักฐานใบกำกับภาษี เมื่อขายสินค้าในราคา 3,000

บาท ให้แก่ผู้บริโภค จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ 7.0

เป็นเงิน 210 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้บริโภค เมื่อนำภาษีซื้อจำนวน

140 บาทมาเครดิตหักออกจากภาษีขาย จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน

(210 - 140) = 70 บาท ดังนี้

จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ ราคาสินค้าที่ขาย 3,000

บาทหักด้วยต้นทุนสินค้าที่ซื้อมา 2,000 บาท ได้เป็นเงิน 1,000 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

เมื่อรวมจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนทั้งสามรายชำระให้แก่กรมสรรพากร

จะได้เป็นเงิน 210 บาท ซึ่งเท่ากับร้อยละ 7.0 ของมูลค่าของสินค้าที่ผู้บริโภคซื้อจากผู้ประกอบการจดทะเบียนรายที่

3

อนึ่ง

ภาษีซื้อของในการประกอบกิจการทั้งหลายของผู้ประกอบการจดทะเบียน อาทิ

ต้นทุนของสินค้าหรือต้นทุนบริการ

และรายจ่ายในการประกอบกิจการ เช่น ค่าโฆษณา ค่าน้ำประปา ค่าไฟฟ้า เป็นต้น

ก็ให้สามารถนำภาษีซื้อสำหรับสินค้าทุนตามหลักฐานใบกำกับภาษีมาหักออกจากภาษีขายเพื่อการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระได้เช่นเดียวกับ

ภาษีซื้อจากการลงทุนซื้อสินค้า หรือวัตถุดิบ หรือรายจ่ายจากการประกอบกิจการอื่นใด

จึงทำให้ต้นทุนสำหรับการลงทุนในสินค้าทุนต่ำลง ซึ่งแตกต่างจากผู้

ประกอบการที่มิได้อยู่ในระบบภาษีมูลค่าเพิ่มที่ต้องแบกรับภาระต้นทุนในส่วนนี้ด้วย

5. หลักการจัดเก็บภาษีมูลค่าเพิ่มแบบการบริโภค

5.1 ภาษีมูลค่าเพิ่มที่นำมาใช้จัดเก็บในประเทศไทยเป็นระบบภาษีที่มุ่งจัดเก็บจากการบริโภค

โดยไม่จัดเก็บจากการลงทุน จึงยอมให้ผู้ประกอบการนำภาษีมูลค่าเพิ่ม (ภาษีซื้อ)

จากการลงทุนในทรัพย์สิน หรือรายจ่ายในการดำเนินกิจการทั้งหลาย

มาเครดิตหักออกจากภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้เรียกเก็บจากการขายสินค้าหรือให้บริการ

(ภาษีขาย) ทำให้ผู้ประกอบการมีภาระต้นทุนในการประกอบการที่ต่ำลง

และไม่ก่อให้เกิดความซ้ำซ้อนในการจัดเก็บภาษี

5.2 การคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระในแต่ละเดือนภาษี

ใช้วิธีเครดิต (Credit Method)

โดยนำยอดภาษีขายมาหักด้วยยอดภาษีซื้อในแต่ละเดือนภาษี โดยไม่คำนึงว่าภาษีขายและภาษีซื้อนั้นจะมีความสัมพันธ์กันหรือไม่

6. ภาษีมูลค่าเพิ่มจัดเก็บตามหลักปลายทาง

6.1 หลักเกณฑ์การกำหนดขอบเขตการเสียภาษีมูลค่าเพิ่มเกี่ยวกับการค้าระหว่างประเทศ

การกำหนดขอบเขตการเสียภาษีมูลค่าเพิ่มเกี่ยวกับการค้าระหว่างประเทศ โดยทั่วไปมี 2

หลักเกณฑ์คือ

6.1.1 หลักต้นทาง

(Original Principle) ภาษีมูลค่าเพิ่มที่จัดเก็บตามหลักต้นทาง

ประเทศที่เป็นต้นทางของสินค้า หรือบริการจะเป็นผู้เรียกเก็บภาษีมูลค่าเพิ่ม

แต่ในทางตรงกันข้ามจะยกเว้นภาษีมูลค่าเพิ่มสำหรับสินค้า

หรือบริการที่นำเข้ามาจากต่างประเทศ

ซึ่งไม่เป็นที่นิยมนำมาใช้เนื่องจากทำให้ต้นทุนของสินค้าที่ส่งออกมีราคาเพิ่มขึ้น

ไม่สามารถแข่งขันกับต่างประเทศได้

6.1.2 หลักปลายทาง

(Destination Principle) ภาษีมูลค่าเพิ่มที่จัดเก็บตามหลักปลายทาง

ประเทศที่เป็นปลายทางของสินค้าหรือบริการจะเป็นผู้เรียกเก็บภาษีมูลค่าเพิ่ม

สำหรับสินค้าหรือบริการที่นำเข้าจากต่างประเทศ

แต่ในทางตรงกันข้ามจะกำหนดอัตราภาษีมูลค่าเพิ่มร้อยละ 0 สำหรับสินค้าหรือบริการที่ส่งออกไปยังต่างประเทศ

6.2 การจัดเก็บภาษีมูลค่าเพิ่มสำหรับการค้าระหว่างประเทศ

ในประเทศไทย ถือปฏิบัติตามหลักปลายทาง (Destination

Principle) ดังนี้

6.2.1

กรณีนำเข้าสินค้าจากต่างประเทศ ถือว่าปลายทาง (Destination) ของสินค้าดังกล่าวอยู่ในประเทศไทย จึงกำหนดให้การนำเข้าสินค้านั้น

เป็นกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มในลักษณะเดียวกับการขายสินค้าหรือการให้บริการในราชอาณาจักร

โดยกำหนดให้กรมศุลกากรเรียกเก็บภาษีมูลค่าเพิ่มแทนกรมสรรพากร

สำหรับผู้ประกอบการที่เป็นผู้นำเข้า

ย่อมนำภาษีมูลค่าเพิ่มจากการนำเข้า หรือภาษีซื้อไปเครดิตหักออกจากภาษีขาย

หรือภาษีมูลค่าเพิ่มได้เรียกเก็บหรือมีสิทธิเรียกเก็บ ในการคำนวณภาษีมูลค่า

เพิ่มที่ต้องชำระในแต่ละเดือนภาษี

ส่วนผู้นำเข้าอื่นใดที่มิใช่ผู้ประกอบการอาจต้องรับภาระภาษีมูลค่าเพิ่มจากการนำเข้าดังกล่าว

โดยเฉพาะผู้นำเข้าที่เป็นผู้บริโภคคนสุดท้าย

จากแผนภาพที่

2 สมมติผู้ประกอบการจดทะเบียน

ทั้งสามรายเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของมูลค่าสินค้าหรือค่าบริการ

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องเสียจากยอดภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี

ผู้ประกอบการจดทะเบียนรายที่

1 ได้สินค้ามาโดยการนำเข้ามีภาษีซื้อจำนวน 500 บาท

เมื่อขายสินค้าในราคา 1,000 บาท

ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 2 จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 70 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่

2 เมื่อนำภาษีซื้อจำนวน 35 บาทมาเครดิตหักออกจากภาษีขาย

จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน (70 - 35) = 35

บาท ดังนี้ จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน ของผู้ประกอบการจดทะเบียนรายนี้

คือ ราคาสินค้าที่ขาย 1,000 บาท หักด้วยต้นทุนสินค้าที่นำเข้าจำนวน

500 บาท ได้เป็นเงิน 500 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 35 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่

2 ซื้อสินค้ามาในมูลค่า 1,000

บาท มีภาษีซื้อ 70 บาท ตามหลักฐานใบกำกับภาษี เมื่อขายสินค้าในราคา 2,000 บาท ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 3 จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 140 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่

3 เมื่อนำภาษีซื้อจำนวน 70 บาทมาเครดิตหักออกจากภาษีขาย จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน

(140 - 70) = 70 บาท ดังนี้

จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ ราคาสินค้าที่ขาย 2,000

บาทหักด้วยต้นทุนสินค้าที่ซื้อมา 1,000 บาท ได้เป็นเงิน 1,000 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่

3 ซื้อสินค้ามาในมูลค่า 2,000

บาท มีภาษีซื้อ 140 บาท ตามหลักฐานใบกำกับภาษี เมื่อขายสินค้าในราคา 3,000 บาท ให้แก่ผู้บริโภค จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 210 บาท และออกใบกำกับภาษีและส่งมอบให้แก่ผู้บริโภค

เมื่อนำภาษีซื้อจำนวน 140 บาทมาเครดิตหักออกจากภาษีขาย จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน

(210 - 140) = 70 บาท ดังนี้

จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ ราคาสินค้าที่ขาย 3,000

บาทหักด้วยต้นทุนสินค้าที่ซื้อมา 2,000 บาท ได้เป็นเงิน 1,000 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

เมื่อรวมจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนทั้งสามรายชำระให้แก่กรมสรรพากร

จะได้เป็นเงิน 175 บาท รวมกับภาษีมูลค่าเพิ่มในขั้นตอนนำเข้าจำนวน 35 บาท เป็นเงิน

210 บาท ซึ่งเท่ากับร้อยละ 7.0 ของมูลค่าของสินค้าที่ผู้บริโภคซื้อจากผู้ประกอบการจดทะเบียนรายที่

3

6.2.2 กรณีนำเข้าบริการจากต่างประเทศ

ถือว่า ปลายทาง (Destination)

ของบริการดังกล่าวอยู่ในประเทศไทย จึงกำหนดให้การนำเข้าบริการนั้น

เป็นกิจกรรมที่ต้องเสียภาษีมูลค่าเพิ่มในลักษณะเดียวกับการขายสินค้าหรือการให้บริการในราชอาณาจักร

เช่นเดียวกับการนำเข้าสินค้า

แต่เนื่องจากการนำเข้าบริการไม่มีตัวสินค้าที่จะสำแดงและเสียภาษีมูลค่าเพิ่ม ณ

ด่านศุลกากรได้ดังเช่นกรณีการนำเข้าสินค้า จึงกำหนดให้ผู้นำเข้าบริการเป็นผู้มีหน้าที่นำส่งภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่เป็นผู้ให้บริการจากต่างประเทศนั้น

สำหรับผู้ประกอบการที่เป็นผู้นำเข้าบริการ

เมื่อได้นำส่งภาษีมูลค่าเพิ่มแล้ว ย่อมนำภาษีมูลค่าเพิ่มตามที่ได้นำส่ง

ไปถือภาษีซื้อเพื่อเครดิตหักออกจากภาษีขาย หรือภาษีมูลค่าเพิ่มได้เรียกเก็บหรือมีสิทธิเรียกเก็บ

ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระในแต่ละเดือนภาษีได้

6.2.3

กรณีส่งออกสินค้าหรือบริการ

เนื่องจากปลายทางของสินค้าหรือบริการนั้นอยู่ในต่าง ประเทศ

จึงกำหนดให้มีการขจัดภาระภาษีมูลค่าเพิ่มสำรับสินค้าหรือบริการที่ส่งออกโดยให้ผู้ประกอบการเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

0 (Zero Rating) อันจะทำให้ภาษีขายของผู้ประกอบการเป็นศูนย์

หากผู้ประกอบการมีภาษีซื้อจากการซื้อสินค้าหรือวัตถุดิบ

และทรัพย์สินก็ย่อมจะได้รับคืนภาษีมูลค่าเพิ่ม หรือภาษีซื้อดังกล่าวกลับคืนจากรัฐมาเป็นตัวเงิน

โดยรัฐไม่ต้องชดเชยภาษีสำหรับการส่งออกซึ่งจะมีผลกระทบต่อระบบการค้าระหว่างประเทศ

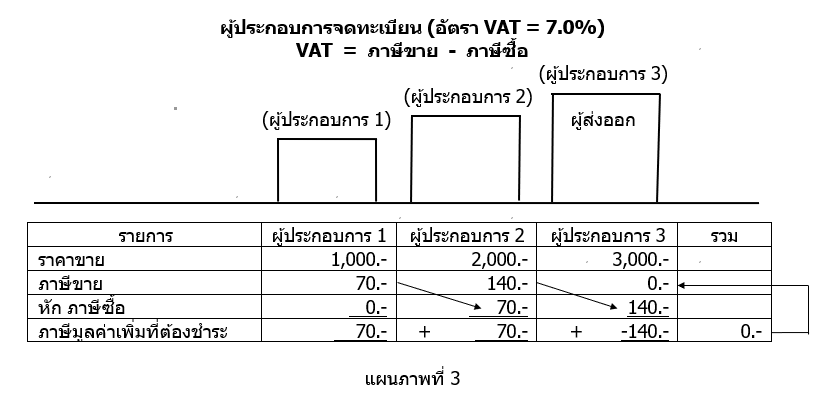

จากแผนภาพที่ 3

สมมติผู้ประกอบการจดทะเบียนทั้งสามรายเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ของมูลค่าสินค้าหรือค่าบริการ

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องเสียจากยอดภาษีขายหักด้วยภาษีซื้อในแต่ละเดือนภาษี

ผู้ประกอบการจดทะเบียนรายที่ 1 ได้สินค้ามาโดยไม่มีภาษีซื้อ เมื่อขายสินค้าในราคา

1,000 บาท ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 2

จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ 7.0 เป็นเงิน 70 บาท

และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่ 2

เนื่องจากไม่มีภาษีซื้อมาเครดิตหักออกจากภาษีขาย

จึงต้องชำระภาษีมูลค่าเพิ่มตามจำนวนภาษีขายที่เรียกเก็บทั้งจำนวน 70 บาท ดังนี้

จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ 1,000 บาท

เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน

70 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่

2 ซื้อสินค้ามาในมูลค่า 1,000 บาท มีภาษีซื้อ

70 บาท ตามหลักฐานใบกำกับภาษี เมื่อขายสินค้าในราคา 2,000

บาท ให้แก่ผู้ประกอบการจดทะเบียนรายที่ 3 จึงมีหน้าที่เรียกเก็บภาษีขายในอัตราร้อยละ

7.0 เป็นเงิน 140 บาท

และออกใบกำกับภาษีและส่งมอบให้แก่ผู้ประกอบการจดทะเบียนรายที่ 3 เมื่อนำภาษีซื้อจำนวน

70 บาทมาเครดิตหักออกจากภาษีขาย

จึงต้องชำระภาษีมูลค่าเพิ่มจากส่วนต่างของภาษีขายกับภาษีซื้อจำนวน (140 - 70) =

100 บาท ดังนี้ จะเห็นว่ามูลค่าเพิ่มส่วนที่ยังไม่เคยเสียภาษีมูลค่าเพิ่มมาก่อน

ของผู้ประกอบการจดทะเบียนรายนี้ คือ ราคาสินค้าที่ขาย 2,000

บาทหักด้วยต้นทุนสินค้าที่ซื้อมา 1,000 บาท ได้เป็นเงิน 1,000 บาท เมื่อคูณด้วยอัตราภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ก็จะได้จำนวนภาษีมูลค่าเพิ่มเป็นเงิน 70 บาท เช่นกัน

ผู้ประกอบการจดทะเบียนรายที่

3 ซื้อสินค้ามาในมูลค่า 2,000 บาท มีภาษีซื้อ 140 บาท ตามหลักฐานใบกำกับภาษี

เมื่อขายสินค้าในราคา 3,000 บาท โดยการส่งออกไปต่างประเทศ

ซึ่งได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ภาษีขายจึงเป็นจำนวน 0 บาท

เมื่อนำภาษีซื้อจำนวน 140 บาทมาเครดิตหักออกจากภาษีขาย

จึงมีภาษีซื้อมากกว่าภาษีขายจำนวน (0 - 140) = -140 บาท ดังนี้ ผู้ประกอบการจดทะเบียนรายนี้

จึงมีสิทธิขอคืนภาษีมูลค่าเพิ่มเป็นเงิน 140 บาทจากกรมสรรพากร

เมื่อรวมจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนรายที่หนึ่ง

และรายที่สองชำระให้แก่กรมสรรพากร จะได้เป็นเงิน 140 บาท หักกลบกับจำนวนภาษีมูลค่าเพิ่มที่ผู้ประกอบการรายที่สาม

ขอคืนจากกรมสรรพากรจำนวน 140 บาท

ก็จะทำให้รัฐไม่ได้มีภาษีมลค่าเพิ่มที่เรียกเก็บจากสินค้าที่ส่งออกดังกล่าว สอดคล้องกับหลักการจัดภาษีมูลค่าตามหลักปลายทาง

7. ภาษีมูลค่าเพิ่มให้ความสำคัญต่อระบบเอกสารหลักฐาน

ภาษีมูลค่าเพิ่มให้ความสำคัญต่อระบบเอกสารหลักฐาน (Paper System) โดยเฉพาะใบกำกับภาษีที่ใช้ในการคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระ

จึงนิยมเรียกระบบภาษีมูลค่าเพิ่มว่า ระบบใบกำกับภาษี (Tax Invoice System) เนื่องจากใบกำกับภาษีเป็นเอกสารสำคัญที่จะทำให้ผู้ประกอบการ

ที่เป็นผู้ซื้อสินค้าหรือผู้รับบริการ สามารถถอดจำนวนภาษีมูลค่าเพิ่มออกจากราคาสินค้าหรือค่าบริการ

อันเป็นผลให้ผู้บริโภคคนสุดท้ายไม่ต้องรับภาระความซ้ำซ้อน

ของจำนวนภาษีมูลค่าเพิ่มในแต่ละขั้นตอนการขายหรือการให้บริการ ดังนั้น

ตามประมวลรัษฎากร จึงได้กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เกี่ยวกับใบกำกับภาษีในส่วนที่เป็นภาษีซื้อที่ไม่สามารถนำมาถือเป็นเครดิต

หักออกจากภาษีขายอยู่หลายรายการ ตามมาตรา 82/5 แห่งประมวลรัษฎากร

นอกจากนี้ยังมีบทบัญญัติเกี่ยวกับการจัดทำรายงานต่างๆ

การจดทะเบียนภาษีมูลค่าเพิ่ม รวมทั้งบทกำหนดโทษทั้งในทางแพ่ง

และในทางอาญาเกี่ยวกับใบกำกับภาษี และเอกสารหลักฐานต่างๆ

และการจดทะเบียนภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่ต้องปฏิบัติด้วยความระมัดระวังอย่างยิ่ง

8.

บทสรุป

หลักการภาษีมูลค่าเพิ่มดังกล่าว

รวมทั้งข้อกำหนดตามมาตรา 77 แห่งประมวลรัษฎากร ที่บัญญัติให้ “ภาษีมูลค่าเพิ่ม

เป็นภาษีอากร” เป็นพืนฐานที่สำคัญที่ใช้ในการศึกษาทำความเข้าใจระบบภาษีมูลค่าเพิ่มโดยละเอียดต่อไป

หรืออีกนัยหนึ่ง เนื้อหาของระบบภาษีมูลค่าเพิ่มโดยละเอียด ล้วนแต่เป็นบทขยายความของหลักการภาษีมูลค่าเพิ่มดังกล่าวทั้งสิ้น

จึงควรทำความชัดเจนถ่องแท้เกี่ยวกับหลักการภาษีมูลค่าเพิ่ม เพื่อการสร้างความเข้าใจและการนำกฎหมายภาษีมูลค่าเพิ่มไปประยุกต์ใช้ให้เกิดประโยชน์สูงสุดตอไป