เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 3 ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน

บทความวันที่ 21 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4145 ครั้ง

บทความวันที่ 21 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4145 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

3

ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน

ตามมาตรา

77 ส่วน 1 หมวด 4 ในลักษณะ 2 แห่งประมวลรัษฎากร บัญญัติว่า “ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน”

(Assessment Tax) เช่นเดียวกับภาษีเงินได้

ตามหมวด 3 และภาษีธุรกิจเฉพาะ ตามหมวด 5 ซึ่งกำหนดให้ผู้เสียภาษี

หรือผู้นำส่งภาษีมีหน้าที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม

ตามแบบที่อธิบดีกรมสรรพากรกำหนด ภายในกำหนดเวลา

และให้เจ้าพนักงานประเมินมีอำนาจประเมินความถูกต้องของจำนวนภาษีมูลค่าเพิ่มที่ต้องชำระหรือนำส่งนั้น

อีกทั้งมีอำนาจในตรวจการปฏิบัติการต่างๆ เกี่ยวกับภาษีมูลค่าเพิ่มของผู้ประกอบการ

ในกรณีที่พบว่าผู้ประกอบการหรือผู้นำส่งภาษีชำระหรือนำส่งภาษีไว้ไม่ถูกต้อง

ก็ให้มีอำนาจประเมินเรียกเก็บภาษีมูลค่าเพิ่ม พร้อมทั้งเบี้ยปรับ และเงินเพิ่ม

โดยไม่จำเป็นต้องออกหมายเรียกเพื่อตรวจสอบภาษีอากร

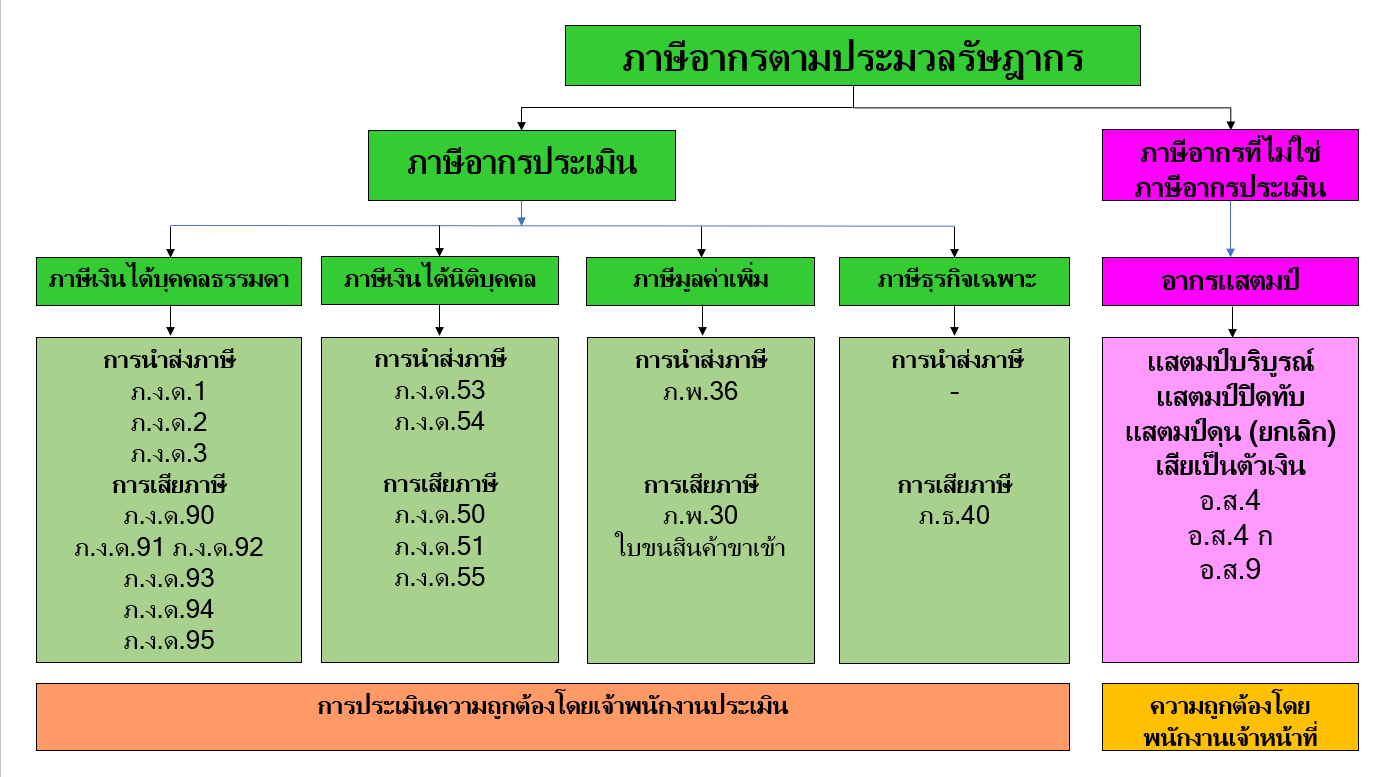

1. ความหมายของ “ภาษีอากรประเมิน”

1.1 คำว่า “ภาษีอากรประเมิน” มีกำหนดนิยามศัพท์ไว้ในมาตรา

14 หมวด 2 วิธีการเกี่ยวแก่ภาษีอากรประเมิน

ลักษณะ 2 ภาษีอากรฝ่ายสรรรพากร แห่งประมวลรัษฎากร

ซึ่งบัญญัติว่า “ภาษีอากรประเมิน คือ

ที่มีระบุไว้ในหมวดนั้นๆ ว่าเป็นภาษีอากรประเมิน”

หมวดภาษีอากรนั้นๆ

ที่บัญญัติว่าเป็น “ภาษีอากรประเมิน” ได้แก่

หมวด 3 ภาษีเงินได้ ทั้งภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลตามมาตรา 38 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“ภาษีเงินได้นี้อยู่ในประเภทภาษีอากรประเมิน

และให้เจ้าพนักงานประเมินเป็นผู้ประเมินเกี่ยวกับภาษีในหมวดนี้”

หมวด 4 ภาษีมูลค่าเพิ่ม ตามมาตรา 77 แห่งประมวลรัษฎากร

บัญญัติว่า “ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน”

หมวด 5 ภาษีธุรกิจเฉพาะ ตามมาตรา 91 แห่งประมวลรัษฎากร

บัญญัติว่า “ภาษีธุรกิจเฉพาะเป็นภาษีอากรประเมิน”

1.2 คำว่า “ภาษีอากรประเมิน”

เป็นคำสนธิของคำว่า “ภาษีอากร” กับคำว่า “ประเมิน”

ซึ่งนอกจากจะพบคำว่าประเมินในคำว่า “ภาษีอากรประเมิน” แล้วยังพบในคำว่า “เจ้าพนักงานประเมิน”

และ “เงินได้พึงประเมิน” นอกจากนี้ยังมีในวิธีการเสียภาษีอากรประเมิน

โดยการยื่นรายการ “ประเมินตนเอง” และ “การประเมินโดยเจ้าพนักงานประเมิน”

อีกด้วย

1.3 เมื่อพิจารณาคำว่า “ประเมิน”

ตามที่ปรากฏในประมวลรัษฎากร อาจจำแนกคำหมายได้ดังนี้

1.3.1 ความหมายแรก คำว่า “ประเมิน” ในคำว่า “ภาษีอากรประเมิน”

“เจ้าพนักงานประเมิน” และ “เงินได้พึงประเมิน” หมายถึง ความถูกต้อง ครบถ้วน

สมบูรณ์ บริบูรณ์ตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามที่กฎหมายกำหนด

1.3.2 ความหมายที่สอง คำว่า “ประเมิน” ที่ปรากฏในมาตรา 38 ที่แห่งประมวลรัษฎากร

บัญญัติว่า

“และให้เจ้าพนักงานประเมินเป็นผู้ประเมินเกี่ยวกับภาษีในหมวดนี้” และการประเมินโดยเจ้าพนักงาน นั้น คำว่า “ประเมิน” หมายถึง

การดำเนินการตามอำนาจหน้าที่ของเจ้าพนักงานประเมิน โดยการตรวจสอบ ไต่สวน วัดผล

ประเมินผล

และประเมินคุณค่าของการปฏิบัติและการเสียภาษีอากรของผู้ต้องเสียหรือนำส่งภาษีอากรว่าถูกต้อง

ครบถ้วนตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราที่กฎหมายกำหนดหรือไม่อย่างไร

ดังจะเห็นได้ว่า คำว่า “ประเมิน”

ตามประมวลรัษฎากรต้องควบคู่กันไปกับความถูกต้อง ครบถ้วนตามหลักเกณฑ์ วิธีการ

และเงื่อนไขตามที่กฎหมายกำหนดเสมอ หาใช่การประมาณไม่

เว้นแต่ในกรณีจำเป็นเพื่อรักษาประโยชน์ของทางราชการ อาทิ

กรณีผู้ต้องเสียภาษีไม่ให้ความร่วมมือในการปฏิบัติตามหมายเรียก

ไม่ตอบคำถามโดยไม่มีเหตุอันสมควร

ก็ให้อำนาจเจ้าพนักงานประเมินดำเนินการตามที่รู้เห็นว่าถูกต้อง ตามมาตรา 21

หรือมาตรา 25 หรือมาตรา 71 (1) แห่งประมวลรัษฎากร

จากบทบัญญัติและนิยามดังกล่าว

โดยเฉพาะบทบัญญัติในหมวด 2 วิธีการเกี่ยวแก่ภาษีอากรประเมินตั้งแต่มาตรา 14 ถึงมาตรา

37 ตรี แห่งประมวลรัษฎากร อาจสรุปความหมายของ

“ภาษีอากรประเมิน” ได้ดังนี้

“ภาษีอากรประเมิน”

หมายถึง ภาษีอากรประเภทที่กฎหมายกำหนดให้ผู้ต้องเสียภาษีอากรมีหน้าที่ยื่นแบบแสดงรายการประเมินตนเอง

(Self-assessment) ว่า

มีเงินได้หรือรายได้หรือรายรับในช่วงเวลาที่กฎหมายกำหนดเป็นจำนวนเท่าใด

เมื่อคำนวณภาษีอากรได้เป็นจำนวนเงินภาษีอากรที่ต้องชำระหรือนำส่งหรือมีสิทธิขอคืนเป็นจำนวนเท่าใดแล้ว

ให้ผู้ต้องเสียภาษีหรือผู้ต้องนำส่งภาษีอากรยื่นแบบแสดงรายการตามที่อธิบดีกรมสรรพากรกำหนด

และภายในเวลาที่กฎหมายกำหนด พร้อมทั้งชำระหรือนำส่งภาษีอากร

และปฏิบัติการเกี่ยวกับภาษีอากรประเมินให้ถูกต้องครบถ้วน ตามหลักเกณฑ์ วิธีการ

และเงื่อนไขที่กฎหมายกำหนด

และให้เจ้าพนักงานประเมินเป็นผู้มีอำนาจตรวจสอบความถูกต้องของจำนวนภาษีอากรที่ต้องเสียหรือนำส่ง

และการปฏิบัติการเกี่ยวกับหน้าที่ทางภาษีอากรของผู้ต้องเสียหรือนำส่งภาษีอากรนั้น

กรณีเจ้าพนักงานประเมินพบว่ามีกรณีชำระหรือนำส่งภาษีอากร และการปฏิบัติการเกี่ยวกับหน้าที่ทางภาษีอากรไม่ถูกต้อง

ครบถ้วนตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กฎหมายกำหนด

ให้เจ้าพนักงานประเมินมีอำนาจประเมินเรียกเก็บภาษีอากร พร้อมทั้งเบี้ยปรับ

และเงินเพิ่ม หรือดำเนินคดีอาญาแก่ผู้ต้องเสียหรือนำส่งภาษีอากรนั้นต่อไป (Authoritative

Assessment)

ซึ่งผู้ต้องเสียภาษีหรือผู้ต้องนำส่งภาษีต้องชำระภายในกำหนดเวลา มิฉะนั้น

ให้ถือเป็นภาษีอากรค้างตามนัยมาตรา 12 แห่งประมวลรัษฎากร ที่รัฐต้องพิจารณาดำเนินการต่อไป

ทั้งนี้ เพื่ออำนวยให้เกิดความเป็นธรรมในการจัดเก็บภาษีอากรตามเจตนารมณ์ของกฎหมาย

2. การนำบทบัญญัติในหมวด 2

วิธีการเกี่ยวแก่ภาษีอากรประเมินไปใช้

บทบัญญัติตามหมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร

เป็นกฎหมายทั่วไปของบทบัญญัติว่าด้วยภาษีอากรประเมินทั้งหลาย อันประกอบด้วยหมวด 3

ภาษีเงินได้ หมวด 4 ภาษีมูลค่าเพิ่ม และหมวด 5 ภาษีธุรกิจเฉพาะ ซึ่งบัญญัติวิธีการเกี่ยวแก่ภาษีอากรประเมิน

หรือวิธีการบริหารการจัดเก็บภาษีอากรประเมินไว้รวมกันในลักษณะเป็นการทั่วไป

หากมีข้อกำหนดพิเศษในหมวดว่าด้วยภาษีอากรประเมินนั้นๆ กำหนดไว้เป็นอย่างอื่น

ก็ให้เป็นไปตามกฎหมายพิเศษนั้นๆ อันเป็นลักษณะเฉพาะของประมวลกฎหมาย

โดยบัญญัติหลักการนำไปใช้มาตรา 15 แห่งประมวลรัษฎากร ไว้ดังนี้

“มาตรา 15 เว้นแต่จะมีบัญญัติไว้เป็นอย่างอื่นในหมวดต่างๆ

แห่งลักษณะนี้ ให้ใช้บทบัญญัติใน หมวดนี้บังคับแก่การภาษีอากรประเมินทุกประเภท”

จากบทบัญญัติดังกล่าว กำหนดให้นำบทบัญญัติในลักษณะ 1 หมวด 2 มาตรา 16

จนถึงมาตรา 37 ตรี แห่งประมวลรัษฎากร ไปใช้บังคับแก่การภาษีอากรประเมินทุกประเภท ได้แก่ ภาษีเงินได้

ภาษีมูลค่าเพิ่ม และภาษีธุรกิจเฉพาะ

เท่าที่ไม่ขัดกับวิธีการเกี่ยวแก่ภาษีอากรประเมินที่บัญญัติเป็นพิเศษในหมวดที่ว่าด้วยภาษีอากรประเมินนั้นๆ

2.1 บทบัญญัติตามหมวด 2

ที่กำหนดให้นำมาใช้บังคับแก่ภาษีมูลค่าเพิ่ม ได้แก่ บทบัญญัติมาตรา 16 ถึงมาตรา

37 ตรี แห่งประมวลรัษฎากร ซึ่งกำหนดเกี่ยวกับเรื่องต่างๆ ดังต่อไปนี้ ทั้งนี้

เว้นแต่ในบทบัญญัติเกี่ยวกับภาษีมูลค่าเพิ่มได้กำหนดเรื่องต่างๆ

เหล่านั้นไว้เป็นกรณีพิเศษแล้ว

2.1.1 การยื่นรายการประเมินตนเองภายในกำหนดเวลา

และตามแบบแสดงรายการที่อธิบดีกรมสรรพากรกำหนด (มาตรา 17 วรรคแรก

แห่งประมวลรัษฎากร)

2.1.2 การจัดทำรายงานประจำปี

บัญชีงบดุล หรือบัญชีอื่นๆ แสดงรายการหรือแจ้งข้อความใดๆ

และยื่นต่อเจ้าพนักงานประเมิน พร้อมกับการยื่นแบบแสดงรายการที่อธิบดีกรมสรรพากรกำหนด

(มาตรา 17 วรรคสอง และวรรคสาม (2) แห่งประมวลรัษฎากร)

การจัดทำบัญชีพิเศษ

และการกรอกข้อความที่อธิบดีกรมสรรพากรต้องการลงในบัญชีนั้น (มาตรา 17 วรรคสาม (1)

แห่งประมวลรัษฎากร)

2.1.3 เจ้าพนักงานประเมิน

(มาตรา 16 แห่งประมวลรัษฎากร)

2.1.4 อำนาจเจ้าพนักงานประเมิน

(มาตรา 18 ถึงมาตรา 27 จัตวา แห่งประมวลรัษฎากร)

(1)

อำนาจประเมินก่อนถึงกำหนดเวลาการยื่นแบบแสดงรายการ (มาตรา 18 ทวิ แห่งประมวลรัษฎากร)

(2)

อำนาจประเมินตามแบบแสดงรายการที่ยื่น (มาตรา

18 แห่งประมวลรัษฎากร)

(3)

อำนาจประเมินออกหมายเรียกเพื่อตรวจสอบภาษีอากร (มาตรา 19 และมาตรา 23 แห่งประมวลรัษฎากร)

(4)

อำนาจประเมินภาษีอากรตามผลการตรวจสอบตามหมายเรียก และการแจ้งจำนวนภาษีอากร ซึ่งต้องชำระไปยังผู้ต้องเสียภาษีอากร

(มาตรา 20 มาตรา 21 มาตรา 24 และมาตรา 25 แห่งประมวลรัษฎากร)

(5)

อำนาจประเมินเบี้ยปรับและเงินเพิ่ม (มาตรา 22 มาตรา 26 และมาตรา 27 แห่งประมวลรัษฎากร)

(6)

อำนาจงดหรือลดเบี้ยปรับ (มาตรา 27 วรรคสอง แห่งประมวลรัษฎากร)

(7)

อำนาจส่งหนังสือแจ้งความแก่ผู้ขอคืนภาษีอากรหรือผู้ที่เกี่ยวข้อง

เพื่อประกอบการพิจารณาคืนภาษีอากร (มาตรา 27 จัตวา แห่งประมวลรัษฎากร)

2.1.5 การขอคืนภาษีอากร (มาตรา 27 ตรี แห่งประมวลรัษฎากร)

2.1.6 การอุทธรณ์

(มาตรา 28 ถึงมาตรา 34 แห่งประมวลรัษฎากร)

2.1.7 บทกำหนดโทษ

(มาตรา 35 ถึงมาตรา 37 ทวิ แห่งประมวลรัษฎากร)

2.2

บทบัญญัติตามหมวด 4 ที่เป็นวิธีการเกี่ยวแก่ภาษีอากรประเมิน

ได้แก่

2.2.1 วิธีการเสียภาษีมูลค่าเพิ่มโดยการยื่นแบบแสดงรายการประเมินตนเอง

และการชำระภาษีตามส่วน 7 ตั้งแต่มาตรา 83 - มาตรา 83/10 อันเป็นบทขยายความมาตรา

17 วรรคแรก แห่งประมวลรัษฎากร

2.2.2 อำนาจเจ้าพนักงานประเมินตามส่วน 12

ตั้งแต่มาตรา 88 ถึงมาตรา 88/6 และเบี้ยปรับ เงินเพิ่มตามส่วน 13

ตั้งแต่มาตรา 89 ถึงมาตรา 89/2 แห่งประมวลรัษฎากร อันเป็นบทบัญญัติกฎหมายพิเศษที่แสดงไว้เป็นอย่างอื่นนอกเหนือจากอำนาจเจ้าพนักงานประเมินตามหมวด

2 ซึ่งเป็นผลให้ไม่ต้องนำบทบัญญัติว่าด้วยอำนาจเจ้าพนักงานประเมินตามหมวด 2

มาใช้บังคับกับกฎหมายภาษีมูลค่าเพิ่มเว้นแต่

(1)

อำนาจการประเมินก่อนถึงกำหนดเวลาการยื่นรายการตามมาตรา 18 ทวิ แห่งประมวลรัษฎากร

(2)

กำหนดเวลาในการชำระภาษีอากรตามหนังสือแจ้งการประเมินที่กำหนดให้ชำระภายใน 30 วัน

นับแต่วันที่ได้รับหนังสือแจ้งการประเมินตามมาตรา 18 ตรี แห่งประมวลรัษฎากร

2.2.3 เครดิตภาษีและการขอคืนภาษีมูลค่าเพิ่มตามส่วน 8

ตั้งแต่มาตรา 84 – มาตรา 84/4 แห่งประมวลรัษฎากร ซึ่งเป็นกฎหมายพิเศษของการขอคืนตามมาตรา

27 ตรี แห่งประมวลรัษฎากร ซึ่งยังคงใช้บังคับเฉพาะในส่วนที่บทบัญญัติตามส่วน

8 ไม่มีผลใช้บังคับ อาทิ การขอคืนภาษีมูลค่าเพิ่ม

(1) กรณีที่เจ้าพนักงานประเมินได้ประเมินเรียกเก็บภาษีมูลค่าเพิ่ม

โดยผู้ประกอบการจดทะเบียนได้ชำระไว้

(2) กรณีผู้ประกอบการจดทะเบียนยื่นแบบ

ภ.พ.30 ชำระภาษีมูลค่าเพิ่มไว้เกินกว่าจำนวนที่ต้องชำระ

(3) กรณีนำส่งภาษีมูลค่าเพิ่มตามแบบ

ภ.พ.36 ไว้เกินกว่าจำนวนที่นำส่ง

(4) กรณีผู้ประกอบการจดทะเบียนมิได้ยกยอดเครดิตภาษีไปใช้ในเดือนถัดไป

2.2.4 หน้าที่อื่นของผู้ต้องเสียภาษีมูลค่าเพิ่ม

อันเป็นบทบัญญัติกฎหมายพิเศษของมาตรา 17 วรรคสองและวรรคสาม แห่งประมวลรัษฎากร

ประกอบด้วย

(1) การจดทะเบียนภาษีมูลค่าเพิ่มตามส่วน

9 ตั้งแต่มาตรา 85 - มาตรา 85/19 แห่งประมวลรัษฎากร

(2) ใบกำกับภาษี ใบเพิ่มหนี้

ใบลดหนี้ตามส่วน 10 ตั้งแต่มาตรา 86 ถึงมาตรา 86/14 แห่งประมวลรัษฎากร

(3) การจัดทำรายงาน

และการเก็บรักษาหลักฐานและเอกสารตามส่วน 11 ตั้งแต่มาตรา 87 ถึง มาตรา

87/3 แห่งประมวลรัษฎากร

2.2.5 บทกำหนดโทษตามส่วน 14 ตั้งแต่มาตรา

90 ถึงมาตรา 90/5 แห่งประมวลรัษฎากร อันเป็นกฎหมายพิเศษของบทบัญญัติตามส่วน

3 บทกำหนดโทษ ตั้งแต่มาตรา 35 ถึงมาตรา 37 ทวิ แห่งประมวลรัษฎากร

2.3

ในส่วนของวิธีการเกี่ยวแก่ภาษีมูลค่าเพิ่ม ตามที่บัญญัติไว้ในหมวด 4

ซึ่งได้บัญญัติไว้เป็นกรณีพิเศษตามข้อ

2.8.2 (2) – (8) ให้ใช้บังคับตามที่บัญญัติไว้ ตามบทบัญญัติในหมวด 4

โดยไม่ต้องนำวิธีการเกี่ยวแก่ภาษีอากรประเมินตามหมวด 2 มาใช้บังคับ

สำหรับกรณีตามข้อ 2.8.2 (1) การยื่นแบบและการชำระภาษี

ถือเป็นบทบัญญัติที่ขยายความตามมาตรา 17 แห่งประมวลรัษฎากร

3.

บทสรุป

การกำหนดให้ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมินดังกล่าว

เป็นการจัดประเภทภาษีอากรตามประมวลรัษฎากร

เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากรตามประมวลรัษฎากรโดยรวบรวมประเภทภาษีอากรที่กำหนดให้จัดเก็บภาษีอากรโดยให้ผู้มีหน้าที่เสียภาษีหรือนำส่งภาษีมีหน้าที่ยื่นแบบแสดงรายการเพื่อเสียหรือนำส่งภาษี

แยกต่างหากจากภาษีอากรประเภทที่ไม่มีการกำหนดให้ผู้ต้องเสียภาษีอากรมีหน้าที่ยื่นแบบแสดงรายการ

อันได้แก่ อากรแสตมป์ออกต่างหากจากกันโดยเด็ดขาด

การกำหนดให้ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมินดังกล่าวถือเป็นหลักการของระบบภาษีมูลค่าเพิ่มอีกประการหนึ่ง