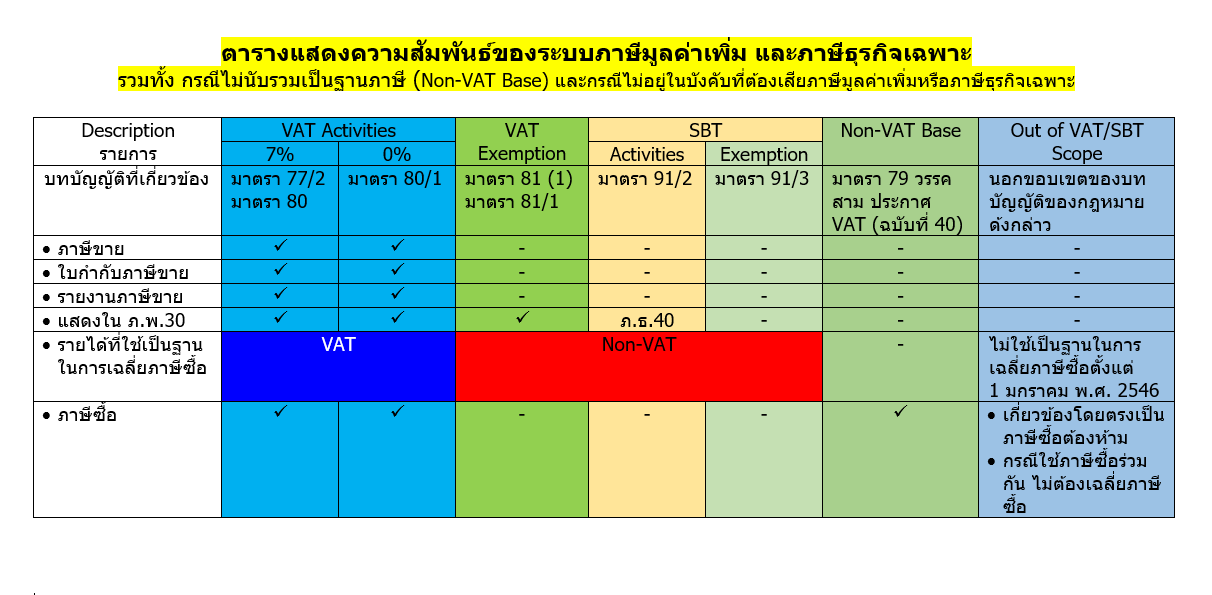

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 6 โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: หลักการจัดเก็บภาษีมูลค่าเพิ่ม

บทความวันที่ 22 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 2901 ครั้ง

บทความวันที่ 22 ม.ค. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 2901 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

6

โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: หลักการจัดเก็บภาษีมูลค่าเพิ่ม

จากหลักการภาษีมูลค่าเพิ่มดังกล่าวไว้แล้วตามข้อ 2

อันถือเป็นส่วนหนึ่งของโครงสร้างกฎหมายภาษีมูลค่าเพิ่ม

ซึ่งในที่นี้จะได้นำเฉพาะประเด็นหลักการจัดเก็บภาษีมูลค่าเพิ่มมากล่าวเพิ่มเติม

ดังปรากฏรายละเอียดตาม 2.5 หลักการจัดเก็บภาษีมูลค่าเพิ่มแบบการบริโภค และตาม 2.6

หลักการจัดเก็บภาษีมูลค่าเพิ่มตามหลักปลายทาง และกำหนดให้ภาษีมูลค่าเพิ่มเป็นภาษีทางอ้อมตาม

2.2 นั้น

ในการบัญญัติกฎหมายภาษีมูลค่าเพิ่มได้นำหลักการดังกล่าวมาบัญญัติเป็นกฎหมายตามมาตรา

77/2 แห่งประมวลรัษฎากรดังนี้

“มาตรา 77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักร

ให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามบทบัญญัติในหมวดนี้

(1)

การขายสินค้าหรือการให้บริการโดยผู้ประกอบการ

(2)

การนำเข้าสินค้าโดยผู้นำเข้า

การให้บริการในราชอาณาจักร

ให้หมายถึง บริการที่ทำในราชอาณาจักร โดยไม่คำนึงว่าการใช้บริการนั้นจะอยู่ในต่างประเทศหรือในราชอาณาจักร

การให้บริการที่ทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ให้ถือว่าการให้บริการนั้นเป็นการให้บริการในราชอาณาจักร”

หลักการจัดเก็บภาษีมูลค่าเพิ่มจากการบริโภคหรือการจัดจ่ายใช้สอยนั้น

ถูกนำมาบัญญัติเป็นมาตรา 77/2 (1) แห่งประมวลรัษฎากร โดยกำหนดกรอบการจัดเก็บภาษีมูลค่าเพิ่มจากการบริโภคไว้เฉพาะที่เป็นการบริโภคภายในประเทศไทยหรือราชอาณาจักรเท่านั้น

ทั้งนี้ โดยจัดเก็บจากผู้ประกอบการที่เป็นผู้ขายสินค้าหรือผู้ให้บริการในราชอาณาจักร ซึ่งการขายสินค้ามีนิยามศัพท์ตามมาตรา

77/1 (8)(9)(10) และ (14) แห่งประมวลรัษฎากร ในตอนนี้

จึงขอนำหลักการจัดเก็บภาษีมูลค่าเพิ่มมากล่าว ประกอบดัวย

1. กิจกรรมที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

2. การจำแนกการประกอบกิจการ ตามขนาดของมูลค่าของฐานภาษี

3. การประกอบกิจการที่ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

(Out of VAT Scope)

1. กิจกรรมที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

กิจกรรมที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มจำแนกเป็น 3

กรณี คือ

1.1 การขายสินค้าทางธุรกิจหรือวิชาชีพในราชอาณาจักรโดยผู้ประกอบการ

“ขาย” หมายความว่า

จำหน่าย จ่าย โอนสินค้า โดยได้รับประโยชน์หรือค่าตอบแทน ได้แก่

การขายสินค้าโดยทั่วไป การแลกเปลี่ยน (Barter) การ Trade-in และการจำหน่าย จ่าย

โอนสินค้า โดยไม่ได้รับประโยชน์หรือค่าตอบแทน อาทิ การแจก การแถม การให้

การบริจาคสินค้า

นอกจากนี้ “ขาย”

ยังหมายความรวมถึงกรณีดังต่อไปนี้

1.1.1 สัญญาให้เช่าซื้อสินค้า

(Hire Purchase)

สัญญาซื้อขายผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนไปยังผู้ซื้อ

เมื่อได้ส่งมอบสินค้าให้ผู้ซื้อแล้ว หรือสัญญาจะขายสินค้าที่เป็นไปตามหลักเกณฑ์

และเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด โดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง

1.1.2 ส่งมอบสินค้าให้ตัวแทนเพื่อขาย (การฝากขาย

หรือ Consignment Sale)

1.1.3 ส่งสินค้าออกนอกราชอาณาจักร (การส่งออก หรือ Export)

“ส่งออก”

หมายความว่า

ส่งสินค้าออกไปนอกราชอาณาจักรเพื่อส่งไปต่างประเทศและให้หมายความรวมถึง (มาตรา

77/1 (8) แห่งประมวลรัษฎากร)

(1)

การนำสินค้าในราชอาณาจักร เข้าไปในเขตปลอดอากร (ได้แก่

เขตปลอดอากรตามกฎหมายว่าด้วยศุลกากร เขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

(EPZ: Export Processing Zone)

และเขตที่มีกฎหมายกำหนดให้ยกเว้นอากรขาเข้า) เฉพาะสินค้าที่ต้องเสียอากรขาออกหรือที่ได้รับยกเว้นอากรขาออกตามตามแบบ

หลักเกณฑ์ วิธีการ และเงื่อนไขตามกฎหมายว่าด้วยศุลกากร

(2)

การขายสินค้าของคลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากรตามกฎหมายว่าศุลกากร

ที่ขายให้แก่ผู้ที่เดินทางออกไปนอกราชอาณาจักรตามแบบ หลักเกณฑ์ วิธีการ

และเงื่อนไขตามกฎหมายว่าด้วยศุลกากร (มาตรา 77/1 (14) แห่งประมวลรัษฎากร และประกาศอธิบดีฯ

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 30))

1.1.4 นำสินค้าไปใช้ไม่ว่าประการใดๆ เว้นแต่การนำสินค้าไปใช้ในการผลิตสินค้า

การให้บริการ การบริหารงานของกิจการ หรือเพื่อประโยชน์ของทรัพย์สินที่มีไว้ในการประกอบกิจการของตนเอง

ทั้งนี้ ต้องเป็นการใช้ในกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม อนึ่ง

สินค้าดังกล่าวต้องมิใช่รถยนต์นั่ง หรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน

ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิต และสินค้าหรือบริการที่เกี่ยวข้องกับรถยนต์ดังกล่าว

แต่ไม่รวมถึงการนำรถยนต์ประเภทดังกล่าวไปไว้ในสถานแสดงรถยนต์เพื่อขาย (ประกาศอธิบดีฯ เกี่ยวกับภาษีมูลค่าเพิ่ม

(ฉบับที่ 1))

1.1.5 มีสินค้าขาดจากรายงานสินค้าและวัตถุดิบตามมาตรา

87 (3) หรือมาตรา 87 วรรคสอง แห่งประมวลรัษฎากร

1.1.6 มีสินค้าคงเหลือ และหรือทรัพย์สินที่ผู้ประกอบการมีไว้ในการประกอบกิจการ

ณ วันเลิกประกอบกิจการ แต่ไม่รวมถึงสินค้าคงเหลือ และหรือทรัพย์สินดังกล่าวของผู้ประกอบการ

ซึ่งได้ควบเข้ากันหรือได้โอนกิจการทั้งหมดให้แก่กัน ทั้งนี้ ผู้ประกอบการใหม่อันได้ควบเข้ากันหรือผู้รับโอนกิจการต้องอยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

ตามมาตรา 82/3 แห่งประมวลรัษฎากร

1.1.7 กรณีอื่นตามที่กำหนดในกฎกระทรวง ฉบับที่ 188

(พ.ศ. 2534) ได้แก่

กรณีผู้ประกอบการจดทะเบียนได้รับแจ้งคำสั่งถอนทะเบียนภาษีมูลค่าเพิ่มตามมาตรา

85/10 แห่งประมวลรัษฎากรหรือได้รับแจ้งการเพิกถอนทะเบียนภาษีมูลค่าเพิ่มตามมาตรา

85/17 แห่งประมวลรัษฎากรโดยมีสินค้าคงเหลือและหรือทรัพย์สินที่ผู้ประกอบการมีไว้ในการประกอบกิจการ

ณ วันที่ได้รับแจ้งคำสั่งถอนทะเบียนภาษีมูลค่าเพิ่ม หรือ ณ

วันที่ได้รับแจ้งการเพิกถอนทะเบียนภาษีมูลค่าเพิ่ม แล้วแต่กรณี

“สินค้า”

หมายความว่า ทรัพย์สินที่มีรูปร่าง และไม่มีรูปร่าง

ที่อาจมีราคาและถือเอาได้ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใดๆ และให้หมายความรวมถึงสิ่งของทุกชนิดที่นำเข้า (มาตรา

77/1 (9)) ดังนั้น สินค้าในทางภาษีมูลค่าเพิ่มอาจจำแนกได้ดังนี้

(1) สินค้าสำเร็จรูป (Finished Goods)

(2) วัตถุดิบ (Raw Material)

(3) งานระหว่างทำ (Work in Process)

(4) ทรัพย์สินถาวรที่มีรูปร่าง (Tangible Fixed

Asset) เช่น เครื่องจักร เครื่องมือ เครื่องใช้ ยานพาหนะ

(5) ทรัพย์สินถาวรที่ไม่มีรูปร่าง (Intangible Fixed

Asset) เช่น ลิขสิทธิ์ หรือสิทธิอย่างอื่น สิทธิการเช่า สิทธิบัตร

เครื่องหมายการค้า สูตร กรรมวิธี

(6) ทรัพย์สินอื่นใดที่ผู้ประกอบการมีไว้เพื่อให้หรือเพื่อการใดๆ

เช่น สิ่งของที่ซื้อมาเพื่อใช้เป็นรางวัล หรือเพื่อแจกให้แก่พนักงานหรือบุคคลใดๆ

เป็นต้น

อย่างไรก็ตาม

การขายสินค้าที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม

ต้องเป็นการขายทรัพย์สินในประเภทสังหาริมทรัพย์

หรือทรัพย์ที่เคลื่อนที่ได้เท่านั้น ทั้งนี้ เนื่องจากการขายอสังหาริมทรัพย์ที่ใช้ในการประกอบกิจการเป็นกิจกรรมที่อยู่ในต้องเสียภาษีธุรกิจเฉพาะ

ไม่ว่าผู้ประกอบการจะเป็นบุคคลธรรมดาหรือบริษัทหรือห้างหุ้นส่วนนิติบุคคล

นอกจากนี้ การจำหน่าย จ่าย โอนเงินตรา ธนบัตร ตราสารทางการเงินอื่นๆ

ที่มีไว้เพื่อการชำระหนี้ เช่น บัตรกำนัล บัตรภาษี

รวมทั้งการขายบัญชีลูกหนี้ค่าขายสินค้าซึ่งผู้ขายได้เสียภาษีมูลค่าเพิ่มสำหรับสินค้านั้นแล้ว

ก็ไม่ถือเป็นการขายสินค้าที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มด้วยเช่นกัน

อนึ่ง

กรณีที่ผู้ส่งออกได้รับเงินชดเชยในรูปของบัตรภาษีได้โอนสิทธิในบัตรภาษี

ซึ่งเป็นตราสารแสดงสิทธิในหนี้ของรัฐบาล ไม่เข้าลักษณะเป็นการขายสินค้าหรือการให้บริการตามมาตรา

77/1 (8) แห่งประมวลรัษฎากรจึงไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

77/2 แห่งประมวลรัษฎากร (คำวินิจฉัยของคณะกรรมการวินิจฉัยที่ 36/2540)

1.2 การให้บริการในทางธุรกิจหรือวิชาชีพในราชอาณาจักรโดยผู้ประกอบการ

“บริการ” หมายความว่า การกระทำใดๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า

ทั้งกรณีที่ผู้ประกอบการได้รับประโยชน์หรือค่าตอบแทน

และที่ไม่ได้รับประโยชน์หรือค่าตอบแทน

นอกจากนี้

“บริการ” ยังหมายความรวมถึง การใช้บริการของตนเองไม่ว่าประการใดๆ

แต่ทั้งนี้ ไม่รวมถึง

(1) การใช้บริการหรือการนำสินค้าไปใช้เพื่อประกอบกิจการของตนเองโดยตรง

ได้แก่ การนำสินค้าไปใช้ในการผลิตสินค้า การให้บริการ การบริหารของกิจการ

หรือเพื่อประโยชน์ของทรัพย์สินที่มีไว้ในการประกอบกิจการให้บริการของตนเอง ทั้งนี้

ต้องเป็นการใช้ในกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

อนึ่ง

การให้บริการดังกล่าวต้องมิใช่เพื่อการรับรอง

หรือเพื่อการอันมีลักษณะทำนองเดียวกัน (ประกาศอธิบดีฯ เกี่ยวกับภาษีมูลค่าเพิ่ม

(ฉบับที่ 2))

(2)

การนำเงินไปหาผลปะโยชน์โดยการฝากธนาคาร หรือซื้อพันธบัตร หรือหลักทรัพย์

(3)

การกระทำตามที่อธิบดีกรมสรรพากรกำหนดโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง

(ในปัจจุบันยังไม่มี) (มาตรา 77/1 (10) แห่งประมวลรัษฎากร)

“การให้บริการในราชอาณาจักร”

หมายถึง กรณีดังต่อไปนี้

กรณีที่

1 การให้บริการที่ทำในราชอาณาจักรและได้มีการใช้บริการนั้นในราชอาณาจักร

กรณีที่

2 การให้บริการที่ทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ เช่น

การให้บริการนำเที่ยวในต่างประเทศ

กรณีที่

3 การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

ให้ถือว่าเป็นการให้บริการที่กระทำในราชอาณาจักรด้วย (มาตรา 77/2

วรรคสองและวรรคสาม แห่งประมวลรัษฎากร)

1.3 การนำเข้าสินค้าโดยผู้นำเข้า

“นำเข้า” หมายความว่า นำสินค้าเข้ามาในราชอาณาจักร

และให้หมายความรวมถึงการนำสินค้าที่ต้องเสียอากรขาเข้า

หรือที่ได้รับยกเว้นอากรขาเข้า ตามกฎหมายว่าด้วยศุลกากรออกจากเขตอุตสาหกรรมส่งออกโดยมิใช่เพื่อการส่งออกด้วย

(มาตรา 77/1 (12) แห่งประมวลรัษฎากร)

2. การจำแนกการประกอบกิจการ ตามขนาดของมูลค่าของฐานภาษี

การประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรที่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มอาจจำแนกตามขนาดของมูลค่าของฐานภาษี

หรือรายรับจากการประกอบกิจการ ดังนี้

2.1 สำหรับการประกอบกิจการระหว่างวันที่

1 มกราคม พ.ศ. 2535 ถึงวันที่ 31 มีนาคม พ.ศ. 2542

2.1.1 กรณีผู้ประกอบการมีมูลค่าของฐานภาษีไม่เกิน 1,800,000

บาทต่อปี (มูลค่าของฐานภาษีของกิจการขนาดย่อม) ให้ได้รับยกเว้นภาษีมูลค่าเพิ่ม (มาตรา

81/1 แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 347) พ.ศ. 2534)

อย่างไรก็ตาม

ผู้ประกอบการดังกล่าวมีสิทธิยื่นแบบ ภ.พ.01

แจ้งต่ออธิบดีกรมสรรพากรเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม และเสียภาษีมูลค่าเพิ่ม

ในอัตราร้อยละ 10 ของราคาสินค้าหรือค่าบริการ

โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจาก ยอดภาษีขาย หักด้วยภาษีซื้อในแต่ละเดือนภาษี

ตามมาตรา 81/3 (2) แห่งประมวลรัษฎากร

2.1.2 ในกรณีที่ผู้ประกอบการมิได้ใช้สิทธิขอเสียภาษีมูลค่าเพิ่ม

ตาม (ก) ดังกล่าว หากต่อมาในปีใดผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า

600,000 บาท ผู้ประกอบการนั้น ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01 ภายใน

30 วัน นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 600,000 บาท

โดยจะใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีในแต่ละเดือนภาษี ตามมาตรา

82/16 แห่งประมวลรัษฎากร หรือจะเลือกขอเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0

ของราคาสินค้าหรือค่าบริการ โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขาย

หักด้วยภาษีซื้อในแต่ละเดือนภาษีก็ได้

ในระหว่างที่ผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า

600,000 บาท แต่ไม่เกิน 1,200,000 บาท

ผู้ประกอบการได้ใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีในแต่ละเดือนภาษี ตามมาตรา 82/16 แห่งประมวลรัษฎากร นั้น

จะใช้สิทธิแจ้งขอเปลี่ยนไปเสียภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 10

ของราคาสินค้าหรือค่าบริการ โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขาย

หักด้วยภาษีซื้อในแต่ละเดือนภาษีก็ได้

และเมื่อได้ใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มแล้ว

ผู้ประกอบการจะขอกลับไปใช้สิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษีไม่ได้อีกต่อไป (มาตรา 82/17 แห่งประมวลรัษฎากร)

2.1.3 ในกรณีที่ผู้ประกอบการใช้สิทธิเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ

1.5 ของมูลค่าของฐานภาษีในแต่ละเดือนภาษีตาม (2) ดังกล่าว

หากต่อมาในปีใดผู้ประกอบการมีมูลค่าของฐานภาษีเกินกว่า 1,200,000 บาท ผู้ประกอบการต้องยื่นแบบ ภ.พ.09

ขอเปลี่ยนแปลงการเสียภาษีมูลค่าเพิ่มจากร้อยละ 1.5 เป็นร้อยละ 10 ภายใน 15 วัน

นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 1,200,000 บาท (มาตรา 82/18 แห่งประมวลรัษฎากร)

2.1.4

กรณีที่ผู้ประกอบการจดทะเบียนประสงค์จะถอนทะเบียนภาษีมูลค่าเพิ่ม จะกระทำได้เฉพาะในกรณีที่ผู้ประกอบการจดทะเบียนนั้นๆ

มีมูลค่าของฐานภาษีต่อปีไม่เกิน 600,000 บาท ติดต่อกันเป็นเวลา 3 ปี (มาตรา 85/10 แห่งประมวลรัษฎากร)

2.2 สำหรับการประกอบกิจการตั้งแต่วันที่

1 เมษายน พ.ศ. 2542 ถึงวันที่ 31 มีนาคม พ.ศ. 2548

2.2.1 ได้มีการตราพระราชกฤษฎีกา

ออกตามความในประมวลรัษฎากร (ฉบับที่ 354) พ.ศ. 2542

ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อม

ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม โดยขยายมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม

จากเดิมมูลค่าของฐานภาษีต่อปีไม่เกิน 600,000 บาท

เป็นต่อปีไม่เกิน 1,200,000 บาทต่อปี

2.2.2 ผลของพระราชกฤษฎีกาฯ ฉบับดังกล่าว

ทำให้ผู้ประกอบการจดทะเบียนที่มีมูลค่าของฐานภาษีต่อปีเกินกว่า 600,000 บาท แต่ไม่เกิน 1,200,000 บาท ซึ่งเลือกเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 1.5

ของมูลค่าของฐานภาษี ได้สิทธิยกเว้นภาษีมูลค่าเพิ่ม สำหรับการประกอบการตั้งแต่วันที่

1 เมษายน 2542 เป็นต้นไป

ด้วยเช่นเดียวกัน

2.3 สำหรับการประกอบกิจการตั้งแต่วันที่

1 เมษายน พ.ศ. 2548 เป็นต้นไป

2.3.1 ได้มีการตราพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร (ฉบับที่ 432) พ.ศ. 2548 ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อม

ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม โดยขยายมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม

จากเดิมมูลค่าของฐานภาษีต่อปีไม่เกิน 1,200,000 บาท

เป็นต่อปีไม่เกิน 1,800,000 บาทต่อปี

2.3.2 หากในปีภาษีใดที่ผู้ประกอบการมีมูลค่าของฐานภาษีต่อปีเกินกว่า

1,800,000 บาท ผู้ประกอบการต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มตามแบบ ภ.พ.01 ภายใน 30 วัน นับแต่วันที่มีมูลค่าของฐานภาษีเกินกว่า 1,800,000 บาท โดยคำนวณภาษีมูลค่าเพิ่มที่ต้องชำระจากยอดภาษีขายหักด้วยภาษีซื้อ

ในแต่ละเดือนภาษี

2.4 กรณีที่ผู้ประกอบการจดทะเบียน

ซึ่งเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ประสงค์จะถอนทะเบียนภาษีมูลค่าเพิ่ม

จะกระทำได้เฉพาะในกรณีที่ผู้ประกอบการจดทะเบียนนั้นๆ มีมูลค่าของฐานภาษีต่อปีไม่เกิน

1,800,000 บาท ติดต่อกันเป็นเวลา 3 ปี (มาตรา 85/10)

หมายเหตุ

1. คำว่า "ปี"

หมายความว่า

1.1 ในกรณีที่ผู้ประกอบการเป็นบุคคลธรรมดา

หรือคณะบุคคลที่มิใช่นิติบุคคลให้นับตามปีปฏิทิน (ประดิทิน)

เว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการถึงวันสิ้นปีปฏิทิน

1.2 ในกรณีที่ผู้ประกอบการเป็นนิติบุคคล

ให้นับตามรอบระยะเวลาบัญชี

เว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการถึงวันสิ้นรอบระยะเวลาบัญชี (มาตรา 5

แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 237))

2. คำว่า “ประเทศไทยหรือราชอาณาจักร” หมายถึง เขตภาคพื้นทวีปที่เป็นอาณาเขตของประเทศไทย

และให้หมายความรวมถึง

เขตไหล่ทวีปที่เป็นสิทธิของประเทศไทยตามหลักกฎหมายระหว่างประเทศที่ยอมรับนับถือกันโดยทั่วไป

และตามความตกลงกับต่างประเทศด้วย (มาตรา 2)

3. การประกอบกิจการที่ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope)

การประกอบกิจการหรือรายได้จากการประกอบกิจการ ดังต่อไปนี้

ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

3.1 กรณีที่เข้าลักษณเป็นการขายสินค้าหรือการให้บริการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

3.1.1 รางวัล

ส่วนลด ประโยชน์ใดๆ ที่ได้เนื่องจากการส่งเสริมการขาย หมายถึง เงินอุดหนุน

เงินสนับสนุน เงินช่วยเหลือ เงินส่วนลด หรือเงินอื่นใดในลักษณะทำนองเดียวกันที่ผู้ขายสินค้า

หรือผู้ให้บริการได้จ่ายให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการ ทั้งนี้

ไม่ว่าเงินดังกล่าวจะคำนวณจากฐานการซื้อขายหรือคำนวณจากฐานอื่นใด

เพื่อให้มีผลต่อการขาย การให้บริการ การลดต้นทุน หรือลดรายจ่าย

ของผู้ซื้อสินค้าหรือผู้รับบริการ

3.1.2 ค่าปรับเนื่องจากการผิดสัญญา

หรือดอกเบี้ยจากการผิดนัดชำระหนี้

3.1.3 เงินค่าสินไหมทดแทนเนื่องจากละเมิด

เงินชดเชยค่าความเสียหาย

3.1.4 กำไรจากอัตราแลกเปลี่ยน

3.1.5 ส่วนลดการค้าที่มิได้แสดงให้เห็นชัดในใบกำกับภาษีแบบเต็มรูป

3.1.6 ส่วนลดเงินสด

3.1.7 รางวัล ส่วนลด หรือประโยชน์ใด ๆ ทีได่จากการส่งเสริมการขาย

เชน ส่วนลดพิเศษ ส่วนลดตามเป้า เงินช่วยเหลือให้เปล่า ค่าบริการหัวชั้น

3.1.8 เงินประกันภาชนะ

หีบห่อเนื่องจากการขายสินค้าหรือการให้บริการ

3.1.9 เงินจอง

หรือเงินมัดจำที่ได้รับชำระล่วงหน้าตามสัญญาซื้อขาย หรือสัญญาให้เช่าซื้อ

ซึ่งตามข้อตกลงจะต้องคืนให้แก่ผู้ชำระเงินจองหรือเงินมัดจำ โดยไม่มีเงื่อนไขหากผู้ชำระเงินจอง

หรือเงินมัดจำไม่ประสงค์จะทำการซื้อขาย หรือรับบริการให้สำเร็จบริบูรณ์ต่อไป

(คำสั่งกรมสรรพากรที่ ป. 36/2536)

3.2 รายรับจากการขายทรัพย์สิน

ของกิจการที่ไม่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่ม ทั้งนี้

ไม่ว่ารายรับดังกล่าวจะมีจำนวนเท่าใด

3.3

สำนักงานภูมิภาคของบริษัทข้ามชาติที่กระทำกิจการในประเทศไทย โดยมิได้ประกอบกิจการอื่นใด

นอกจากรวบรวมข้อมูลทางการค้าเพื่อส่งให้สำนักงานใหญ่ในต่างประเทศ

ซึ่งสำนักงานใหญ่จะส่งเงินมาให้ เพื่อเป็นค่าใช้จ่ายของสำนักงานผู้แทน

โดยไม่มีรายได้อย่างอื่น

3.4

ค่าบริการที่เกิดจากการให้บริการในต่างประเทศ และมิได้มีการใช้บริการที่เป็นรูปธรรมในราชอาณาจักร

เช่น ค่าโฆษณาในนิตยสารต่างประเทศที่ไม่มีการจำหน่ายในประเทศไทย

ค่าอบรมสัมมนาในต่างประเทศ

การประกอบกิจการหรือรายได้จากการประกอบกิจการ ที่ไม่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มดังกล่าว ย่อมมีความแตกต่างไปจากกรณีรายได้จากการประกอบกิจการ หรือกิจกรรมที่ไม่นับรวมเป็นมูลค่าของฐานภาษี แต่มีลักษณะใกล้เคียงกับกิจกรรมที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม กล่าวคือการประกอบกิจการหรือรายได้จากการประกอบกิจการ ที่ไม่อยู่ในข่ายต้องเสียภาษีมูลค่าเพิ่มดังกล่าว ไม่ใช่กิจกรรมการขายสินค้าหรือการให้บริการ หรือกิจกรรมที่กฎหมายกำหนดให้ถือเป็นการขายสินค้าหรือการให้บริการในระบบภาษีมูลค่าเพิ่ม โดยไม่จัดเก็บจากการลงทุน จึงยอมให้ผู้ประกอบการนำภาษีมูลค่าเพิ่ม (ภาษีซื้อ) จากการลงทุนในทรัพย์สิน หรือรายจ่ายในการดำเนินกิจการทั้งหลาย มาเครดิตหักออกจากภาษีมูลค่าเพิ่มที่ผู้ประกอบการได้เรียกเก็บจากการขายสินค้าหรือให้บริการ (ภาษีขาย) ทำให้ผู้ประกอบการมีภาระต้นทุนในการประกอบการที่ต่ำลง และไม่ก่อให้เกิดความซ้ำซ้อนในการจัดเก็บภาษี