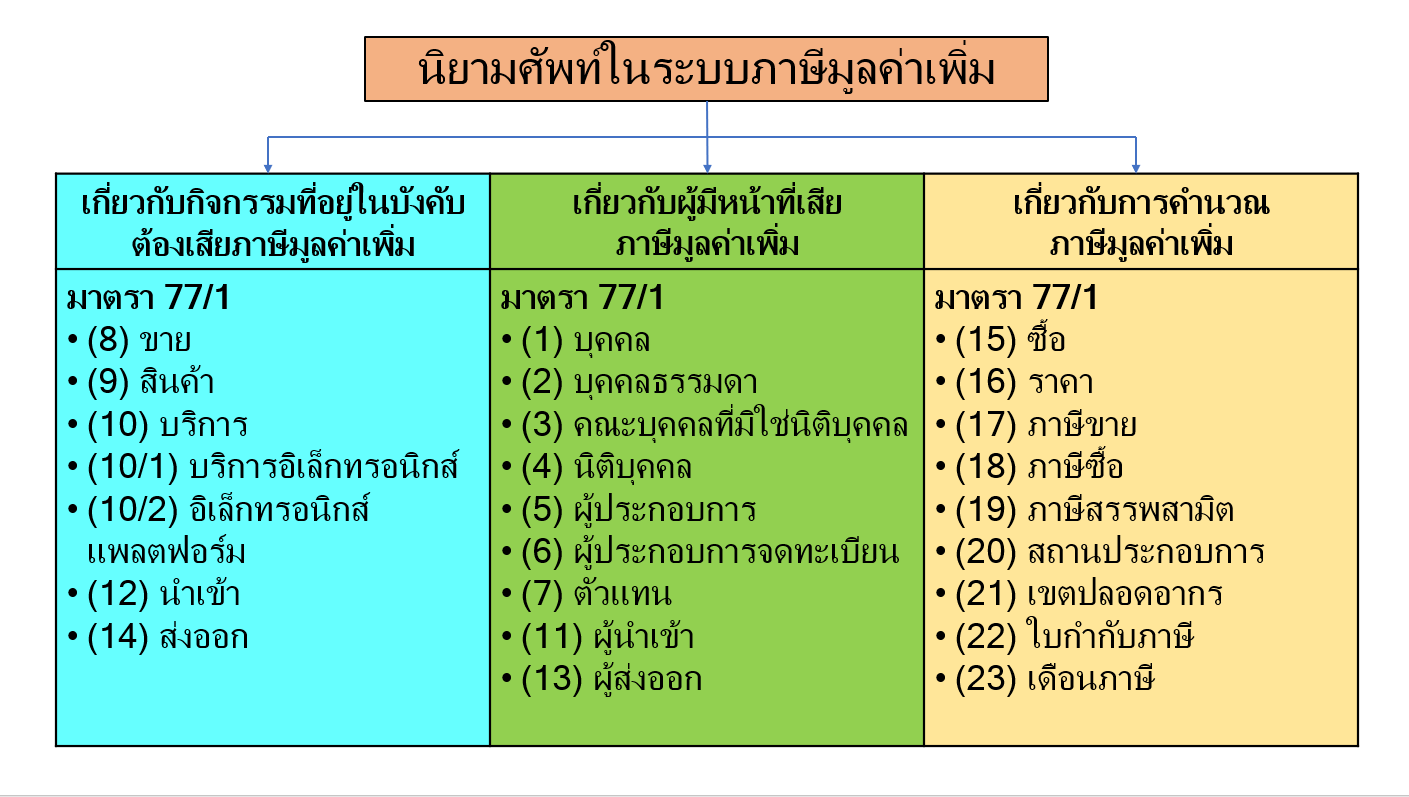

บทนิยามศัพท์ตามมาตรา 77/1 (1) - (23) แห่งประมวลรัษฎากร

บทความวันที่ 19 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 18260 ครั้ง

บทความวันที่ 19 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 18260 ครั้ง

บทนิยามศัพท์ตามมาตรา 77/1 (1) - (23) แห่งประมวลรัษฎากร

เพื่อประโยชน์ในการศึกษากฎหมายภาษีมูลค่าเพิ่มอย่างเป็นระบบ

จะขอนำบทนิยามศัพท์ตามมาตรา 77/1 (1) - (23) แห่งประมวลรัษฎากร รวม 25

นิยามศัพท์ มาจัดแบ่งเป็นกลุ่ม ก็จะได้เพียง 3 กลุ่มดังนี้

กลุ่มที่ 1

นิยามศัพท์เกี่ยวกับกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม รวม 7

นิยามศัพท์

กลุ่มที่ 2

นิยามศัพท์เกี่ยวกับผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม รวม 9 นิยามศัพท์

กลุ่มที่ 3 นิยามศัพท์เกี่ยวกับการคำนวณภาษีมูลค่าเพิ่ม รวม 9 นิยามศัพท์

กลุ่มที่

1 นิยามศัพท์เกี่ยวกับกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม

ประกอบด้วย มาตรา 77/1 แห่งประมวลรัษฎากร ดังต่อไปนี้

(8) "ขาย" หมายความว่า จำหน่าย จ่าย โอนสินค้า

ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ และให้หมายความรวมถึง

(ก)

สัญญาให้เช่าซื้อสินค้า สัญญาซื้อขายผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนไปยังผู้ซื้อเมื่อได้ส่งมอบสินค้าให้ผู้ซื้อแล้ว

หรือสัญญาจะขายสินค้าที่เป็นไปตามหลักเกณฑ์

และเงื่อนไขที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ข)

ส่งมอบสินค้าให้ตัวแทนเพื่อขาย

(ค)

ส่งสินค้าออกนอกราชอาณาจักร

(ง)

นำสินค้าไปใช้ไม่ว่าประการใดๆ

เว้นแต่การนำสินค้าไปใช้เพื่อการประกอบกิจการของตนเอง โดยตรงตามหลักเกณฑ์ วิธีการ

และเงื่อนไขที่อธิบดีกำหนด

(ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 1) ประกอบ)

(จ)

มีสินค้าขาดจากรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) หรือมาตรา 87 วรรคสอง

แห่งประมวลรัษฎากร

(ฉ)

มีสินค้าคงเหลือและหรือทรัพย์สินที่ผู้ประกอบการ มีไว้ในการประกอบกิจการ ณ

วันเลิกประกอบกิจการ แต่ไม่รวมถึงสินค้าคงเหลือ และหรือทรัพย์สินดังกล่าวของผู้ประกอบการซึ่งได้ควบเข้ากัน

หรือได้โอนกิจการทั้งหมดให้แก่กัน ทั้งนี้ ผู้ประกอบการใหม่อันได้ควบเข้ากัน

หรือผู้รับโอนกิจการต้องอยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากร

(ช)

กรณีอื่นตามที่กำหนดในกฎกระทรวง

(ดู กฎกระทรวง ฉบับที่ 188 (พ.ศ. 2534) ประกอบ)

(9) "สินค้า" หมายความว่า

ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่าง

ที่อาจมีราคาและถือเอาได้ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใด ๆ

และให้หมายความรวมถึงสิ่งของทุกชนิดที่นำเข้า

(10) "บริการ" หมายความว่า การกระทำใด ๆ

อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า

และให้หมายความรวมถึงการใช้บริการของตนเอง ไม่ว่าประการใดๆ แต่ทั้งนี้ไม่รวมถึง

(ก)

การใช้บริการหรือการนำสินค้าไปใช้ เพื่อประกอบกิจการของตนเองโดยตรง ตามหลักเกณฑ์

วิธีการ และเงื่อนไขที่อธิบดีกำหนด

(ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 2)

ประกอบ)

(ข)

การนำเงินไปหาประโยชน์โดยการฝากธนาคารหรือซื้อพันธบัตรหรือหลักทรัพย์

(ค)

การกระทำตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

(ดู ลักษณะการให้บริการ ตามมาตรา 77/2 แห่งประมวลรัษฎากร

ประกอบ)

(10/1) “บริการทางอิเล็กทรอนิกส์” หมายความว่า บริการซึ่งรวมถึงทรัพย์สินที่ไม่มีรูปร่าง

ที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ซึ่งลักษณะของบริการ เป็นไปโดยอัตโนมัติในสาระส าคัญ

โดยบริการดังกล่าวไม่สามารถกระท าได้หากปราศจากเทคโนโลยี สารสนเทศ

(10/2) “อิเล็กทรอนิกส์แพลตฟอร์ม” หมายความว่า ตลาด

ช่องทาง หรือกระบวนการอื่นใด

ที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ

(ความตาม

(10/1) และ (10/2) แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร

(ฉบับที่ 53) พ.ศ. 2564 มีผลใช้บังคับตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564

เป็นต้นไป)

(12) "นำเข้า" หมายความว่า

นำสินค้าเข้ามาในราชอาณาจักร

และให้หมายความรวมถึงการนำสินค้าที่ต้องเสียภาษีอากรขาเข้า

หรือที่ได้รับยกเว้นอากรขาเข้าตามกฎหมายว่าด้วยศุลกากรออกจากเขตปลอดอากรโดยมิใช่เพื่อส่งออกด้วย

(14) "ส่งออก" หมายความว่า

ส่งสินค้าออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศและให้หมายความรวมถึง

(ก)

การนำสินค้าในราชอาณาจักรเข้าไปในเขตปลอดอากรเฉพาะสินค้าที่ต้องเสียอากรขาออกหรือที่ได้รับยกเว้นอากรขาออกตามกฎหมายว่าด้วยศุลกากร

ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

(ดู ประกาศอธิบดีกรมสรรพากร

เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 125) ประกอบ)

(ข)

การขายสินค้าของคลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากรตามกฎหมายว่าด้วยศุลกากรที่ขายให้แก่ผู้ที่เดินทางออก

ไปนอกราชอาณาจักร ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

(ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 125)

ประกอบ)

กลุ่มที่

2 นิยามศัพท์เกี่ยวกับผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ประกอบด้วย มาตรา 77/1 แห่งประมวลรัษฎากร ดังต่อไปนี้

(1) "บุคคล" หมายความว่า บุคคลธรรมดา

คณะบุคคลที่มิใช่นิติบุคคล หรือนิติบุคคล

(2) "บุคคลธรรมดา" หมายความรวมถึง กองมรดก

(3) "คณะบุคคลที่มิใช่นิติบุคคล" หมายความว่า

ห้างหุ้นส่วนสามัญ กองทุน หรือมูลนิธิที่มิใช่นิติบุคคล

และให้หมายความรวมถึงหน่วยงาน

หรือกิจการของเอกชนที่กระทำโดยบุคคลธรรมดาตั้งแต่สองคนขึ้นไปอันมิใช่นิติบุคคล

(4) "นิติบุคคล" หมายความว่า

บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร

องค์การของรัฐบาลตามมาตรา 2 สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล

(5) "ผู้ประกอบการ" หมายความว่า บุคคลซึ่งขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ ไม่ว่าการกระทำดังกล่าวจะได้รับประโยชน์ หรือได้รับค่าตอบแทนหรือไม่ และไม่ว่าจะได้จดทะเบียนภาษีมูลค่าเพิ่มแล้วหรือไม่ (ดู มาตรา 82 (1) แห่งประมวลรัษฎากร ประกอบ)

(6) "ผู้ประกอบการจดทะเบียน" หมายความว่า

ผู้ประกอบการที่ได้จดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 85 หรือมาตรา 85/1

แห่งประมวลรัษฎากร หรือที่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราวตามมาตรา 85/3

แห่งประมวลรัษฎากร

(7) "ตัวแทน"

หมายความรวมถึงบุคคลซึ่งทำสัญญาหรือมีหน้าที่รับผิดชอบในการเก็บรักษาสินค้า

หาลูกค้า หรือทำการใดๆ

อันเกี่ยวกับการประกอบกิจการในราชอาณาจักรแทนผู้ประกอบการที่อยู่นอกราชอาณาจักร

(11) "ผู้นำเข้า" หมายความว่า

ผู้ประกอบการหรือบุคคลอื่นซึ่งนำเข้า

(13) "ผู้ส่งออก" หมายความว่า ผู้ประกอบการซึ่งส่งออก

นอกจากนี้ ตามมาตรา 86/13 แห่งประมวลรัษฎากร

ยังได้กำหนดให้ผู้ออกใบกำกับภาษี ใบเพิ่มหนี้ หรือใบลดหนี้

โดยไม่มีสิทธิที่จะออกตามกฎหมาย

บุคคลนั้นต้องรับผิดในภาษีมูลค่าเพิ่มตามจำนวนที่ปรากฏในใบกำกับภาษี ใบเพิ่มหนี้

หรือใบลดหนี้นั้นเสมือนเป็นผู้ประกอบการจดทะเบียน

กลุ่มที่ 3 นิยามศัพท์เกี่ยวกับการคำนวณภาษีมูลค่าเพิ่ม

ประกอบด้วย มาตรา 77/1 แห่งประมวลรัษฎากร ดังต่อไปนี้

(15) "ซื้อ" หมายความว่า

การรับโอนหรือรับมอบสินค้าจากการขาย

(16) "ราคา" หมายความว่า เงิน ทรัพย์สิน

หรือประโยชน์ใด ๆ อันอาจคิดคำนวณได้เป็นเงินซึ่งได้มีการชำระหรือตกลงจะชำระ

เพื่อการซื้อขายสินค้าหรือการให้บริการ

(17) "ภาษีขาย" หมายความว่า

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนได้เรียกเก็บหรือพึงเรียกเก็บจากผู้ซื้อสินค้าหรือผู้รับบริการตามมาตรา

82/4 วรรคหนึ่ง แห่งประมวลรัษฎากร และภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนมีหน้าที่เสียในกรณีที่เป็นการขายสินค้าตาม

(ง) (จ) (ฉ) หรือ (ช) ของ (8) หรือในกรณีที่เป็นการให้บริการตาม (10) แต่ไม่รวมถึงภาษีที่ต้องเสียตามมาตรา

82/16 แห่งประมวลรัษฎากร

(18) "ภาษีซื้อ" หมายความว่า

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนถูกผู้ประกอบการจดทะเบียนอื่นเรียกเก็บตามมาตรา

82/4 วรรคสี่ แห่งประมวลรัษฎากร และให้หมายความรวมถึง

(ก)

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนได้เสียเมื่อนำเข้าสินค้า

(ข)

ภาษีมูลค่าเพิ่มที่ผู้ประกอบการจดทะเบียนได้เสีย เนื่องจากได้รับโอนสินค้านำเข้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากร

ตามกฎหมายว่าด้วยพิกัดอัตราศุลกากรตามมาตรา 82/15 แห่งประมวลรัษฎากร

(ค)

ภาษีมูลค่าเพิ่มที่ได้นำส่งตามมาตรา 83/5 มาตรา 83/6 และมาตรา 83/7

แห่งประมวลรัษฎากร

(19) "ภาษีสรรพสามิต" หมายความรวมถึง

ภาษีสุรา ค่าแสตมป์ยาสูบ ค่าธรรมเนียมประทับตราไพ่

และภาษีหรือค่าธรรมเนียมอื่นในลักษณะทำนอง เดียวกัน ตามที่กำหนดโดยพระราชกฤษฎีกา

(20) "สถานประกอบการ" หมายความว่า

สถานที่ซึ่งผู้ประกอบการ ใช้ประกอบกิจการเป็นประจำ และให้หมายความรวมถึง

สถานที่ซึ่งใช้เป็นที่ผลิตหรือเก็บสินค้าเป็นประจำด้วย

(21) "เขตปลอดอากร" หมายความว่า

เขตปลอดอากรตามกฎหมายว่าด้วยศุลกากร

เขตอุตสาหกรรมส่งออกตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย

และเขตที่มีกฎหมายกำหนดให้ยกเว้นอากรขาเข้า

(22) "ใบกำกับภาษี" หมายความรวมถึง

ใบกำกับภาษีอย่างย่อ ใบเพิ่มหนี้ ใบลดหนี้

ใบเสร็จรับเงินที่ส่วนราชการออกให้ในการขายทอดตลาด หรือขายโดยวิธีอื่นตามมาตรา

83/5 แห่งประมวลรัษฎากร และใบเสร็จรับเงินของกรมสรรพากร ของกรมศุลกากร

หรือของกรมสรรพาสามิต ทั้งนี้ เฉพาะส่วนที่เป็นภาษีมูลค่าเพิ่ม

(23) "เดือนภาษี" หมายความว่าเดือนประดิทิน

เว้นแต่

(ก)

ในกรณีที่ผู้ประกอบการเริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่มหรือได้จดทะเบียนภาษีมูลค่าเพิ่มในเดือนภาษีใด

ให้เริ่มนับเดือนภาษีแรก

ตั้งแต่วันเริ่มประกอบกิจการหรือวันที่ได้จดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา

81/3 แห่งประมวลรัษฎากร ถึงวันสิ้นเดือนภาษีนั้น แล้วแต่กรณี

(ข)

ในกรณีที่ผู้ประกอบการจดทะเบียนได้รับอนุมัติให้ถอนทะเบียนภาษีมูลค่าเพิ่ม

หรือเลิกประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม

หรือตายและผู้จัดการมรดกหรือทายาทมิได้ยื่นขอโอนกิจการ

หรือถูกอธิบดีสั่งเพิกถอนการจดทะเบียนภาษีมูลค่าเพิ่มในเดือนภาษีใด

ให้เดือนภาษีสุดท้ายสิ้นสุดลงในวันที่อธิบดีสั่งขีดชื่อผู้ประกอบการจดทะเบียนนั้น

ออกจากทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 85/19 แห่งประมวลรัษฎากร

(ค)

ในกรณีที่มีพระราชกฤษฎีกากำหนดให้ผู้ประกอบการจดทะเบียนยื่นแบบแสดงรายการภาษีและชำระภาษีตามช่วงเวลาภาษีตามมาตรา

83/1 แห่งประมวลรัษฎากร

การจัดกลุ่มนิยามศัพท์ดังกล่าว

ช่วยให้สามารถทำความเข้าใจบทบัญญัติภาษีมูลค่าเพิ่มที่เกี่ยวข้องได้กระชับ และชัดเจน

และเป็นระบบแบบแผนยิ่งขึ้น อีกทั้งทำให้สามารถเชื่อมโยงข้อกฎหมายที่เกี่ยวข้องกันได้โดยสะดวก