เรียนภาษีมูลค่าเพิ่มกับนักบัญชี ตอนที่ 10 โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: การให้บริการที่ทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

บทความวันที่ 22 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4139 ครั้ง

บทความวันที่ 22 ก.พ. 2564 . เขียนโดย อจ.สุเทพ . เข้าชม 4139 ครั้ง

เรียนภาษีมูลค่าเพิ่มกับนักบัญชี

ตอนที่

10

โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม:

การให้บริการที่ทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา

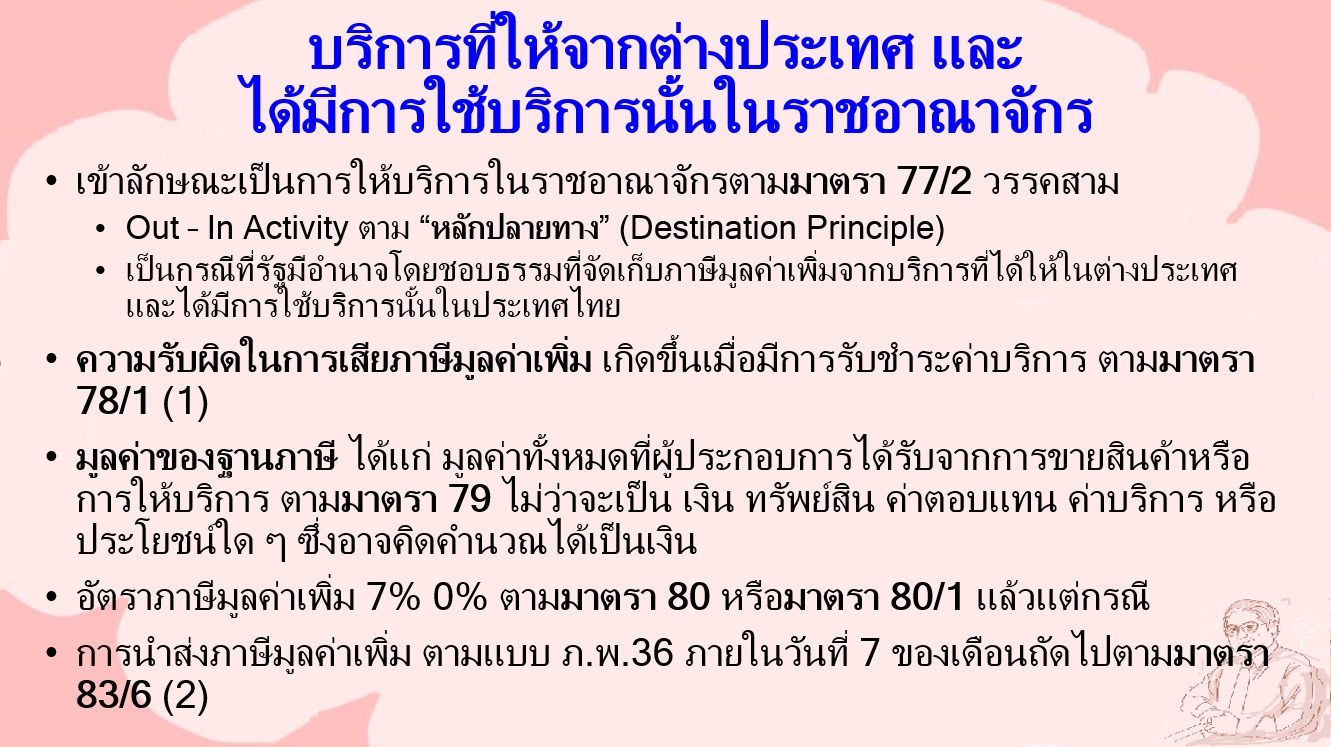

77/2 วรรคสองและวรรคสาม ได้บัญญัติถึงลักษณะของการให้บริการในราชอาณาจักร ไว้สามกรณีดังต่อไปนี้

กรณีที่

1 การให้บริการที่ทำในราชอาณาจักร

และได้มีการใช้บริการนั้นในราชอาณาจักร (IN - IN)

กรณีที่

2 การให้บริการที่ทำในราชอาณาจักร

และได้มีการใช้บริการนั้นในต่างประเทศ เช่น

การให้บริการนำเที่ยวในต่างประเทศ (IN – OUT)

กรณีที่

3

การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร ให้ถือว่าเป็นการให้บริการที่กระทำในราชอาณาจักรด้วย (OUT - IN)

ซึ่งในตอนนี้

ขอนำประเด็น การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร ให้ถือว่าเป็นการให้บริการที่กระทำในราชอาณาจักรด้วย (OUT - IN) ตามกรณีที่ 3 มากล่าวต่อจากตอนที่ 9 โครงสร้างกฎหมายภาษีมูลค่าเพิ่ม: การให้บริการในทางธุรกิจหรือวิชาชีพ เพื่อให้ประเด็นการให้บริการในทางธุรกิจหรือวิชาชีพมีความครบถ้วนสมบูรณ์ยิ่งขึ้น ประกอบกับได้มีการตราพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.

2564 กำหนดให้จัดเก็บภาษีมูลค่าเพิ่มสำหรับบริการอีเล็กทรอนิกส์ และอีเล็กทรอนิกส์แพลตฟอร์ม

โดยให้มีผลใช้บังคับตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป จึงขอแยกนำมากล่าวต่างหากจากตอนที่

9 ดังกล่าวดังนี้

1. ความนำ

1.1 การจ่ายค่าบริการที่ทำในต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรระหว่างวันที่ 1 มกราคม พ.ศ. 2535 ถึงวันที่

31 สิงหาคม พ.ศ. 2564

1.1.1 การกำหนดให้ถือว่า การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร หรือการ "นำเข้าบริการ" เป็นการให้บริการที่กระทำในราชอาณาจักร (OUT - IN) ด้วย นั้น เนื่องจากตาม (2) วรรคแรกของมาตรา 77/2 แห่งประมวลรัษฎากร กำหนดจัดเก็บภาษีมูลค่าเพิ่มเฉพาะการนำเข้าสินค้าที่เป็นสินค้าที่มีรูปร่างเท่านั้น โดยมอบหมายให้กรมศุลกากรจัดเก็บแทนกรมสรรพากรตามมาตรา 83/8 แห่งประมวลรัษฎากร การจัดเก็บภาษีมูลค่าเพิ่มสำหรับการนำเข้าบริการ จึงตกเป็นภาระของกรมสรรพากรที่จัดเก็บเอง ในทางกฎหมายจึงจำเป็นต้องกำหนดให้ถือว่า การให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร หรือการ "นำเข้าบริการ" เป็นการให้บริการที่กระทำในราชอาณาจักร (OUT - IN) ด้วย โดย

1.1.2 ดังนั้น จำเดิมนับแต่วันที่

1 มกราคม พ.ศ. 2535 เป็นมาจนถึงวันที่ 31 สิงหาคม พ.ศ. 2564

ซึ่งเป็นวันก่อนวันที่พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.

2564 มีผลใช้บังคับตั้งแต่วันพุธที่ 1 กันยายน พ.ศ. 2564 (วันที่ 1 ของเดือนที่เจ็ดถัดจากเดือนที่ประกาศในราชกิจจานุเบกษา

(วันที่ 10 กุมภาพันธ์ พ.ศ. 2564) เป็นต้นไป)

ผู้จ่ายเงินค่าบริการไม่ว่าจะเป็นบุคคลใดในประเทศไทย มีหน้าที่ต้องยื่นแบบ ภ.พ.36

เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

1.1.3 สำหรับบุคคลอื่นใดที่มิใช่ผู้ประกอบการจดทะเบียน

ค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นต้นทุนหรือรายจ่าย

หรือรับเป็นภาระในจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไว้เอง

1.1.4 สำหรับผู้ประกอบการจดทะเบียน

ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นใบกำกับภาษี

ตามมาตรา 86/14 แห่งประมวลรัษฎากร

และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา

82/3 แห่งประมวลรัษฎากร

ทั้งนี้ ประมวลรัษฎากร มิได้มีการแบ่งแยกประเภทของบริการในส่วนที่เป็นบริการอีเล็กทรอนิกส์แยกต่างหากจากบริการอื่น

แต่อย่างใด

1.2 กรมสรรพากรได้ชี้แจงรายละเอียดเกี่ยวกับการจัดเก็บภาษีมูลค่าเพิ่มจากการให้บริการทางอิเล็กทรอนิกส์

ดังนี้

1.2.1 ความเป็นมาเทคโนโลยีในยุคดิจิทัลได้ส่งผลให้รูปแบบการให้บริการเปลี่ยนแปลงไป

ผู้ประกอบการที่อยู่ในต่างประเทศสามารถให้บริการแก่บุคคลต่าง ๆ

ผ่านเครือข่ายอินเทอร์เน็ต

รวมทั้งมีแพลตฟอร์มซึ่งทำหน้าที่เป็นตัวกลางเชื่อมโยงระหว่างผู้ให้บริการและผู้รับบริการจำนวนมาก

ทำให้บุคคลทั่วไปสามารถเข้าถึงบริการอิเล็กทรอนิกส์ เช่น เกม เพลง ภาพยนตร์

จากผู้ประกอบการที่อยู่ในต่างประเทศได้ง่าย สะดวก และรวดเร็ว

ในปี

2563 ประเทศไทยมีจำนวนประชากรกว่า 69 ล้านคน

และมีอัตราการเข้าถึงอินเทอร์เน็ตสูงถึง 75% และจากผลสำรวจของ Globalwebindex

พบว่าประชากรไทยอายุระหว่าง 16-64 ปี มากกว่า 50% ดูวิดีโอ ฟังเพลง

และฟังวิทยุออนไลน์ ส่งผลให้มีการใช้บริการออนไลน์เติบโตอย่างต่อเนื่อง เช่น

การซื้อขายเพลงออนไลน์เติบโต 9% การซื้อขายวีดีโอเกมเติบโต 7.8%

และการโฆษณาออนไลน์เติบโต 16% เมื่อเทียบกับปีที่ผ่านมา

1.2.2 ปัญหาสะสมก่อให้เกิดความไม่เป็นธรรม

ที่ผ่านมาผู้ประกอบการในประเทศที่ให้บริการ e–Service ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม

มีหน้าที่ยื่นแบบ และชำระภาษีมูลค่าเพิ่มมาโดยตลอด ในขณะที่

ผู้ประกอบการต่างประเทศ หรืออิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศที่ให้บริการ e-Serviceในประเทศไทย ไม่ต้องดำเนินการดังกล่าว เนื่องจาก

กฎหมายเดิมไม่ได้ครอบคลุมถึง ส่งผลให้เกิดความไม่เป็นธรรมในการเสียภาษีมูลค่าเพิ่ม

เกิดความได้เปรียบ เสียเปรียบในการดำเนินธุรกิจ ระหว่างผู้ประกอบการไทยกับผู้ประกอบการต่างประเทศ

ซึ่งหลายประเทศที่ใช้ระบบภาษีมูลค่าเพิ่มต่างก็เผชิญปัญหาดังกล่าวเช่นเดียวกัน

1.2.3 ทางออกที่เป็นมาตรฐานสากล

นานาประเทศจึงได้ร่วมกันกำหนดแนวทางแก้ไขปัญหา โดยดำเนินการตามคำแนะนำของ OECD ที่กำหนดให้ผู้ประกอบการต่างประเทศหรืออิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศ

จดทะเบียนและนำส่งภาษีมูลค่าเพิ่มให้แก่หน่วยงานจัดเก็บภาษี

ซึ่งประเทศที่จัดเก็บภาษีมูลค่าเพิ่มส่วนใหญ่ (มากกว่า 60 ประเทศ)

ได้ออกหรือแก้ไขเพิ่มเติมกฎหมายภาษีมูลค่าเพิ่ม ตามคำแนะนำดังกล่าว เช่น

ออสเตรเลีย นิวซีแลนด์ ไต้หวัน สิงคโปร์ มาเลเซีย เป็นต้น

1.3 โดยที่ปัจจุบันมีการใช้บริการทางอิเล็กทรอนิกส์จากต่างประเทศมากขึ้น

จึงจำเป็นต้องปรับปรุงหลักเกณฑ์ในการจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

ให้มีความเหมาะสมกับรูปแบบการประกอบธุรกิจและการใช้บริการดังกล่าว นอกจากนี้

สมควรปรับปรุงบทบัญญัติเกี่ยวกับการมี การใช้ หรือการจัดทำเอกสารหลักฐานหรือหนังสืออื่นใด

ตามประมวลรัษฎากร ให้สามารถดำเนินการด้วยกระบวนการทางอิเล็กทรอนิกส์ เพื่ออำนวยความสะดวก

แก่ประชาชนและเพิ่มความคล่องตัวในการปฏิบัติงาน โดยการตราพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร

(ฉบับที่ 53) พ.ศ. 2564 ดังต่อไปนี้

1.3.1 แก้ไขเพิ่มเติมให้การดำเนินการเกี่ยวกับเอกสารหลักฐานหรือหนังสืออื่นใดตามประมวลรัษฎากรสามารถดำเนินการด้วยกระบวนการทางอิเล็กทรอนิกส์

(แก้ไขเพิ่มเติมมาตรา 3 โสฬส แห่งประมวลรัษฎากร)

1.3.2 แก้ไขเพิ่มเติมบทนิยามคำว่า “สินค้า”

และเพิ่มบทนิยามคำว่า “บริการทางอิเล็กทรอนิกส์” และคำว่า “อิเล็กทรอนิกส์แพลตฟอร์ม”

(แก้ไขเพิ่มเติมมาตรา 77/1 (9) แห่งประมวลรัษฎากร และเพิ่มมาตรา 77/1

(10/1) และ (10/2) แห่งประมวลรัษฎากร)

1.3.3 แก้ไขเพิ่มเติมให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศแก่ผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

เสียภาษีจากยอดขายโดยไม่ให้หักภาษีซื้อ

และให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มมีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์

(เพิ่มมาตรา 82/13 วรรคสองและวรรคสาม แห่งประมวลรัษฎากร)

เป็นผลทำให้ในปัจจุบันประมวลรัษฎากร มีบทบัญญัติรวม 324 มาตรา

1.3.4 แก้ไขเพิ่มเติมหน้าที่ของผู้จ่ายเงินในการนำส่งเงินภาษีมูลค่าเพิ่ม

และหน้าที่ของผู้ประกอบการในการจดทะเบียนภาษีมูลค่าเพิ่ม

กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศแก่ผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

(แก้ไขเพิ่มเติมมาตรา 83/6 (2) และมาตรา 85/3 (2) แห่งประมวลรัษฎากร)

1.3.5 กำหนดให้การดำเนินการทางทะเบียนภาษีมูลค่าเพิ่มกระทำโดยกระบวนการทางอิเล็กทรอนิกส์ได้ (เพิ่มมาตรา 85/20 แห่งประมวลรัษฎากร)

1.3.6 กำหนดห้ามมิให้ผู้ประกอบการจดทะเบียนที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศออกใบกำกับภาษี

(เพิ่มมาตรา 86/1 (1/1) แห่งประมวลรัษฎากร)

จึงขอนำบทบัญญัติที่เกี่ยวข้องกับการจัดเก็บภาษีมูลค่าเพิ่มจาก “บริการทางอิเล็กทรอนิกส์” ตามพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564 เพื่อเป็นแนวทางในการศึกษากฎหมายภาษีมูลค่าเพิ่มอย่างเป็นระบบต่อไป

2. การบริหารการจัดเก็บภาษีมูลค่าเพิ่มสำหรับบริการที่ได้กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร รวมทั้ง “บริการทางอิเล็กทรอนิกส์”

2.1 แก้ไขเพิ่มเติมบทนิยามคำว่า

“สินค้า” ตามมาตรา 77/1 (9) แห่งประมวลรัษฎากร และเพิ่มนิยามศัพท์คำว่า

“บริการทางอิเล็กทรอนิกส์” และ “อิเล็กทรอนิกส์แพลตฟอร์ม” เป็น (10/1) และ (10/2)

ของมาตรา 77/1 แห่งประมวลรัษฎากร ดังนี้

มาตรา 77/1 ในหมวดนี้

เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น

(9) “สินค้า” หมายความว่า ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างที่อาจมีราคาและถือเอาได้

ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใด ๆ และให้หมายความรวมถึงสิ่งของทุกชนิดที่นำเข้า

แต่ทั้งนี้ ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

(ความตาม

(9) แก้ไขเพิ่มเติมโดยมาตรา 4

แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

(ค) การกระทำตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

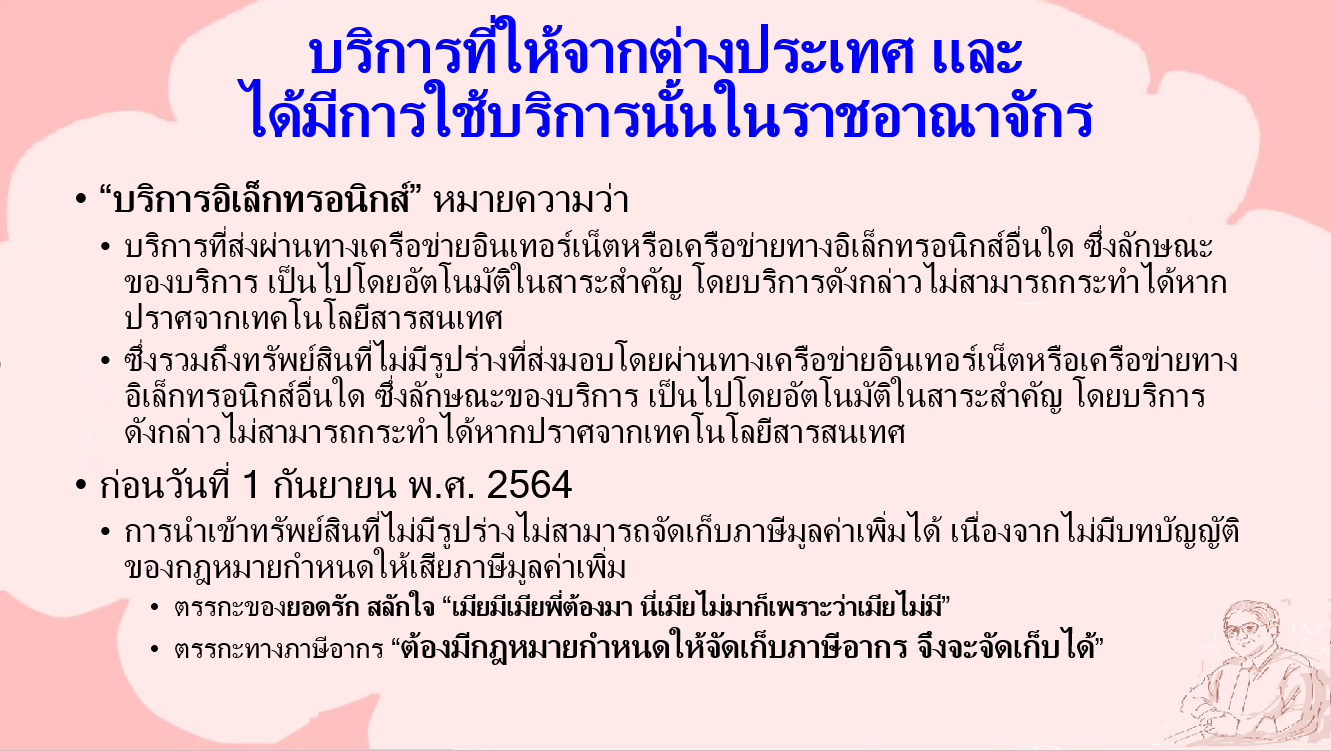

(10/1) “บริการทางอิเล็กทรอนิกส์” หมายความว่า

บริการซึ่งรวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ซึ่งลักษณะของบริการ เป็นไปโดยอัตโนมัติในสาระสำคัญ

โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ

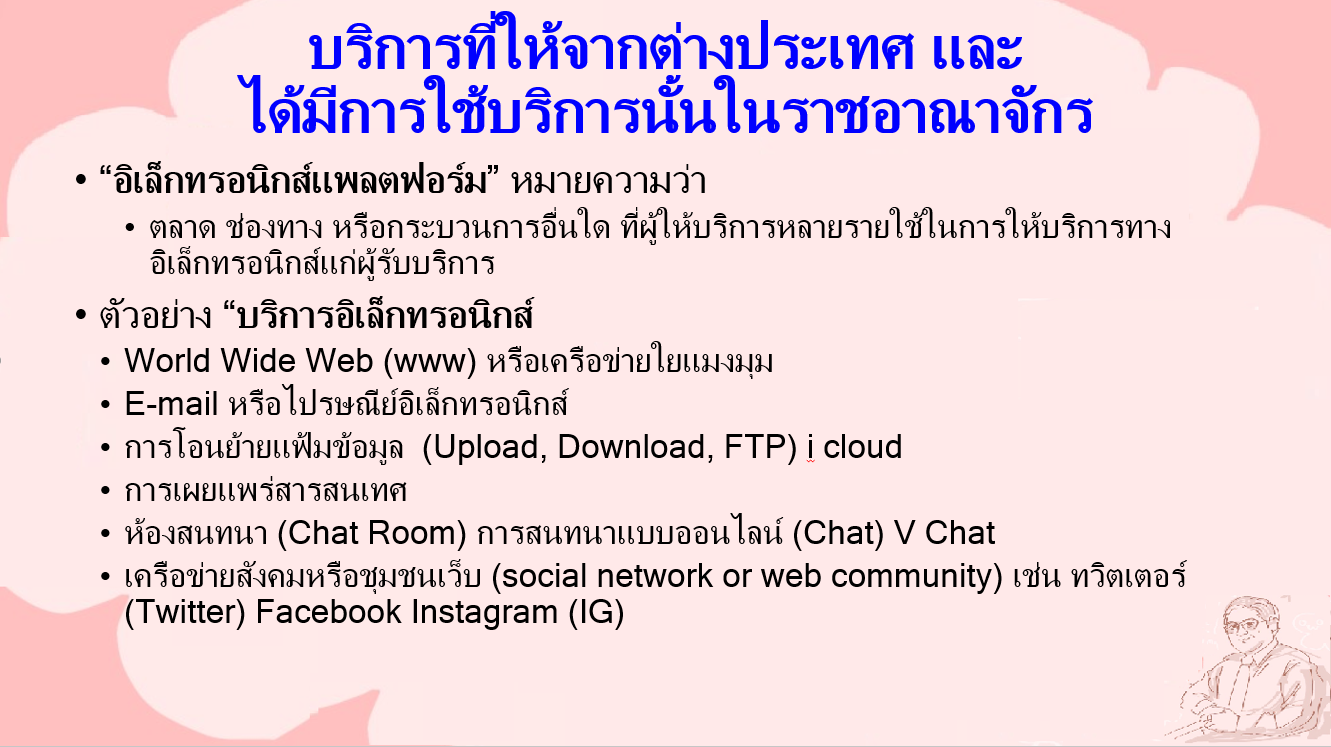

(10/2) “อิเล็กทรอนิกส์แพลตฟอร์ม” หมายความว่า ตลาด

ช่องทาง หรือกระบวนการอื่นใด ที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ”

(ความตาม

(10/1) และ (10/2) แก้ไขเพิ่มเติมโดยมาตรา 5

แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

จากบทบัญญัติดังกล่าว อาจแยกพิจารณาได้ดังนี้

2.1.1 แก้ไขเพิ่มเติมนิยามศัพท์คำว่า

“สินค้า” ซึ่งแต่เดิมคำว่า “สินค้า” หมายความว่า ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างทุกชนิด ที่อาจมีราคาและถือเอาได้

ไม่ว่าผู้ประกอบการจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใด ๆ

และให้หมายความรวมถึงสิ่งของทุกชนิดซึ่งเป็นสินค้าที่มีรูปร่างที่นำเข้า เท่านั้น

เพราะกรมศุลกากรจัดเก็บอากรขาเข้า และภาษีมูลค่าเพิ่มได้แต่เพียงเฉพาะสินค้านำเข้าที่มีรุปร่างเท่านั้น

จึงได้เพิ่มเติมข้อความ “แต่ทั้งนี้ ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด”

ซึ่งนำไปบัญญัติเป็น “บริการทางอิเล็กทรอนิกส์” ตามมาตรา 77/1 (10/1) แห่งประมวลรัษฎากร

เพื่อที่จะทำให้สามารถจัดเก็บภาษีมูลค่าเพิ่มสำหรับ “บริการทางอิเล็กทรอนิกส์” ที่หมายความว่า “บริการทางอิเล็กทรอนิกส์” ซึ่งลักษณะของบริการเป็นไปโดยอัตโนมัติในสาระสำคัญ

โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ รวมทั้ง ทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ที่เข้าลักษณะเช่นเดียวกับบริการทางอิเล็กทรอนิกส์ดังกล่าว โดยเฉพาะที่ให้บริการจากต่างประเทศ

ซึ่งมีปัญหาในการจัดเก็บภาษีมูลค่าเพิ่ม ทั้งในต่างประเทศรวมทั้งในประเทศไทย

2.1.2 จำแนกบริการทางทางอิเล็กทรอนิกส์ออกต่างหากจากบริการทั่วไป โดยเพิ่มเติมนิยามศัพท์คำว่า “บริการทางอิเล็กทรอนิกส์” และ “อิเล็กทรอนิกส์แพลตฟอร์ม” ให้มีความชัดเจนและเป็นสากล

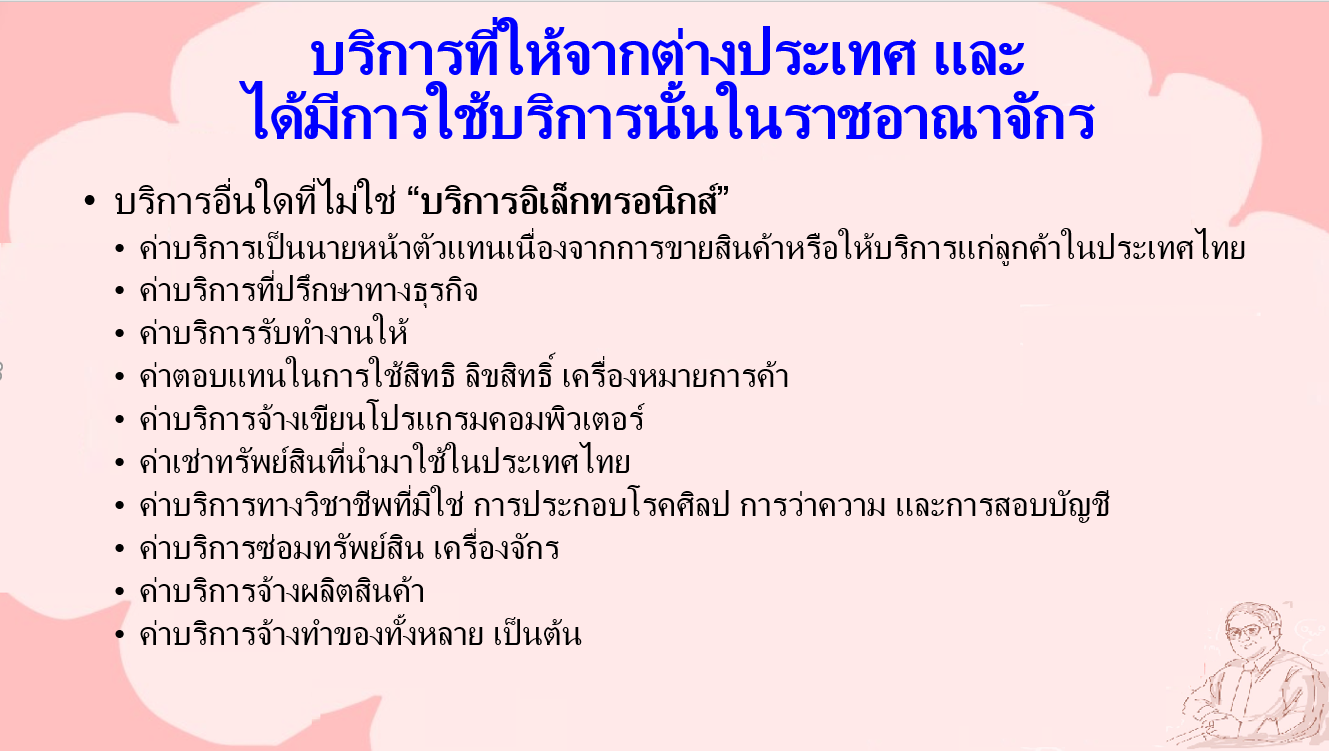

(1) บริการอื่นนอกจาก “บริการทางอิเล็กทรอนิกส์”

ที่ให้บริการจากต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย เช่น

- ค่าบริการเป็นนายหน้าตัวแทนเนื่องจากการขายสินค้าหรือให้บริการแก่ลูกค้าในประเทศไทย

- ค่าบริการที่ปรึกษาทางธุรกิจเช่น ค่าบริการให้คำปรึกษาและแนะนำด้านการบริหาร การจัดการ การวางแผน กฎหมาย การเงิน การตลาดและบุคคล ซึ่งการให้บริการทั้งหมดได้กระทำในต่างประเทศและบริษัทในต่างประเทศได้จัดส่งข้อมูลดังกล่าวผ่านทางโทรศัพท์ โทรสาร e-mail (ไปรษณีย์อิเล็กทรอนิกส์) และจดหมาย

- ค่าบริการรับทำงานให้

- ค่าตอบแทนในการใช้สิทธิ

ลิขสิทธิ์ เครื่องหมายการค้า เช่น ค่าตอบแทนจากการดำเนินการออกแบบสนามกอล์ฟโดยมีการจัดทำแผนผัง

รายละเอียดและงานเขียนแบบสำหรับใช้ในการก่อสร้างสนามกอล์ฟ

ซึ่งบริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในงานเขียนแบบและแผนผังอื่นๆ

เงินค่าจ้างออกแบบดังกล่าวเข้าลักษณะเป็นค่า ตอบแทนเพื่อค่าสิทธิ

-

ค่าบริการจ้างเขียนโปรแกรมคอมพิวเตอร์

- ค่าเช่าทรัพย์สิน เช่น

เครื่องจักร เพื่อนำมาใช้ในประเทศไทย

-

ค่าบริการทางวิชาชีพที่มิใช่ การประกอบโรคศิลป การว่าความ และการสอบบัญชี เช่น ค่าจ้างออกแบบคำนวณโครงสร้างทางวิศวกรรม

- ค่าบริการซ่อมทรัพย์สิน

เครื่องจักร เช่น ค่าจ้างบริษัทในต่างประเทศให้ซ่อมแซมเครื่องจักรที่ใช้ในการผลิตสินค้าโดยส่งเครื่องจักรไปซ่อมแซมในต่างประเทศ

เมื่อบริษัทในต่างประเทศดำเนินการเรียบร้อยแล้วได้ส่งกลับมาในราชอาณาจักร

- ค่าบริการจ้างผลิตสินค้า

-

ค่าบริการจ้างทำของทั้งหลาย

- ค่าโฆษณา เป็นต้น

(2) “บริการทางอิเล็กทรอนิกส์” หมายความว่า บริการที่ส่งผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ซึ่งลักษณะของบริการ เป็นไปโดยอัตโนมัติในสาระสำคัญ โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ

เช่น

-

World

Wide Web (www) หรือเครือข่ายใยแมงมุม

- E-mail หรือไปรษณีย์อิเล็กทรอนิกส์

- การโอนย้ายแฟ้มข้อมูล (Upload, Download, FTP) i

cloud

- การเผยแพร่สารสนเทศ

- ห้องสนทนา (Chat Room) การสนทนาแบบออนไลน์ (Chat) V Chat

- เครือข่ายสังคมหรือชุมชนเว็บ

(social

network or web community) เช่น ทวิตเตอร์ (Twitter) Facebook Instagram (IG)

- ธนาคารอิเล็กทรอนิกส์

(Electronic Banking Service)

- การให้บริการชำระเงินออนไลน์

(Online Bill-Paying Service)

- การให้บริการตลาดนัดแรงงาน

(Job Market Service)

- การให้บริการด้านการเดินทางและการท่องเที่ยว

(Travel and Tourism Service)

- การให้บริการติดต่อสื่อสาร

(Communities Service)

- การให้บริการด้านการศึกษา

(E-Learning Service)

- การให้บริการโฆษณาทางอินเทอร์เน็ต

เป็นต้น

(3) ทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

(4) ได้มีการเพิ่มเติมความในมาตรา 85/20 แห่งประมวลรัษฎากร

เพื่อใช้ในกรณีมีความจำเป็นหรือเหมาะสม รัฐมนตรีมีอำนาจว่าการกระทรวงการคลังในอันที่จะออกกฎกระทรวง

กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อกำหนดกระบวนการทางอิเล็กทรอนิกส์เพื่อใช้แทน

การดำเนินการเกี่ยวกับทะเบียนภาษีมูลค่าเพิ่มตามที่บัญญัติไว้ในส่วน 9 หมวด 4

ในลักษณะ 2 แห่งประมวลรัษฎากร ได้ ดังนี้

การฝ่าฝืนหรือไม่ปฏิบัติตามกฎกระทรวงตามวรรคหนึ่ง

ให้ถือเป็นการฝ่าฝืนหรือไม่ปฏิบัติ

อันเป็นความผิดและต้องระวางโทษตามมาตราที่เกี่ยวข้องด้วย”

(เพิ่มเติมโดยมาตรา 9 แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

2.2 ไม่ได้มีการแก้ไขเพิ่มเติมในส่วนของความรับผิด

ฐานภาษีมูลค่าเพิ่ม สำหรับ “บริการทางอิเล็กทรอนิกส์”

จึงยังคงใช้บังคับตามบทบัญญัติที่มีอยู่เดิมดังนี้

2.2.1 ความรับผิดในการเสียภาษีมูลค่าเพิ่ม

สำหรับ “บริการทางอิเล็กทรอนิกส์” เกิดขึ้นตามหลักเกณฑ์ตามมาตรา 78/1

(1) แห่งประมวลรัษฎากร กล่าวคือ ให้ความรับผิดทั้งหมดเกิดขึ้นเมื่อได้รับชำระราคาค่าบริการ

เว้นแต่กรณีที่ได้มีการกระทำดังต่อไปนี้เกิดขึ้นก่อนได้รับชำระราคาค่าบริการก็ให้ถือว่าความรับผิดเกิดขึ้นเมื่อได้มีการกระทำนั้น

ๆ ด้วย

(1) ได้ออกใบกำกับภาษี หรือ

(2)

ได้ใช้บริการไม่ว่าโดยตนเองหรือบุคคลอื่น

ทั้งนี้

โดยให้ความรับผิดเกิดขึ้นตามส่วนของการกระทำนั้น ๆ แล้วแต่กรณี

2.2.2 ฐานภาษีภาษีมูลค่าเพิ่ม

สำหรับ “บริการทางอิเล็กทรอนิกส์” เป็นไปตามหลักเกณฑ์ตามมาตรา 79

และมาตรา 79/3 (1) แห่งประมวลรัษฎากร ดังนี้

ฐานภาษีสำหรับการการให้บริการ

ได้แก่ มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการให้บริการ

รวมทั้งภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) แห่งประมวลรัษฎากร ถ้ามี

ด้วย

มูลค่าของฐานภาษี ให้หมายความถึง

เงิน ทรัพย์สิน ค่าตอบแทน ค่าบริการ หรือประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน

การคำนวณมูลค่าของฐานภาษีสำหรับการให้บริการตามมาตรา

79 แห่งประมวลรัษฎากร ให้ถือมูลค่าของฐานภาษีเมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น

เว้นแต่กรณีดังต่อไปนี้ (มาตรา 79/3 แห่งประมวลรัษฎากร)

(1) การให้บริการ โดยไม่มีค่าตอบแทนหรือมีค่าตอบแทนต่ำกว่าราคาตลาด

โดยไม่มีเหตุอันสมควร

มูลค่าของฐานภาษีให้ถือตามราคาตลาดของสินค้าหรือการให้บริการในวันที่ความรับผิดเกิดขึ้น

(2)

การให้บริการในกรณีที่ผู้ประกอบการได้ใช้บริการ ไม่ว่าโดยตนเองหรือบุคคลอื่น

โดยมิใช่เพื่อการประกอบกิจการโดยตรงตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร มูลค่าของฐานภาษีให้ถือตามราคาตลาดของบริการในวันที่ความรับผิดเกิดขึ้น

ราคาตลาดตามมาตรานี้ ให้ถือราคาเฉลี่ยของราคาตลาดที่ซื้อขายกันตามความเป็นจริงทั่วไปในวันที่ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น

ทั้งนี้ ตามที่ได้มีการตรวจสอบ ราคาตามหลักเกณฑ์ที่อธิบดีกำหนด

และในกรณีที่ไม่อาจทราบราคาตลาดได้แน่นอน

ให้อธิบดีโดยอนุมัติรัฐมนตรีมีอำนาจประกาศใช้เกณฑ์คำนวณเพื่อให้ได้มาซึ่งราคาตลาดได้

3. การนำส่งภาษีมูลค่าเพิ่ม

ได้มีการเพิ่มความในวรรคสองและวรรคสาม

ของมาตรา 82/13 แห่งประมวลรัษฎากร สำหรับ “บริการทางอิเล็กทรอนิกส์”

ดังนี้

“มาตรา

82/13

ในกรณีที่ผู้ประกอบการที่อยู่นอกราชอาณาจักรและได้เข้ามาประกอบกิจการขายสินค้า

หรือให้บริการในราชอาณาจักร เป็นการชั่วคราว โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราวตามมาตรา

85/3 หรือในกรณีที่ผู้ประกอบการ ที่ได้ให้บริการจากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักร

ให้ผู้ประกอบการดังกล่าวเสียภาษีมูลค่าเพิ่ม

และชำระภาษีมูลค่าเพิ่มเมื่อความรับผิดในการเสียภาษีเกิดขึ้น โดยให้คำนวณจากฐานภาษีตามส่วน

3 และอัตราภาษีตามมาตรา 80 หรือมาตรา 80/1 แล้วแต่กรณี

“ความในวรรคหนึ่งมิให้ใช้บังคับกับกรณีผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

ในกรณีเช่นว่านี้ ให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์นั้นมีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยคำนวณจากภาษีขาย โดยไม่ให้หักภาษีซื้อ ทั้งนี้

ให้ผู้ประกอบการดังกล่าวยื่นแบบแสดงรายการภาษี และชำระภาษีตามมาตรา 83

ในกรณีผู้ประกอบการตามวรรคสอง

ได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ

การชำระค่าบริการ การส่งมอบ บริการ และการอื่นใดตามที่อธิบดีประกาศกำหนด

ให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์ม มีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน

โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย

และให้ผู้ประกอบการอิเล็กทรอนิกส์ แพลตฟอร์มมีหน้าที่และความรับผิดเช่นเดียวกับผู้ประกอบการ”

(ความตามวรรคสองและวรรคสาม

เพิ่มเติมโดยมาตรา 6 แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร

(ฉบับที่ 53) พ.ศ. 2564)

มาตรา

83/6

เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้

ให้ผู้จ่ายเงินค่าซื้อสินค้า

หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า

หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว

และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2)

ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข)

ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย”

(ความตาม

(2) แก้ไขเพิ่มเติมโดยมาตรา 7

แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

(3) ผู้ประกอบการอื่นตามที่กำหนดโดยพระราชกฤษฎีกา

ให้นำมาตรา 83/5 วรรคสอง

มาใช้บังคับ

มาตรา

85/3

ให้ผู้ประกอบการดังต่อไปนี้ไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักร

และเข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นครั้งคราว

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ทั้งนี้ เฉพาะ

(ก)

ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย”

(ความตาม

(2) แก้ไขเพิ่มเติมโดยมาตรา 8

แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

(3)

ผู้ประกอบการอื่นตามที่อธิบดีประกาศกำหนดเมื่อมีเหตุอันสมควร

อธิบดีจะผ่อนผันให้ผู้ประกอบการตาม (1)

หรือ (3) ซึ่งการประกอบกิจการ ของผู้ประกอบการดังกล่าวมีลักษณะและวิธีการตามที่อธิบดีกำหนด

มีสิทธิขอจดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวก็ได้

การยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มชั่วคราว

และการออกใบทะเบียนภาษีมูลค่าเพิ่มชั่วคราวให้เป็นไปตามแบบ หลักเกณฑ์ วิธีการ

และเงื่อนไขที่อธิบดีกำหนด

เพื่อประโยชน์ในการปฏิบัติตามวรรคหนึ่ง ให้อธิบดีมีอำนาจกำหนดหลักเกณฑ์

และเงื่อนไขที่จะพิจารณากำหนดว่า

การเข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรอย่างใด

เป็นการเข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นครั้งคราว

จากบทบัญญัติดังกล่าวอาจแยกพิจารณาประเด็นการนำส่งภาษีมูลค่าเพิ่มตามมาตรา

83/6 แห่งประมวรัษฎากร ตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไปได้ดังนี้

3.1 ในกรณีที่ผู้ประกอบการที่อยู่นอกราชอาณาจักรและได้เข้ามาประกอบกิจการขายสินค้า

หรือให้บริการในราชอาณาจักร เป็นการชั่วคราว โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราวตามมาตรา

85/3 แห่งประมวลรัษฎากร

ให้ผู้ซื้อสินค้าหรือผู้รับบริการดังต่อไปนี้

มีหน้าที่ยื่นรายการและนำส่งภาษีมูลค่าเพิ่ม ณ สำนักงานสรรพากรพื้นที่สาขา ตามแบบ

ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดไป

3.1.1 ผู้ซื้อสินค้าหรือรับบริการจากผู้ประกอบการที่อยู่นอกราชอาณาจักรและได้เข้ามาประกอบกิจการขายสินค้า

หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว

โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราวตามมาตรา 85/3 แห่งประมวลรัษฎากร

ทั้งนี้ ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร มีหน้าที่ยื่นแบบ ภ.พ.36 พร้อมกันนำส่งภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของฐานภาษีจากซื้อสินค้าหรือรับบริการ

ในอัตราร้อยละ 7 ของมูลค่าฐานภาษี ได้แก่ บุคคลใด ๆ ดังต่อไปนี้

(1) บุคคลธรรมดา รวมทั้งกองมรดก

(2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

(3) สมาคม

(4) บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

(5) รัฐบาล องค์การของรัฐบาลทั้งหลาย อันได้แก่ กระทรวง ทบวง กรม จังหวัด

เทศบาล สุขาภิบาล กรุงเทพมหานคร เมืองพัทยา หรือองค์การบริหารราชการส่วนจังหวัด

องค์การบริหารราชการส่วนตำบล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น รัฐวิสาหกิจ

3.1.2 สำหรับผู้ซื้อสินค้าหรือผู้รับบริการที่มิใช่ผู้ประกอบการจดทะเบียน จำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ

ภ.พ.36 ตามใบเสร็จรับเงินของกรมสรรพากร ให้ถือเป็นต้นทุนหรือรายจ่าย

หรือรับเป็นภาระในจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไว้เอง

3.1.3 สำหรับผู้ซื้อสินค้าหรือผู้รับบริการที่เป็นผู้ประกอบการจดทะเบียน

ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นใบกำกับภาษี ตามมาตรา

86/14 แห่งประมวลรัษฎากร

และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร

เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3

แห่งประมวลรัษฎากร

หรือในกรณีที่ผู้ประกอบการที่ได้ให้บริการอื่นที่มิใช่บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักร รวมทั้งผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน ให้ผู้ประกอบการดังกล่าวเสียภาษีมูลค่าเพิ่ม

และชำระภาษีมูลค่าเพิ่มเมื่อความรับผิดในการเสียภาษีเกิดขึ้น

โดยให้คำนวณจากฐานภาษีตาม 1.2 (2) และอัตราภาษีร้อยละ 7.0 หรือร้อยละ 0 ตามมาตรา

80 หรือมาตรา 80/1 แห่งประมวลรัษฎากร แล้วแต่กรณี

3.2 สำหรับบริการอื่นนอกจาก “บริการทางอิเล็กทรอนิกส์”

3.2.1 ผู้รับบริการอื่นนอกจาก “บริการทางอิเล็กทรอนิกส์”

จากผู้ประกอบการที่อยู่นอกราชอาณาจักรที่ได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ทุกกรณี มีหน้าที่ยื่นแบบ ภ.พ.36 พร้อมกันนำส่งภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของฐานภาษีจากซื้อสินค้าหรือรับบริการ

ในอัตราร้อยละ 7 ของมูลค่าฐานภาษี ได้แก่ บุคคลใด ๆ ดังต่อไปนี้

(1) บุคคลธรรมดา รวมทั้งกองมรดก

(2) ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

(3) สมาคม

(4) บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

(5) รัฐบาล องค์การของรัฐบาลทั้งหลาย อันได้แก่ กระทรวง ทบวง กรม จังหวัด

เทศบาล สุขาภิบาล กรุงเทพมหานคร เมืองพัทยา หรือองค์การบริหารราชการส่วนจังหวัด

องค์การบริหารราชการส่วนตำบล หรือองค์การบริหารราชการส่วนท้องถิ่นอื่น รัฐวิสาหกิจ

3.2.2 เงินได้ค่าบริการดังต่อไปนี้ ที่จ่ายเงินชำระค่าบริการอื่นนอกจาก “บริการอิเล็กทรอนิกส์”

ให้แก่ผู้ประกอบการที่อยู่นอกราชอาณาจักร มิได้เข้ามาประกอบกิจการในราชอาณาจักร

โดยได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร อาทิ

(1) เงินได้ตามมาตรา 40 (2)

แห่งประมวลรัษฎากร ที่เป็นเงินได้จากการรับทำงานให้ ทั้งนี้

เฉพาะค่าบริการจากการรับทำงานให้ที่ได้มีการใช้บริการในประเทศไทย เช่น

ค่าจ้างพิมพ์หนังสือ ค่าจ้างพิมพ์ Brochure ค่าจ้างซ่อมเครื่องจักรหรือยานพาหนะ

เป็นต้น

บริษัทฯ

ได้จ้างบริษัทในต่างประเทศตัดเย็บเสื้อผ้าสำเร็จรูปตามแบบที่บริษัทฯ กำหนด

โดยบริษัทฯ เป็นผู้จัดส่งวัตถุดิบในการตัดเย็บทั้งหมดไปให้ เมื่อบริษัทฯ

จ่ายเงินค่าจ้างให้บริษัทในต่างประเทศ

ถือได้ว่าเป็นการให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในประเทศตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร

สำหรับใบรับเงินที่กรมสรรพากรออกให้ถือเป็นใบกำกับภาษีซื้อ (หนังสือกรมสรรพากรที่

กค 0802/พ.05424 ลงวันที่ 20 มีนาคม พ.ศ. 2535)

บริษัทฯ

ส่งเครื่องจักรไปให้บริษัท เอ ในต่างประเทศทำการซ่อมแซมแล้วบริษัท เอ

ส่งเครื่องจักรนั้นกลับมาให้บริษัทฯ เป็นกรณีที่บริษัทซ่อมแซมนั้นทำในต่างประเทศ

และมีการใช้บริการนั้นในประเทศ บริษัทฯ ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6

(2) แห่งประมวลรัษฎากร

(หนังสือกรมสรรพากรที่ กค 0802(ก)/พ.8723 ลงวันที่ 19 ตุลาคม พ.ศ.

2535)

ห้างฯ

ส่งผ้าออกไปจ้างบริษัทในประเทศเพื่อนบ้างทำการตัดเย็บเป็นเลื้อผ้าสำเร็จรูป

แล้วนำเข้ามาในประเทศไทยและส่งออกไปขายในต่างประเทศ เมื่อห้างฯ

จ่ายค่าจ้างเป็นการจ่ายค่าบริการที่ทำในต่างประเทศ

และมีการใช้บริการนั้นในประเทศไทย ห้างฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร และถือเป็นภาษีซื้อของห้างฯ

นำไปหักออกจากภาษีขายได้ และเมื่อห้างนำเสื้อผ้าสำเร็จรูปนั้นเข้ามาในราชอาณาจักร

ห้างฯ ต้องเสียภาษีมูลค่าเพิ่มเมื่อนำเข้า

ต่อมาเมื่อห้างส่งออกต้องเสียภาษีในอัตราร้อยละ 0 ตามมาตรา 80/1 (1)

แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรที่ กค 0802/พ.26171 ลงวันที่ 24 ธันวาคม

พ.ศ. 2536)

อนึ่ง

สำหรับมูลค่าของการให้บริการ

เนื่องจากการเป็นนายหน้าตัวแทนที่จ่ายให้แก่ผู้ประกอบการในต่างประเทศ ทั้งนี้

เฉพาะในกรณีที่ผู้ประกอบการในต่างประเทศดังกล่าวขายสินค้าหรือให้บริการกับผู้ซื้อสินค้าหรือผู้รับบริการในต่างประเทศด้วยกัน

ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษีตามมาตรา 79 (4) แห่งประมวลรัษฎากร

ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40)

ซึ่งผู้จ่ายเงินได้ค่านายหน้าดังกล่าวไม่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา

83/6 แห่งประมวลรัษฎากร แต่อย่างใด เช่น

บริษัทฯ

ขายสินค้าในต่างประเทศ

และได้ว่าจ้างบริษัทในต่างประเทศนั้นเป็นผู้มีหน้าที่ดูแลด้านการบริการให้แก่ผู้ซื้อ

เมื่อบริษัทฯ จ่ายค่าบริการให้แก่บริษัทต่างประเทศนั้น บริษัทฯ ไม่ต้องนำส่งภาษีมูลค่าเพิ่ม

โดยถือว่าบริการนั้นเกิดขึ้นนอกราชอาณาจักรและไม่มีการนำบริการนั้นมาใช้ในราชอาณาจักร

แม้ว่าบริการนั้นบริษัทฯ จะไปกระทำการด้วยตนเอง

หรือจ้างให้บุคคลอื่นไปให้บริการแทนก็ตาม

บริษัทฯ

ส่งสินค้าออกไปจำหน่ายในต่างประเทศโดยมีชาวเยอรมันและชาวดูไปเป็นผู้ทำการติดต่อหาตลาดให้

โดยบริษัทฯ ต้องจ่ายค่านายหน้าให้ตามส่วนของมูลค่าสินค้าที่จำหน่ายได้

และบุคคลทั้งได้เดินทางเข้ามารับค่านายหน้าในประเทศไทย เช่นนี้ เมื่อบริษัทฯ

จ่ายค่านายหน้าให้ชาวเยอรมันซึ่งมีถิ่นที่อยู่ในเยอรมันไม่มีสถานประกอบการถาวรในไทย

จึงไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย เพราะผู้รับเงินได้ได้รับยกเว้นภาษีเงินได้ตามข้อ

7. แห่งความตกลงว่าด้วยการเว้นการเก็บภาษีซื้อระหว่างไทย - เยอรมัน

ส่วนการจ่ายค่านายหน้าให้ชาวดูไปนั้น ชาวดูไบมิได้อยู่ในประเทศไทย

จึงต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตราร้อยละ 15.0 ตามมาตรา 50 (1)

วรรคสี่ แห่งประมวลรัษฎากร

และค่านายหน้าที่จ่ายให้ดังกล่าวนี้เป็นการให้บริการหาลูกค้าในต่างประเทศถือเป็นการให้บริการที่เกิดขึ้นนองประเทศ

ไม่ต้องเสียภาษีมูลค่าเพิ่ม (หนังสือกรมสรรพากรที่ กค 0802/พ.26169 ลงวันที่ 24

ธันวาคา 2536))

(2) เงินได้ตามมาตรา 40 (3) แห่งประมวลรัษฎากร ได้แก่

ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เช่น

องค์การโทรศัพท์ได้ส่งเงินค่าเช่าช่องสื่อสัญญาณในระบบดาวเทียมสื่อสาร

(เปรมเทล) ให้แก่การโทรคมนาคมอินโดนีเซีย เงินที่ส่งไปถือเป็นค่าสิทธิตามมาตรา

40(3) แห่งประมวลรัษฎากร การประกอบกิจการของเปรมเทลดังกล่าว

เป็นการให้บริการที่ทำในต่างประเทศ และได้มีการใช้บริการในราชอาณาจักร

ถือเป็นการให้บริการในราชอาณาจักร เงินที่เปรมเทลได้รับต้องเสียภาษีมูลค่าเพิ่ม

เมื่อองค์การฯ ส่งเงินค่าเช่าออกไปต้องเรียกเก็บภาษีมูลค่าเพิ่มในอัตราร้อย 7.0 และนำส่งเงินภาษีนั้นตามมาตรา 83/6 (2)

แห่งประมวลรัษฎากร โดยผู้ประกอบการในต่างประเทศไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา

85/3 (2) แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรที่ กค 0802/01206)

บริษัทฯ

ตั้งโรงงานผลิตสินค้าขายในประเทศ โดยใช้เครื่องหมายการค้าของบริษัทต่าง ประเทศ

และต้องจ่ายค่าสิทธิในเครื่องหมายดังกล่าวเป็นการจ่ายค่าบริการให้แก่ผู้ให้บริการในต่างประเทศ

และมีการใช้บริการนั้นในประเทศตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

ผู้จ่ายเงินมีหน้าที่นำส่งภาษีมูลค่า เพิ่มพร้อมทั้งยื่นแบบ ภ.พ.36 ณ

สำนักงานสรรพากรอำเภอท้องที่ ภายใน 7 วันนับแต่วันสิ้นเดือนที่จ่ายเงิน

โดยคำนวณภาษีจากค่าลิขสิทธิ์ที่จ่ายในอัตราร้อยละ 7.0

สำหรับใบรับเงินที่กรมสรรพากรออกให้ ถือเป็นใบกำกับภาษีซื้อ (หนังสือกรมสรรพากรที่

กค 0802/พ.3823 ลงวันที่ 2 มีนาคม พ.ศ. 2536)

การส่งเงินค่าสิทธิ

(Technical

Assistance) ไปให้บริษัทต่างประเทศทุกเดือน

เป็นการจ่ายค่าบริการที่ผู้ประกอบการอยู่นอกราชอาณาจักรให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

บริษัทผู้จ่ายเงินจึงต้องนำส่งภาษีมูลค่าเพิ่มพร้อมทั้งยื่นแบบ ภ.พ.36 ณ

สำนักงานสรรพากรอำเภอท้องที่ ภายใน 7 วันนับแต่วันสิ้นเดือนที่จ่ายเงิน

โดยคำนวณภาษีจากค่าสิทธิที่จ่ายในอัตราร้อยละ 7.0 สำหรับใบรับเงินที่กรมสรรพากรออกให้ถือเป็นใบกำกับภาษีซื้อ

(หนังสือกรมสรรพากรที่ กค 0802/พ.9246 ลงวันที่ 1 มิถุนายน พ.ศ. 2536)

บริษัทฯ

จ่ายค่าใช้ลิขสิทธิ์ทางปัญญา โดยใช้โปรเกรมคอมพิวเตอร์ไปให้บริษัทต่างประเทศ

เป็นการจ่ายค่าบริการที่ใช้บริการในต่างประเทศ

และมีการใช้บริการนั้นในประเทศ บริษัทฯ

ผู้จ่ายเงินต้องนำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ตามมาตรา 83/6 (2)

แห่งประมวลรัษฎากร และใบเสร็จรับเงินที่กรมสรรพากรออกให้ถือเป็นใบกำกับภาษีซื้อตามมาตรา

86/14 แห่งประมวลรัษฎากร

การจ่ายค่าเช่าโปรแกรมคอมพิวเตอร์ให้บริษัทต่างประเทศ

เป็นการจ่ายค่าบริการที่ผู้ให้บริการอยู่นอกประเทศให้บริการในต่างประเทศและมีการใช้บริการนั้นในประเทศ

บริษัทฯ ผู้จ่ายเงินมีหน้าที่นำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร และบริษัท ผู้จ่ายเงินต้องหักภาษีเงินได้ ณ

ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากรด้วย (หนังสือกรมสรรพากรที่ กค

0802/พ.25457 ลงวันที่ 14 ธันวาคม พ.ศ. 2536)

(3) เงินได้ตามมาตรา 40 (5)(ก)

แห่งประมวลรัษฎากร ได้แก่ เงินหรือประโยชน์ที่ได้เนื่องจากการให้เช่าทรัพย์สิน

เช่น

บริษัทฯ เช่าแท่นขุดเจาะน้ำมันจากบริษัทในต่างประเทศ

ซึ่งไม่มีตัวแทนในราชอาณาจักร เพื่อนำแท่นขุดเจาะดังกล่าว

มาใช้ในราชอาณาจักรตามสัญญาจ้างเหมา กับผู้รับสัมปทานปิโตรเลียมโดยตรง

เมื่อจ่ายค่าเช่าออกไปเป็นการจ่ายค่าบริการออกของ

ไปให้แก่ผู้ประกอบการที่ให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6(2) แห่งประมวลรัษฎากร

ไม่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 70

แห่งพระราชบัญญัติภาษีเงินได้ปิโตรเลียม พ.ศ.2514 (หนังสือกรมสรรพากรที่ กค

0802/พ.08271 ลงวันที่ 14 พฤษภาคม พ.ศ. 2535)

บริษัทในประเทศญี่ปุ่นส่งแผ่นเหล็กเข้ามาในประเทศไทยเพื่อให้บริษัทฯ

เช่าหรือให้เช่าช่วงบริษัทในประเทศญี่ปุ่นไม่ต้องจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย

แต่การกระทำดังกล่าวถือเป็นกรณีทีบริษัทในประเทศญี่ปุ่นได้ให้บริการในต่างประเทศ

และได้มีการใช้บริการนั้นในประเทศไทย จึงต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2

แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายชำระค่าเข่า บริษัทฯ

มีหน้าที่นำส่งภาษีมูลค่าเพิ่มภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร และจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งให้ถือเป็นภาษีซื้อของบริษัทฯ

ตามมาตรา 77/1 (18)(ค) แห่งประมวลรัษฎากร บริษัทฯ

มีสิทธินำมาคำนวณภาษีมูลค่าเพิ่มได้ตามมาตรา 82/3 แห่งประมวลรัษฎากร

(หนังสือกรมสรรพากรที่ กค 0802/4573 ลงวันที่ 21 มีนาคม พ.ศ. 2539)

(4) เงินได้ตามมาตรา 40 (6) แห่งประมวลรัษฎากร ได้แก่

เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม

การบัญชี ประณีตศิลปกรรม เช่น

บริษัทฯ

จ้างบริษัทในต่างประเทศให้คำปรึกษาด้านวิศวกรรมและการออกแบบอาคารโรงงานเป็นการให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย

ผู้ประกอบการที่เป็นบริษัทในต่างประเทศมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

82/13 แห่งประมวลรัษฎากร เมื่อบริษัทฯ

จ่ายเงินค่าจ้างมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2)

แห่งประมวลรัษฎากร และใบเสร็จรับ เงินที่กรมสรรพากรออกให้ถือเป็นใบกำกับภาษีซื้อตามมาตรา

86/14 แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรที่ กค 0802/พ.05204 ลงวันที่ 17

มีนาคม พ.ศ. 2535)

การจ่ายค่าจ้างออกแบบตกแต่งภายในให้กับบริษัทในต่างประเทศ

เพื่อนำแบบนั้นมาใช้ในประเทศไทย เป็นการจ่ายค่าบริการออกไปให้ผู้ประกอบการที่ได้ให้บริการในต่างแระเทศ

และได้มีการใช้บริการนั้นในประเทศไทย

ผู้จ่ายค่าบริการจึงมีหน้าที่นำส่งภาษีมูลค่าเพิ่มในอัตราร้อย 7.0 (ปัจจุบันร้อยละ

10.0) ของค่าจ้างตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

(หนังสือกรมสรรพากรที่ กค 0802/พ.26204 ลงวันที่ 24 ธันวาคม พ.ศ. 2536)

(5) เงินได้ค่าบริการ ตามมาตรา 40 (8) แห่งประมวลรัษฎากร เช่น

ค่าโฆษณา ทั้งนี้

เฉพาะกรณีที่มีการใช้บริการนั้นในราชอาณาจักร เช่น

กรณีธนาคารต่างประเทศเป็นผู้ออกบัตรเครดิตในต่างประเทศ

ให้ลูกค้ามาใช้ในราชอาณาจักร เข้าลักษณะเป็นการให้บริการในต่างประเทศและมีการใช้บริการนั้นในประเทศ

เมื่อมีการชำระราคาค่าบริการให้ธนาคารต่างประเทศ

ผู้จ่ายค่าบริการมีหน้าที่นำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของยอดเงินค่าบริการที่จ่าย (หนังสือกรมสรรพากรที่ กค 0802(ก)/พ.9489 ลงวันที่ 3 พฤศจิกายน พ.ศ. 2535)

บริษัทฯ

จ้างบริษัทต่างประเทศในฮ่องกง ทำโฆษณาในนิตยสารสวัสดีและกินรี

เพื่อให้ผู้โดยสารบนเครื่องบิน นิตยสารสวัสดีจะมีบนสายการบินทั้งในและนอกประเทศ

เมื่อบริษัทฯ ส่งเงินค่าจ้างออกไปฮ่องกง ถือเป็นกรณีการประกอบกิจการที่กระทำในต่างประเทศ

และการจ่ายค่าจ้างโฆษณาถือเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8)

แห่งประมวลรัษฎากร จึงไม่ต้องหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70

แห่งประมวลรัษฎากร

การทำโฆษณาในนิตยสารสวัสดีเป็นการให้บริการในต่างประเทศ

และไม่มีการใช้บริการนั้นในประเทศตามมาตรา 77/2 แห่งประมวลรัษฎากร

ไม่ต้องเสียภาษีมูลค่าเพิ่ม แต่การทำโฆษณาลงในนิตยสารกินรี

ซึ่งมีให้ผู้โดยสารเครื่องบินในประเทศอ่านเท่านั้น

เข้าลักษณะเป็นการให้บริการในต่างประเทศและมีการใช้บริการนั้นในประเทศ บริษัทฯ

จึงมีหน้าที่นำส่งภาษีมูลค่าเพิ่มในอัตราร้อย 7.0 ของค่าบริการ ตามมาตรา 83/6

(2) แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรที่ กค 0802/พ.17407 ลงวันที่ 7 กันยายน

พ.ศ. 2536)

บริษัทฯ กู้เงินจากธนาคารในต่างประเทศ

และได้จ่ายค่าธรรมเนียมการจัดการเงินกู้

และค่าธรรมเนียมการเป็นตัวแทนให้กับธนาคารในต่างประเทศ

เป็นการจ่ายค่าบริการที่ไม่มีการใช้บริการนั้นในราชอาณาจักร บริษัทฯ

จึงไม่มีหน้าที่นำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรที่

กค 0802/พ.2016 ลงวันที่ 4 กุมภาพันธ์ พ.ศ. 2536)

3.2.3 สำหรับผู้รับบริการอื่นนอกจาก

“บริการทางอิเล็กทรอนิกส์” จากผู้ประกอบการที่อยู่นอกราชอาณาจักรที่ได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ที่มิใช่ผู้ประกอบการจดทะเบียน จำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ

ภ.พ.36 ตามใบเสร็จรับเงินของกรมสรรพากร ให้ถือเป็นต้นทุนหรือรายจ่าย

หรือรับเป็นภาระในจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไว้เอง

3.2.4 สำหรับผู้รับบริการอื่นนอกจาก

“บริการทางอิเล็กทรอนิกส์” จากผู้ประกอบการที่อยู่นอกราชอาณาจักรที่ได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ที่เป็นผู้ประกอบการจดทะเบียน

ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นใบกำกับภาษี ที่กรมสรรรพากรออกให้ตามมาตรา

86/14 แห่งประมวลรัษฎากร

และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร

เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3

แห่งประมวลรัษฎากร

3.2.5 แนวปฏิบัติตามคำสั่งกรมสรรพากรที่ ป.104/2544 เรื่อง การเสียภาษีมูลค่าเพิ่ม กรณีการให้บริการที่กระทำในต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา 77/2

แห่งประมวลรัษฎากร

และกรณีการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา

80/1 (2) แห่งประมวลรัษฎากร

ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2544

(1) การให้บริการที่กระทำในต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักร หมายความว่า การกระทำใดๆ

อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้าตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร

ที่ผู้ประกอบการในต่างประเทศได้กระทำขึ้นในต่างประเทศ

และผู้รับบริการในราชอาณาจักรได้นำผลของการกระทำนั้นมาใช้ในราชอาณาจักร

กรณีดังกล่าวมีเหตุผลเนื่องมากจากหลักการทั่วไปในการจัดเก็บภาษีมูลค่าเพิ่ม

กำหนดให้จัดเก็บภาษีมูลค่าเพิ่มจากการขายสินค้าหรือการให้บริการในราชอาณาจักร

และการนำสินค้าเข้ามาจากต่างประเทศ ดังได้บัญญัติไว้ในวรรคแรกของมาตรา 77/2

แห่งประมวลรัษฎากร กรณีการให้บริการที่กระทำในต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักร

แม้ปลายทางของบริการจะได้มีการถูกใช้ในประเทศไทย

แต่กฎหมายในส่วนที่กล่าวข้างต้นยังไม่ครอบคลุมถึงประเด็นนี้ จึงจำเป็นที่ต้องบัญญัติให้ถือว่า

การให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

เป็นการให้บริการในราชอาณาจักร

เพื่อที่รัฐจะได้มีอำนาจอันชอบธรรมที่จะจัดเก็บภาษีมูลค่าเพิ่มจากกิจการดังกล่าว

ตามมาตรา 77/2 วรรคสาม

แห่งประมวลรัษฎากร ผู้ประกอบการดังกล่าวมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา

82/13 แห่งประมวลรัษฎากร

ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่มทั้งหมดหรือบางส่วนเกิดขึ้นเมื่อได้มีการชำระราคาค่าบริการทั้งหมดหรือบางส่วนตามมาตรา

78/1 (3) แห่งประมวลรัษฎากร โดยคำนวณจากฐานภาษีตามมาตรา 79 และอัตราภาษีตามมาตรา 80

แห่งประมวลรัษฎากร

กรณีผู้ประกอบการในต่างประเทศได้ให้ผู้ประกอบการหรือบุคคลใดในราชอาณาจักรได้ใช้สิทธิในสิทธิบัตร

ได้ใช้กู๊ดวิลล์ ได้ใช้เครื่องหมายการค้า ได้ใช้ลิขสิทธิ์ ได้ใช้สัมปทาน

ได้ใช้ค่าสิทธิ หรือได้ใช้สินค้าที่มีลักษณะทำนองเดียวกัน

โดยผู้ประกอบการในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์สิทธิในสิทธิบัตร กู๊ดวิลล์

เครื่องหมายการค้า ลิขสิทธิ์ สัมปทาน ค่าสิทธิ หรือสินค้าที่มีลักษณะทำนองเดียวกัน

ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร

แต่ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา

77/2 วรรคสาม และมาตรา 77/5 แห่งประมวลรัษฎากร

กรณีผู้ประกอบการในต่างประเทศรับจ้างเขียนซอฟต์แวร์ให้กับผู้ประกอบการหรือบุคคลใดซึ่งเป็นผู้ว่าจ้างในราชอาณาจักร

โดยผู้ว่าจ้างในราชอาณาจักรยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ซอฟต์แวร์ดังกล่าว

ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1 (8) และมาตรา 77/1 (9)

แห่งประมวลรัษฎากร

แต่ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา

77/2 วรรคสาม และมาตรา 77/5 แห่งประมวลรัษฎากร

(2) กรณีดังต่อไปนี้

ถือเป็นการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ผู้จ่ายเงินมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษีตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร

โดยผู้จ่ายเงินต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ณ

ที่ว่าการอำเภอภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้กับผู้ประกอบการตามมาตรา

83/6 วรรคสอง แห่งประมวลรัษฎากร

(ก) บริษัท ก จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการ

ให้คำปรึกษาและแนะนำด้านการบริหาร การจัดการ การวางแผน กฎหมาย การเงิน

การตลาดและบุคคล

ซึ่งการให้บริการทั้งหมดได้กระทำในต่างประเทศและบริษัทในต่างประเทศได้จัดส่งข้อมูลดังกล่าวผ่านทางโทรศัพท์

โทรสาร e-mail (ไปรษณีย์อิเล็กทรอนิกส์) และจดหมายให้กับบริษัท

ก จำกัด

(ข) บริษัท ข จำกัด ได้ทำสัญญาเช่าเครื่องจักรจากบริษัทในต่างประเทศ

เพื่อนำมาใช้ในอุตสาหกรรมการผลิตเสื้อผ้าสำเร็จรูป

(ค) บริษัท ค จำกัด

ได้ทำสัญญารับจ้างออกแบบคำนวณโครงสร้างทางยกระดับโครงการแห่งหนึ่ง ซึ่งบริษัท ค

จำกัด ได้ทำสัญญาจ้างช่วงงานคำนวณโครงสร้างบางส่วนกับบริษัทในต่างประเทศโดยบริษัทในต่างประเทศจะดำเนินการออกแบบและ

คำนวณโครงสร้างในต่างประเทศ และส่งผลของงานให้กับบริษัท ค จำกัด

(ง) บริษัท ง

จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ซ่อมแซมเครื่องจักรที่ใช้ในการผลิตสินค้าโดยส่งเครื่องจักรไปซ่อมแซมในต่างประเทศ

เมื่อบริษัทในต่างประเทศดำเนินการเรียบร้อยแล้วได้ส่งกลับมาให้บริษัท ง จำกัด

ใช้ในประเทศไทย

(จ) บริษัท จ

จำกัด

ประกอบกิจการเกี่ยวกับสนามกอล์ฟได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการออกแบบสนามกอล์ฟโดยมีการจัดทำแผนผัง

รายละเอียดและงานเขียนแบบสำหรับใช้ในการก่อสร้างสนามกอล์ฟ

ซึ่งบริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในงานเขียนแบบและแผนผังอื่นๆ

เงินค่าจ้างออกแบบดังกล่าวเข้าลักษณะเป็นค่า ตอบแทนเพื่อค่าสิทธิ

(ฉ) บริษัท ช จำกัด ประกอบธุรกิจถลุงโลหะ ได้ซื้อลิขสิทธิ์กรรมวิธีการผลิตจากบริษัทในต่างประเทศโดยบริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์กรรมวิธีการผลิต

(ช)

ส่วนราชการแห่งหนึ่งทำสัญญาจัดซื้อโปรแกรมคอมพิวเตอร์จากบริษัทในต่างประเทศ

โดยบริษัทในต่างประเทศเสนอราคาค่าโปรแกรมคอมพิวเตอร์ประกอบด้วยค่าลิขสิทธิ์ที่บริษัทในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ค่าติดตั้ง

ค่าบำรุงรักษา ค่าฝึกอบรม ค่าให้คำปรึกษา ค่าเดินทาง และค่าที่พักของพนักงาน

(ซ) บริษัท ซ

จำกัด ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศผลิต BROCHURE เป็นรูปภาพของโรงแรมและเย็บเป็นหนังสือเล่มเล็ก

ๆ โดยบางส่วนแจกให้ลูกค้าในประเทศไทย และบางส่วนแจกให้ลูกค้าในต่างประเทศ

(ฌ) บริษัท ฌ จำกัด

ได้ทำสัญญาใช้บริการนำเสนอข้อมูลสินค้าหรือบริการผ่านอินเตอร์เน็ต

หรือบริการเช่าพื้นที่บนเว็บไซท์ (Web Site) หรือบริการเช่าพื้นที่บนเซิร์ฟเวอร์

(Server) ของบริษัทในต่างประเทศ

(ญ) บริษัท ญ

จำกัด ได้ทำสัญญาใช้บริการอินเตอร์เน็ต หรือบริการเชื่อมต่อเครือข่ายอินเตอร์เน็ต

(Internet Service Provider) จากบริษัทในต่างประเทศ

(ฎ) บริษัท ฎ

จำกัด ได้ทำสัญญาใช้บริการรับฝากเซิร์ฟเวอร์ (Data Management หรือ Co-Location) จากบริษัทในต่างประเทศ

(3) การคำนวณภาษีมูลค่าเพิ่ม

ให้คำนวณจากฐานภาษีตามมาตรา 79 และอัตราภาษีตามมาตรา 80 แห่งประมวลรัษฎากร

ฐานภาษีสำหรับการให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ได้แก่ มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการให้บริการ

ซึ่งหมายความถึง เงิน ทรัพย์สิน ค่าตอบแทนค่าบริการ หรือประโยชน์ใด ๆ

ซึ่งอาจคิดคำนวณได้เป็นเงิน

กรณีผู้รับบริการในราชอาณาจักรมีหน้าที่หักภาษีเงินได้

ณ ที่จ่ายตามมาตรา 50 แห่งประมวลรัษฎากร หรือมีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา

70

แห่งประมวลรัษฎากร

ผู้รับบริการในราชอาณาจักรต้องคำนวณภาษีมูลค่าเพิ่มจากเงินได้พึงประเมินที่จ่ายทั้งจำนวนก่อนหักภาษีเงินได้

กรณีผู้รับบริการในราชอาณาจักรตกลงเป็นผู้ออกเงินค่าภาษีเงินได้แทนผู้ประกอบการ

ภาษีเงินได้ที่ออกแทนถือเป็นประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน

ผู้รับบริการในราชอาณาจักรต้องนำภาษีที่ออกแทนมารวมคำนวณเป็นมูลค่าของฐานภาษีจนกว่าจะไม่มีเงินค่าภาษีที่ต้องออกแทนให้อีก

(4) กรณีผู้รับบริการในราชอาณาจักรที่ได้นำส่งภาษีมูลค่าเพิ่มตามตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร

เป็นผู้ประกอบการจดทะเบียนผู้รับบริการในราชอาณาจักรมีสิทธินำภาษีมูลค่าเพิ่มที่ได้นำส่งไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา

82/3

แห่งประมวลรัษฎากรได้โดยมีสิทธินำไปถือเป็นภาษีซื้อในเดือนภาษีที่มีการยื่นแบบนำส่งภาษีมูลค่าเพิ่ม

(ภ.พ.36) และได้รับใบเสร็จรับเงินของกรมสรรพากร

(5) กรณีผู้ประกอบการในต่างประเทศได้โอนกรรมสิทธิ์สินค้าที่ไม่มีรูปร่างให้กับผู้ประกอบการหรือบุคคลใดในราชอาณาจักรไม่ถือเป็น

การให้บริการที่กระทำในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรตามมาตรา

77/2 วรรคสาม แห่งประมวลรัษฎากร

แต่ถือเป็นการขายสินค้าที่ไม่มีรูปร่าง ตามมาตรา 77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร

เช่น การโอนกรรมสิทธิ์สิทธิในสิทธิบัตร การโอนกรรมสิทธิ์ในกู๊ดวิลล์

การโอนกรรมสิทธิ์ในเครื่องหมายการค้า การโอนกรรมสิทธิ์ในลิขสิทธิ์ การโอนกรรมสิทธิ์ในสัมปทาน

การโอนกรรมสิทธิ์ในค่าสิทธิ หรือการโอนกรรมสิทธิ์ในสินค้าที่มีลักษณะทำนองเดียวกัน

(6) กรณีผู้ประกอบการซึ่งได้ให้บริการที่กระทำในต่างประเทศ

และมิได้มีการใช้บริการนั้นในราชอาณาจักร ตามกรณีตัวอย่างดังต่อไปนี้ ไม่ถือว่าการให้บริการนั้นเป็นการให้บริการในราชอาณาจักร

ตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร

หรือถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร

ผู้ประกอบการดังกล่าวไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/13 แห่งประมวลรัษฎากร ผู้จ่ายเงินค่าบริการจึงไม่มีหน้าที่ต้องนำส่งเงินภาษีมูลค่าเพิ่มตามมาตรา

83/6 (2) แห่งประมวลรัษฎากร

(ก) บริษัท ก

จำกัด ประกอบกิจการขายสินค้า

ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้เป็นนายหน้าติดต่อหาลูกค้าในต่างประเทศ

(ข) บริษัท ข

จำกัด ประกอบกิจการประเภทธุรกิจหลักทรัพย์

ได้ทำสัญญากู้ยืมเงินจากธนาคารในต่างประเทศ โดยบริษัท ข จำกัด

ได้ว่าจ้างบริษัทในต่างประเทศแห่งหนึ่งเป็นตัวแทนในการจัดหาแหล่งเงินกู้ ซึ่งบริษัท ข

จำกัดจะต้องจ่ายค่าธรรมเนียมให้แก่ตัวแทน

(ค) บริษัท ค

จำกัด ประกอบกิจการผลิตสินค้า ได้ทำสัญญาแต่งตั้งบริษัทในต่างประเทศเป็นตัวแทนในการชำระราคาค่าสินค้าให้แก่ผู้ขายในต่างประเทศ

โดยตัวแทนต้องจ่ายเงินทดรองแทนบริษัทฯ ไปก่อนและเรียกเก็บเงินคืนจากบริษัทฯ

พร้อมกับเรียกเก็บค่าบริการ

(ง) บริษัท ง

จำกัด ประกอบกิจการโรงแรม ได้ทำสัญญาว่าจ้างบริษัทในต่างประเทศให้ดำเนินการส่งเสริมการขาย

การตลาด โฆษณา และรับจองห้องพัก

ถือเป็นการให้บริการที่กระทำในต่างประเทศและมิได้มีการใช้บริการนั้นในราชอาณาจักร

บริษัท ง จำกัด ไม่มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36)

(จ) บริษัท จ จำกัด ว่าจ้างบริษัทในต่างประเทศจัดทำโฆษณาลงในนิตยสารสวัสดีที่มีผู้โดยสารอ่านบนเครื่องบินซึ่งมีทั้งสายการบินในประเทศและต่างประเทศ

(ฉ) บริษัท ฉ

จำกัด ว่าจ้างบริษัทในต่างประเทศลงพิมพ์โฆษณาในนิตยสาร (Magazine) ในต่างประเทศ ซึ่งมีการขายนิตยสารดังกล่าวในประเทศไทยด้วย

(ช) สถานีโทรทัศน์ในต่างประเทศรับจ้างโฆษณาสินค้าทางโทรทัศน์ในต่างประเทศ

โดยมีรายได้จากการรับจ้างโฆษณาสินค้าทางโทรทัศน์จากผู้ผลิตหรือผู้จำหน่าย

สินค้าทั้งในและนอกประเทศ

ซึ่งมีผู้ผลิตหรือผู้จำหน่ายสินค้าในประเทศไทยได้ว่าจ้างโฆษณาดังกล่าวด้วย

(7) กรณีผู้ประกอบการจดทะเบียนซึ่งได้ให้บริการที่กระทำในราชอาณาจักร

และได้มีการใช้บริการนั้นในต่างประเทศ

ผู้ประกอบการจดทะเบียนดังกล่าวมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82 (1) แห่งประมวลรัษฎากร

กรณีการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศ

เป็นการให้บริการที่กระทำในราชอาณาจักรแก่ผู้รับบริการในต่างประเทศและได้ส่งผลของการให้บริการนั้นไปใช้ในต่างประเทศทั้งหมด

ผู้ประกอบการจดทะเบียนได้รับสิทธิเสียภาษีมูลค่าเพิ่มโดยคำนวณอัตราภาษีตามมาตรา

80/1 (2) แห่งประมวลรัษฎากร

(8) กรณีผู้ประกอบการจดทะเบียนได้โอนกรรมสิทธิ์สินค้าที่ไม่มีรูปร่างให้กับผู้ประกอบการหรือบุคคลใดในต่างประเทศ

ไม่ถือเป็นการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา

77/1 (10) และมาตรา 80/1 (2) แห่งประมวลรัษฎากร

แต่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร เช่น

การโอนกรรมสิทธิ์สิทธิในสิทธิบัตร การโอนกรรมสิทธิ์ในกู๊ดวิลล์

การโอนกรรมสิทธิ์ในเครื่องหมายการค้า การโอนกรรมสิทธิ์ในลิขสิทธิ์

การโอนกรรมสิทธิ์ในสัมปทาน การโอนกรรมสิทธิ์ในค่าสิทธิ หรือการโอนกรรมสิทธิ์ในสินค้าที่มีลักษณะทำนองเดียวกัน

กรณีผู้ประกอบการจดทะเบียนได้ให้ผู้ประกอบการหรือบุคคลใดในต่างประเทศได้ใช้สิทธิในสิทธิบัตร

ได้ใช้กู๊ดวิลล์ ได้ใช้เครื่องหมายการค้า ได้ใช้ลิขสิทธิ์ ได้ใช้สัมปทาน

ได้ใช้ค่าสิทธิ หรือได้ใช้สินค้าที่มีลักษณะทำนองเดียวกัน โดยผู้ประกอบการจดทะเบียนยังคงเป็นเจ้าของกรรมสิทธิ์สิทธิในสิทธิบัตร

กู๊ดวิลล์ เครื่องหมายการค้า ลิขสิทธิ์ สัมปทาน ค่าสิทธิ

หรือสินค้าที่มีลักษณะทำนองเดียวกัน ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา

77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร แต่ถือเป็นการให้บริการที่กระทำในราชอาณาจักร

และได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา 77/1 (10) มาตรา 77/5 และมาตรา

80/1 (2) แห่งประมวลรัษฎากร

กรณีผู้ประกอบการจดทะเบียนรับจ้างเขียนซอฟต์แวร์ให้กับผู้ประกอบการหรือบุคคลใดซึ่งเป็นผู้ว่าจ้างในต่างประเทศโดยผู้ว่าจ้างในต่างประเทศยังคงเป็นเจ้าของกรรมสิทธิ์ในลิขสิทธิ์ซอฟต์แวร์ดังกล่าว

ไม่ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร

แต่ถือเป็นการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่างประเทศตามมาตรา

77/1 (10) มาตรา 77/5 และมาตรา 80/1 (2) แห่งประมวลรัษฎากร

3.3 สำหรับ “บริการทางอิเล็กทรอนิกส์”

3.3.1 นับแต่วันที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85 และมาตรา 85/1 แห่งประมวลรัษฎากร

3.3.2 ผู้รับบริการที่เป็น “บริการทางอิเล็กทรอนิกส์”

จากผู้ประกอบการที่อยู่นอกราชอาณาจักรที่ได้ให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร เฉพาะ “ผู้ประกอบการจดทะเบียน”

มีหน้าที่ยื่นแบบ ภ.พ.36 พร้อมกับนำส่งภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของฐานภาษีจากซื้อสินค้าหรือรับบริการ

ในอัตราร้อยละ 7 ของมูลค่าฐานภาษี

ในกรณีนี้ ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ

ภ.พ.36 ถือเป็นใบกำกับภาษี ที่กรมสรรรพากรออกให้ตามมาตรา 86/14 แห่งประมวลรัษฎากร

และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร

เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3

แห่งประมวลรัษฎากร

3.3.3 สำหรับผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักร โดยผู้ใช้บริการซึ่งมิใช่ผู้ประกอบการจดทะเบียน ให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์นั้น มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มตามมาตรา 85 และมาตรา 85/13 แห่งประมวลรัษฎากร มีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยคำนวณจากภาษีขาย โดยไม่ให้หักภาษีซื้อ ทั้งนี้

ให้ผู้ประกอบการดังกล่าวยื่นแบบแสดงรายการภาษี (ภ.พ.30) และชำระภาษีมูลค่าเพิ่มภายในวันที่

15 ของเดือนถัดไป ตามมาตรา 83 แห่งประมวลรัษฎากร ทั้งนี้ ตามมาตรา 82/13

วรรคสสอง แห่งประมวลรัษฎากร

3.3.4 เพิ่มเติมความ

(1/1) ในมาตรา 86/1 (1/1) แห่งประมวลรัษฎากร กำหนดห้ามมิให้ผู้ประกอบการจดทะเบียนที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศออกใบกำกับภาษี

ดังนี้

“มาตรา

86/1 ห้ามมิให้ผู้ประกอบการจดทะเบียนดังต่อไปนี้ออกใบกำกับภาษี

(1) ผู้ประกอบการจดทะเบียนที่อยู่นอกราชอาณาจักร

และได้ให้ตัวแทนของตนออกใบกำกับภาษีแทนตนตามมาตรา 86/2

“(1/1)

ผู้ประกอบการจดทะเบียนที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศและ ได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน”

(ความตาม

(1/1) แก้ไขเพิ่มเติมโดยมาตรา 10

แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564)

(2) ผู้ประกอบการจดทะเบียนที่ทรัพย์สินถูกนำออกขายทอดตลาดหรือขายโดยวิธีอื่นโดยบุคคลอื่นตามมาตรา

83/5

(3)

ผู้ประกอบการจดทะเบียนตามที่กำหนดโดยพระราชกฤษฎีกาที่ออกตามมาตรา 83/6 (3)”

3.3.4 ในกรณีผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร

ซึ่งได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม (ตลาด

ช่องทาง หรือกระบวนการอื่นใด ที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ)

โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ การชำระค่าบริการ การส่งมอบ บริการ

และการอื่นใดตามที่อธิบดีกรมสรรพากรประกาศกำหนด ให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์ม

มีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน

โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย

และให้ผู้ประกอบการอิเล็กทรอนิกส์ แพลตฟอร์มมีหน้าที่และความรับผิดเช่นเดียวกับผู้ประกอบการ

ทั้งนี้ ตามมาตรา 82/13 วรรคสาม แห่งประมวลรัษฎากร

4. บทสรุป

บริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย

เข้าลักษณะเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม

แห่งประเทศไทย (OUT

to IN Activity)

4.1 การจ่ายค่าบริการระหว่างวันที่ 1 มกราคม พ.ศ.

2535 ถึงวันที่ 31 สิงหาคม พ.ศ. 2564

4.1.1 แต่เดิมนับแต่วันที่

1 มกราคม พ.ศ. 2535 เป็นมาจนถึงวันที่ 31 สิงหาคม พ.ศ. 2564

ซึ่งเป็นวันก่อนวันที่พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.

2564 จะมีผลใช้บังคับ คือ วันพุธที่ 1 กันยายน พ.ศ. 2564 (วันที่ 1

ของเดือนที่เจ็ดถัดจากเดือนที่ประกาศในราชกิจจานุเบกษา (วันที่ 10 กุมภาพันธ์ พ.ศ.

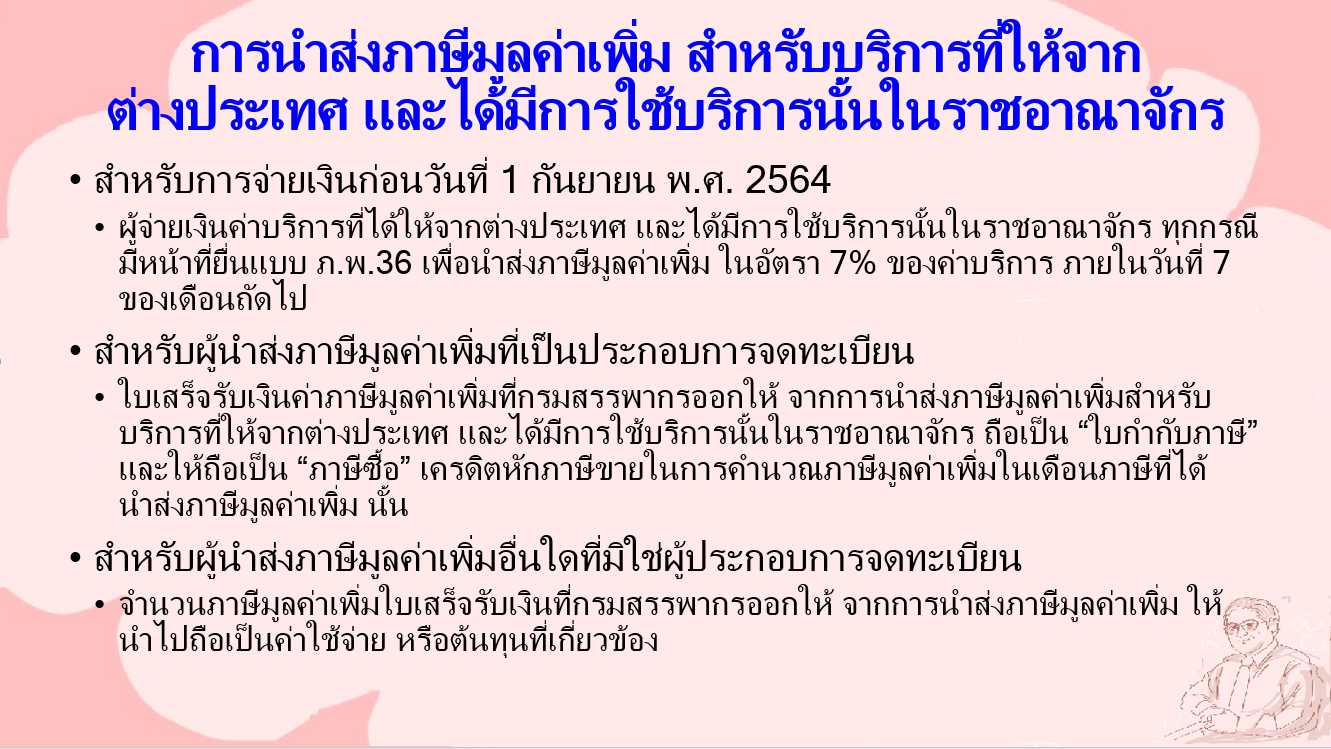

2564) เป็นต้นไป) ผู้จ่ายเงินค่าบริการไม่ว่าจะเป็นบุคคลใดในประเทศไทย

มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ

ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

4.1.2 สำหรับบุคคลอื่นใดที่มิใช่ผู้ประกอบการจดทะเบียน

ค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นต้นทุนหรือรายจ่าย

หรือรับเป็นภาระในจำนวนภาษีมูลค่าเพิ่มที่ได้นำส่งไว้เอง

4.1.3 สำหรับผู้ประกอบการจดทะเบียน

ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่มที่ได้นำส่งตามแบบ ภ.พ.36 ถือเป็นใบกำกับภาษี ตามมาตรา

86/14 แห่งประมวลรัษฎากร

และให้ผู้ประกอบการจดทะเบียนมีสิทธินำจำนวนภาษีมูลค่าเพิ่มดังกล่าวไปถือเป็นภาษีซื้อตามมาตรา

77/1 (18) แห่งประมวลรัษฎากร เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา

82/3 แห่งประมวลรัษฎากร

4.2 การจ่ายค่าบริการตั้งแต่วันพุธที่ 1 กันยายน

พ.ศ. 2564 เป็นต้นไป

4.2.1 ให้จำแนกบริการที่ให้จากต่างประเทศและได้มีการใช้บริการนั้นในประเทศไทย

เข้าลักษณะเป็นการให้บริการในราชอาณาจักร ตามมาตรา 77/2 วรรคสาม

แห่งประเทศไทยดังกล่าวออกเป็น 2 กรณี ดังนี้

(1) บริการอื่นใดนอกจาก

“บริการทางอิเล็กทรอนิกส์” และ

(2) “บริการทางอิเล็กทรอนิกส์”

หมายความว่า

บริการที่ส่งผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด

ซึ่งลักษณะของบริการเป็นไปโดยอัตโนมัติในสาระสำคัญ

โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ

ในการนี้ได้เพิ่มเติม “ทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด”

ให้ถือเป็นบริการทางอิเล็กทรอนิกส์ด้วยอีกโสตหนึ่ง

ทำให้ประเทศไทยสามารถจัดเก็บภาษีมูลค่าเพิ่มสำหรับการนำเข้าทรัพย์สินที่ไม่มีรูปร่าง

จากที่ไม่สามารถจัดเก็บได้ ทั้งนี้ ตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป อันเป็นการอุดช่องโหว่ของกฎหมาย

4.2.2 ให้จัดแบ่งกลุ่มผูจ่ายเงินค่า

“บริการทางอิเล็กทรอนิกส์” ออกเป็น 2 ประเภท ดังนี้

(1) ผู้จ่ายเงินค่า

“บริการทางอิเล็กทรอนิกส์” ที่ผู้จ่ายเงินค่าบริการที่ “มิใช่ผู้ประกอบการจดทะเบียน”

และ

(2) “บริการทางอิเล็กทรอนิกส์”

ที่ผู้จ่ายเงินค่าบริการเป็น “ผู้ประกอบการจดทะเบียน”

4.2.3 การเสียภาษีมูลค่าเพิ่มสำหรับบริการตั้งแต่วันพุธที่

1 กันยายน พ.ศ. 2564 เป็นต้นไป ไม่ว่า ภาระหนี้สินนั้นจะเกิดขึ้นตั้งแต่เมื่อใด

(1) สำหรับบริการอื่นใดที่

“มิใช่บริการทางอิเล็กทรอนิกส์” จ่ายเงินค่าบริการไม่ว่าจะเป็นบุคคลใดในประเทศไทย

มีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม ภายในวันที่ 7

ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

(2) สำหรับค่า

“บริการทางอิเล็กทรอนิกส์” ที่จ่ายโดย “ผู้ประกอบการจดทะเบียน”

ให้ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม

ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินค่าบริการ ตามมาตรา 83/6 (2)

แห่งประมวลรัษฎากร โดยตนเอง

(3) สำหรับค่า

“บริการทางอิเล็กทรอนิกส์” ที่จ่ายโดย “ผู้ที่มิใช่ประกอบการจดทะเบียน”

ให้ผู้ประกอบการจดทะเบียนที่ได้ให้บริการในต่างประเทศมีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยยื่นแบบ ภ.พ.30 เพื่อชำระภาษีมูลค่าเพิ่มภายในวันที่ ตามมาตรา 83

แห่งประมวลรัษฎากร ทั้งนี้ ตามมาตรา 82/13 วรรคสอง แห่งประมวลรัษฎากร

ในกรณีผู้ประกอบการตาม (3)

ได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์ แพลตฟอร์ม

โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ การชำระค่าบริการ การส่งมอบ

บริการ และการอื่นใดตามที่อธิบดีประกาศกำหนด

ให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์ม

มีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน

โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย และให้ผู้ประกอบการอิเล็กทรอนิกส์

แพลตฟอร์มมีหน้าที่และความรับผิดเช่นเดียวกับผู้ประกอบการ ทั้งนี้ ตามมาตรา 82/13

วรรคสาม แห่งประมวลรัษฎากร

4.3 การเปลี่ยนแปลงการจัดเก็บภาษีมูลค่าเพิ่ม

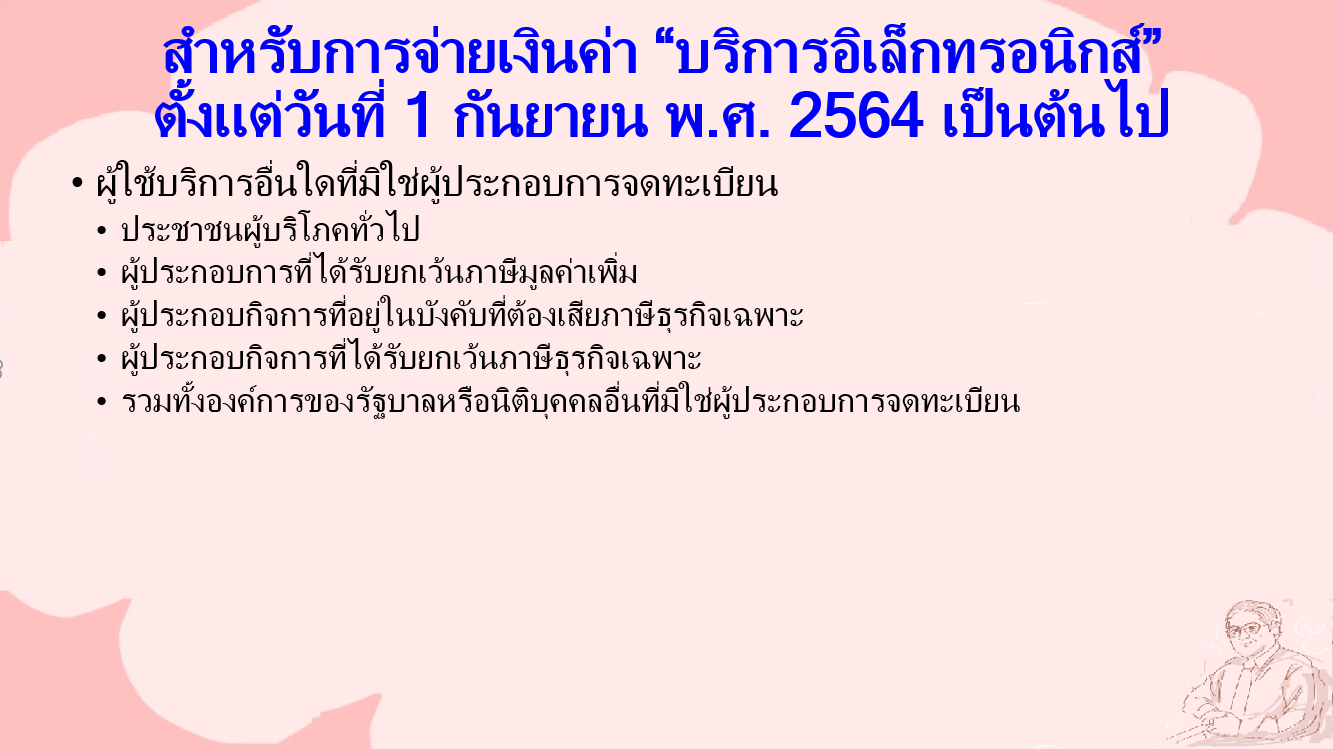

สำหรับบริการที่ได้ให้จากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร โดยแยก

“บริการทางอิเล็กทรอนิกส์” โดยเฉพาะที่ได้ให้บริการแก่ผู้รับบริการที่มิใช่ผู้ประกอบการจดทะเบียนออกต่างหาก

อาทิ ประชาชนผู้บริโภคทั่วไป ผู้ประกอบการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม

ผู้ประกอบกิจการที่อยู่ในบังคับที่ต้องเสียภาษีธุรกิจเฉพาะ

หรือที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ รวมทั้งองค์การของรัฐบาลหรือนิติบุคคลอื่น

ซึ่งโดยส่วนใหญรัฐได้รับค่าภาษีมูลค่าเพิ่มจากกิจการในส่วนนี้น้อยมาก

เพราะกฎหมายกำหนดให้ผู้ใช้บริการมีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม

ภายในวันที่ 7 ของเดือนถัดจากเดือนที่ได้จ่ายเงินได้ ทั้งนี้

โดยกำหนดให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ

และได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

ในกรณีเช่นว่านี้ ให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์นั้นมีหน้าที่เสียภาษีมูลค่าเพิ่ม

โดยคำนวณจากภาษีขาย โดยไม่ให้หักภาษีซื้อ มีหน้าที่ยื่นแบบแสดงรายการภาษี ภ.พ.30 และชำระภาษีมูลค่าเพิ่มภายในวันที่

15 ของเดือนถัดไป ตามมาตรา 83 แห่งประมวลรัษฎากร

4.4 ในส่วนของบริการอื่นใดที่มิใช่บริการทางอิเล็กทรอนิกส์

และ “บริการทางอิเล็กทรอนิกส์” โดยเฉพาะที่ได้ให้บริการแก่ผู้รับบริการที่เป็นผู้ประกอบการจดทะเบียนที่ได้ให้จากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร

นั้น ผู้จ่ายเงินค่าบริการมีหน้าที่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม

4.5 ทั้งนี้

การจัดเก็บภาษีมูลค่าเพิ่มสำหรับ "บริการทางอิเล็กทรอนิกส"

ที่แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ.

2564 นี้ให้ใช้บังคับสำหรับรายรับหรือการจ่ายเงิน ตั้งแต่วันที่ 1 กันยายน พ.ศ.

2564 เป็นต้นไป ซึ่งกรมสรรพากรมีเครื่องมือที่สามารถเข้าถึงการมีรายรับในประเทศไทยของผู้ให้บริการจากต่างประเทศโดยสมบูรณ์แบบครับ

ไม่ต้องกังวลเรื่องนี้ มิฉะนั้น จะออกกฎหมายมาจัดเก็บภาษีมูลค่าเพิ่มกรณีนี้ไม่ได้

4.6 มีประเด็นปัญหาสืบเนื่องต่อไปอีกประเด็นหนึ่ง

คือ ผลกระทบของกฎหมายฉบับนี้ เป็นผลทำให้ต้องมีการเพิ่มค่าบริการอีกอย่างน้อย 7%

สำหรับผู้รับบริการที่ไม่ใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

อย่างแน่แท้ทีเดียวเชียวครับ !!!! ไม่มีทางที่ผู้ประกอบการที่เป็นผู้ให้บริการจะเป็นผู้รับภาระภาษีมูลค่าเพิ่มในส่วนนี้

จึงเป็นเวรเป็นกรรมของผู้บริโภค

เพราะภาษีมูลค่าเพิ่มเป็นภาษีการบริโภคที่ผู้บริโภคต้องเป็นผู้รับภาระ (VAT is

"Tax" on consume.)

บรรณานุกรม

http://www.ratchakitcha.soc.go.th/DATA/PDF/2564/A/010/T_0001.PDF

https://www.rd.go.th/315.html (ประมวลรัษฎากร)

https://www.rd.go.th/27807.html (เปิดรับฟังความคิดเห็นต่อร่างพระราชบัญญัติแก้ไขเพิ่มประมวลรัษฎากร

(ฉบับที่ 53) พ.ศ. 2564 (ร่าง พ.ร.บ.

การจัดเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรโดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน)

https://www.bangkokbiznews.com/news/detail/922292

https://sites.google.com/site/kruvongkot/u6-kar-suxsar-phan-kherux-khay-xintexrnet?fbclid=IwAR2_9TLdDuI1STRqVJPuQ4Az8hH95zkY3MlnNdwBC-8sbmWYOPJhgO6dCIU