ว่าด้วยเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ

บทความวันที่ 5 ธ.ค. 2566 . เขียนโดย อจ.สุเทพ . เข้าชม 2229 ครั้ง

บทความวันที่ 5 ธ.ค. 2566 . เขียนโดย อจ.สุเทพ . เข้าชม 2229 ครั้ง

ว่าด้วยเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ

1. แนวการตีความเกี่ยวกับการนำเงินได้พึงประเมินจากแหล่งเงินไดในต่างประเทศเข้ามาในประเทศไทยตามแนวเดิม

ตามมาตรา 41 วรรคสองและวรรคสาม

แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร

(ฉบับที่ 8 ) พ.ศ. 2494 ใช้บังคับสำหรับเงินได้พึงประเมินตั้งแต่ปีภาษี พ.ศ. 2494

เป็นต้นไป ได้กำหนดหลักการเสียภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศดังนี้

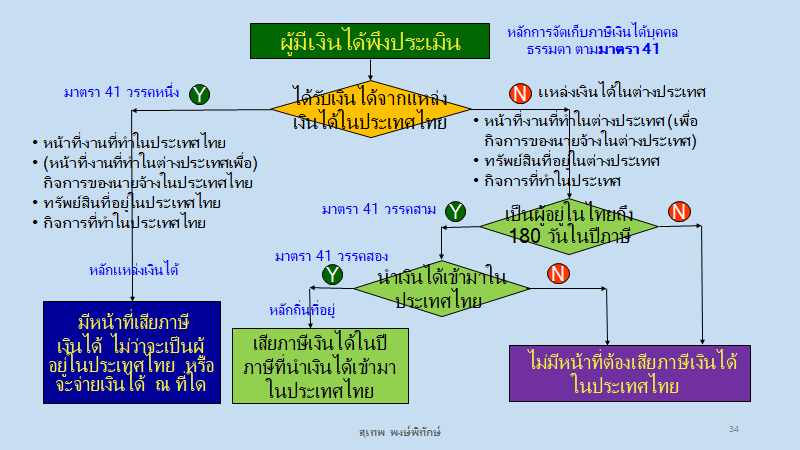

"มาตรา 41 ผู้มีเงินได้พึงประเมินตามมาตรา 40

ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งาน หรือกิจการที่ทำในประเทศไทย

หรือเนื่องจากกิจการของนายจ้างในประเทศไทย

หรือเนื่องจากทรัพย์สินที่อยู่ในประเทศไทย ต้องเสียภาษีตามบทบัญญัติในส่วนนี้ไม่ว่าเงินได้นั้นจะจ่ายในหรือนอกประเทศ

ผู้อยู่ในประเทศไทยมีเงินได้พึงประเมินตามมาตรา 40 ในปีภาษีที่ล่วงมาแล้ว

เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ

หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ

ต้องเสียภาษีเงินได้ตามบทบัญญัติในส่วนนี้เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ผู้ใดอยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะ

รวมเวลาทั้งหมดถึงหนึ่งร้อยแปดสิบวันในปีภาษีปีใด

ให้ถือว่าผู้นั้นเป็นผู้อยู่ในประเทศไทย"

เป็นที่ทราบกันโดยแพร่หลายเป็นอย่างดีตลอดระยะเวลาที่ผ่านมา

เกี่ยวกับหลักการเสียภาษีเงินได้บุคคลธรรมดาจากแหล่งเงินได้ในต่างประเทศว่า

มีหลักเกณฑ์ วิธีการ และเงื่อนไข พอสรุปความได้ดังนี้

1.1

เป็นการกำหนดหลักการเสียภาษีเงินได้บุคคลธรรมดาตาม "หลักถิ่นที่อยู่" (Resident

Rule) โดยผู้มีเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศที่จะมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร

ต้อง "เป็นผู้อยู่ในประเทศไทย" กล่าวคือ

ต้องอยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะ รวมเวลาทั้งหมดถึง 180

วันในปีภาษี และ

1.2

ต้องเป็นผู้มีเงินได้จากแหล่งเงินได้ในต่างประเทศ เนื่องจากการใดการหนึ่งดังนี้

(1) หน้าที่งานที่ทำในต่างประเทศ

เนื่องจากกิจการของนายจ้างในต่างประเทศ และ/หรือ

(2) ทรัพย์สินที่อยู่ในต่างประเทศ และ/หรือ

(3) กิจการที่ทำในต่างประเทศ และ

1.3

ผู้มีเงินได้ต้องนำเงินได้พึงประเมินที่ได้รับจากแหล่งเงินได้ในต่างประเทศดังกล่าวกลับเข้ามาในประเทศไทย

ภายในปีภาษีเดียวกับปีที่เกิดเงินได้พึงประเมิน

การตีความเกี่ยวกับการนำเงินได้พึงประเมินกลับเข้ามาในประเทศไทย

ตามเงื่อนไขดังกล่าว ก่อให้เกิด "ช่องโหว่" ของกฎหมาย (Tax

Loophole) เป็นอย่างยิ่ง โดยเฉพาะผู้ที่เป็น

"นักวางแผนภาษี" ที่จ้องหาสิทธิประโยชน์จากช่องโหว่ของกฎหมาย

เพียงนำเงินได้พึงประเมินเข้ามาต่างปีภาษีกันกับปีภาษีที่เกิดหรือที่ได้รับเงินได้พึงประเมิน

ก็ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยแล้ว ย่อมสร้างความเสียหายให้แก่กรมสรรพากร

ประเทศไทยเป็นอันมาก

แต่จะว่าไป

การตีความในลักษณะดังกล่าว

ก็เป็นการตีความของนักวางแผนภาษีอากรที่ล้วนเป็นผู้เชี่ยวชาญในกฎหมายภาษีอากรตามประมวลรัษฎากรเป็นอย่างดีเยื่ยมในอดีตกาลในช่วงกึ่งทศวรรษที่ผ่านมานี่เอง

2. แนวการตีความเกี่ยวกับการนำเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศเข้ามาในประเทศไทยแนวใหม่

นายลวรณ แสงสนิท

อธิบดีกรมสรรพากร ได้ออกคำสั่งกรมสรรพากรที่ ป. 161/2566 เรื่อง

การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 15 กันยายน

พ.ศ. 2566

โดยให้เริ่มใช้บังคับสำหรับเงินได้พึงประเมินที่นำเข้ามาในประเทศไทยตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป ดังนี้

"เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการตรวจและแนะนำผู้อยู่ในประเทศไทย

ซึ่งมีเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ในปีภาษีที่ส่วงมาแล้ว

เนื่องจากหน้าที่งาน หรือกิจการที่ทำในต่างประเทศ

หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร

กรมสรรพากรจึงมีคำสั่ง ดังต่อไปนี้

ข้อ 1

บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม แห่งประมวลรัษฎากร

ที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ

หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ในปีภาษีดังกล่าว

และได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้นมารวมคำนวณเพื่อเสียภาษีงินได้

ตามมาตรา 48 แห่งประมวลรัษฎากร

ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ข้อ 2 บรรดาระเบียบ ข้อบังคับ

คำสั่ง หนังสือตอบข้อหารือ

หรือทางปฏิบัติใดที่ขัดหรือแย้งกับคำสั่งนี้ให้เป็นอันยกเลิก

ข้อ 3

คำสั่งนี้ให้เริ่มใช้บังคับสำหรับเงินได้พึงประเมินที่นำเข้ามาในประเทศไทยตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป"

3. ผลกระทบจากแนวทางการตีความเกี่ยวกับการนำเงินได้พึงประเมินจากแหล่งเงินไดในต่างประเทศเข้ามาในประเทศไทย

ใหม่

3.1 การตีความบทบัญญัติมาตรา

41 วรรคสองและวรรคสาม แห่งประมวลรัษฎากร ดังกล่าว เป็นการกระทำที่ชอบด้วยกฎหมาย

เนื่องจากความตามวรรคสองและวรรคสาม ของมาตรา 41

แห่งประมวลรัษฎากรกำหนดไว้อย่างกว้าง ดังนี้

"ผู้อยู่ในประเทศไทยมีเงินได้พึงประเมินตามมาตรา 40

ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ

หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ

ต้องเสียภาษีเงินได้ตามบทบัญญัติในส่วนนี้เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ผู้ใดอยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะ

รวมเวลาทั้งหมดถึงหนึ่งร้อยแปดสิบวันในปีภาษีปีใด

ให้ถือว่าผู้นั้นเป็นผู้อยู่ในประเทศไทย"

3.2

กรณีมิได้บัญญัติให้ชัดแจ้งว่า

"เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย"

ต้องเป็นการนำเข้ามาภายในปีภาษีเดียวกับปีที่เกิดเงินได้พึงประเมิน

3.3

แนวทางการตีความใหม่ตามคำสั่งกรมสรรพากรที่ ป. 161/2566 ฯ ลงวันที่ 15 กันยายน

พ.ศ. 2566 ที่กำหนดว่า "บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม

แห่งประมวลรัษฎากร

ที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ

ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ในปีภาษีดังกล่าว

และได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้นมารวมคำนวณเพื่อเสียภาษีงินได้

ตามมาตรา 48 แห่งประมวลรัษฎากร ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย"

เป็นสิ่งที่นักวิชาการภาษีอากรได้เคยดำริกันมาตั้งแต่เมื่อ 10 กว่าปีที่แล้ว

เพิ่งจะบรรลุผลสำเร็จในปี พ.ศ. 2566 นี้

3.4

เป็นการอุดช่องโหว่ของกฎหมาย ตามหลักกฎหมายภาษีอากรที่ดีว่าด้วย

"หลักประหยัด" หรือ "หลักประสิทธิภาพ" กล่าวคือ

เสียค่าใช้จ่ายต่ำทั้งฝ่ายรัฐที่ต้องจัดเก็บภาษี และฝ่ายผู้เสียภาษีอากร รวมทั้ง

ต้องหลีกเลี่ยงได้ยาก

3.5

ในยุคที่กรมสรรพากรมีเครื่องมือที่สามารถตรวจสอบได้โดยง่ายดายว่า

มีการโอนเงินจากต่างประเทศกลับเข้ามาในประเทศไทย ตลอดจนกฎหมายว่าด้วยการฟอกเงิน

โดยสำนักงานป้องกันและปราบปรามการฟอกเงิน - ปปง.

ย่อมทำให้ประสิทธิภาพในการจัดเก็บภาษีเงินได้จากแหล่งเงินได้ในต่างประเทศ

เพิ่มขึ้นเป็นอย่างดี

3.6

คงเหลือเพียงวิธีเดียวที่ไม่ต้องเสียภาษีเงินได้บุคคลสำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศของ

"ผู้อยู่ในประเทศไทย" ถึง 180 วันในปีภาษีที่เกิดเงินได้พึงประเมิน

ก็ไม่ต้องนำเงินได้พึงประเมินนั้นกลับเข้ามาในประเทศไทย ในปีภาษีใดๆ เลย

โดยนำไปใช้จ่ายหรือลงทุนในต่างประเทศต่อไป

เว้นแต่จะเป็นเงินได้พึงประเมินที่ได้รับยกเว้นตามมาตรา 42 แห่งประมวลรัษฎากร

หรือกฎหมายอื่นที่เกี่ยวข้อง

3.7 การตีความดังกล่าว

ย่อมก็ให้เกิดการจัดเก็บภาษีซ้ำซ้อนตามหลักการขัดกันของหลักถิ่นทีอยู่ของประเทศไทย

กับหลักแหล่งเงินได้ของอีกประเทศหนึ่ง ต้องเยียวยาด้วย อนุสัญญาภาษีซ้อนฯ

หากเป็นแหล่งเงินได้จากประเทศที่ไม่มีอนุสัญญาภาษีซ้อน ก็ต้องรับกรรมไปตามทาง

3.8

สำหรับการนำเงินได้พึงประเมินเข้ามาในประเทศไทย ในปีภาษี พ.ศ. 2566 นั้น

ยังคงใช้หลักเกณฑ์เดิม กล่าวคือ ต้องครบทั้งสามองค์ประกอบ

จึงจะมีหน้าที่เสียภาษีเงินได้ตามประมวลรัษฎากร

แต่สำหรับการนำเงินได้พึงประเมินเข้ามาในประเทศไทย ในปีภาษี พ.ศ. 2567

เป็นต้นไป นั้น ให้ใช้หลักเกณฑ์ใหม่ตามคำสั่งกรมสรรพากรที่ ป. 161/2566 ฯ กล่าวคือ

หากครบองค์ประกอบเพียงสองประการ คือ เป็นผู้อยู่ในประเทศไทยถึง 180 วัน

ในปีภาษีที่เกิดเงินได้พึงประเมินในต่างประเทศ

กับนำเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ก็ย่อมมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากรทันที

3.9

สำหรับผู้ที่มิได้เป็นผู้อยู่ในประเทศไทยถึง 180 วันในปีภาษี

ยังคงมีสามารถนำเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศกลับเข้ามาในประเทศไทย

โดยไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา ดังเดิม ไม่ต้องหาทางหลบหลีกใดๆ

เพียงมีหลักฐานพิสูจน์ว่า "มิได้เป็นผู้อยู่ในประเทศไทย" ผ่านพาสปอร์ต

และวีซ่า เท่านั้น

4. บทสรุป

สรุปเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ ตามคำสั่งกรมสรรพากรที่ ป. 161/2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ลงวันที่ 15 กันยายน พ.ศ. 2566

4.1 คำสั่งนี้ให้เริ่มใช้บังคับสำหรับเงินได้พึงประเมินที่นำเข้ามาในประเทศไทยตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป หมายความว่า ใช้บังคับสำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ ตามหลักถิ่นที่อยู่ที่ผู้มีเงินได้ได้รับตั้งแต่ปีภาษี พ.ศ. 2567 เป็นต้นไป

ดังนั้น สำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศที่เกิดขึ้นก่อนปีภาษี พ.ศ. 2567 ยังคงใช้หลักการเดิม คือ ต้องนำเงินได้ในต่างประเทศเข้ามาในประเศไทยภายในปีภาษีเดียวกับปีที่เกิดเงินได้เท่านั้น จึงมีหน้าที่เสียภาษีเงินได้ตามประมวลรัษฎากร เช่น เงินได้จากแหล่งเงินได้ในต่างประเทศที่ได้รับในปี พ.ศ. 2566 หากนำเข้ามาในประเทศไทยในปี พ.ศ. 2567 หรือปีภาษีถัดไป ก็ยังคงไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา ตามประมวลรัษฎากร เพราะไม่เป็นไปตามหลักการตีความเดิม

4.2 โดยผู้มีเงินได้ต้องเป็นผู้อยู่ในประเทศไทย ในปีที่ได้รับเงินพึงประเมินจากแหล่งเงินได้ในต่างประะเทศ

4.2.1 เนื่องจากหน้าที่งานที่ทำในต่างประเทศ (เพื่อกิจการของนายจ้างในต่างประเทศ) ได้แก่ เงินได้พึงประเมินตามมาตรา 40 (1) - เงินได้จากการจ้างแรงงาน หรือ (2) - เงินได้เนื่องจากหน้าที่งานที่ทำหรือจาการรับทำงานให้ แห่งประมวลรัษฎากร และ/หรือ

4.2.2 เนื่องจากทรัพย์สินในต่างประเทศ ได้แก่ เงินได้พึงประเมินตามมาตรา 40 (3) - ทรัพย์สินทางปัญญา หรือ (4) - ผลได้จากทุน แห่งประมวลรัษฎากร และ/หรือ

4.2.3 เงินได้จากกิจการที่ทำ ได้แก่ เงินได้ตามมาตรา 40 (5)(ก) - ค่าเช่าทรัพย์สิน หรือ (6) เงินได้จากวิชาชีพอิสระ หรือ (7) เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ หรือ ( 8 ) - เงินได้จากการธุรกิจ การพาณิชย์ การเกษตรกรรม การอุตสาหกรรม การขนส่ง หรือการอื่นใด แห่งประมวลรัษฎากร

4.3 หากต่อมาผู้มีเงินได้ได้นำเงินได้จากแหล่งเงินได้ในต่างประเทศดังกล่าวเข้ามาในประเทศไทย ไม่ว่าในปีภาษีใดก็ตาม ผู้มีเงินได้มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดา ตามบทบัญญัติแห่งประมวลรัษฎากร ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย ตามข้อ 1 ของคำสั่งกรมสรรพากรที่ ป. 161/2566ฯ ดังนี้

"ข้อ 1 บุคคลซึ่งเป็นผู้อยู่ในประเทศไทยตามมาตรา 41 วรรคสาม แห่งประมวลรัษฎากร ที่มีเงินได้พึงประเมินเนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร ในปีภาษีดังกล่าว และได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม ให้บุคคลนั้นมีหน้าที่ต้องนำเงินได้พึงประเมินนั้นมารวมคำนวณเพื่อเสียภาษีงินได้ ตามมาตรา 48 แห่งประมวลรัษฎากร ในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ความในวรรคหนึ่งมิให้ใช้บังคับสำหรับเงินได้พึงประเมินที่เกิดขึ้นก่อนวันที่ 1 มกราคม พ.ศ. 2567"

4.4 บรรดาระเบียบ ข้อบังคับ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติใดที่ขัดหรือแย้งกับคำสั่งที่ ป. 161/2566ฯ นี้ให้เป็นอันยกเลิก หมายความว่า แนวทางการตีความเดิมที่กำหนดผู้มีเงินได้จากแหล่งเงินได้ในต่างประเทศมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร เฉพาะกรณีที่นำเงินได้ดังกล่าวเข้ามาในประเทศไทยในปีภาษีเดียวกับปีที่ผู้มีเงินได้เป็นผู้อยู่ในประเทศไทย และได้รับเงินได้ดังกล่าว เป็นอันยกเลิกไปตั้งแตรวันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป

การกำหนดให้ผู้อยู่ในประเทศไทยถึง

180 วันในปีภาษีใด ที่ได้นำเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ

เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ

หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศเข้ามาในประเทศไทย

ไม่ว่าจะนำเข้ามาในในปีภาษีใดก็ตาม

มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในปีภาษีที่ได้นำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ถือเป็นการกระทำที่ชอบด้วยกฎหมาย ตามหลักภาษีอากรที่ดี

อำนวยให้เกิดความเป็นธรรมในการเสียภาษีเงินได้

ช่วยเสริมให้การปราบปรามการฟอกเงินมีประสิทธิภาพเพิ่มขึ้น