ประเด็นภาษี การบริหารจัดการภาษีเงินได้ที่เกิดขึ้นในต่างประเทศ

บทความวันที่ 5 ธ.ค. 2566 . เขียนโดย อจ.สุเทพ . เข้าชม 1070 ครั้ง

บทความวันที่ 5 ธ.ค. 2566 . เขียนโดย อจ.สุเทพ . เข้าชม 1070 ครั้ง

ระเด็นภาษี

การบริหารจัดการภาษีเงินได้ที่เกิดขึ้นในต่างประเทศ

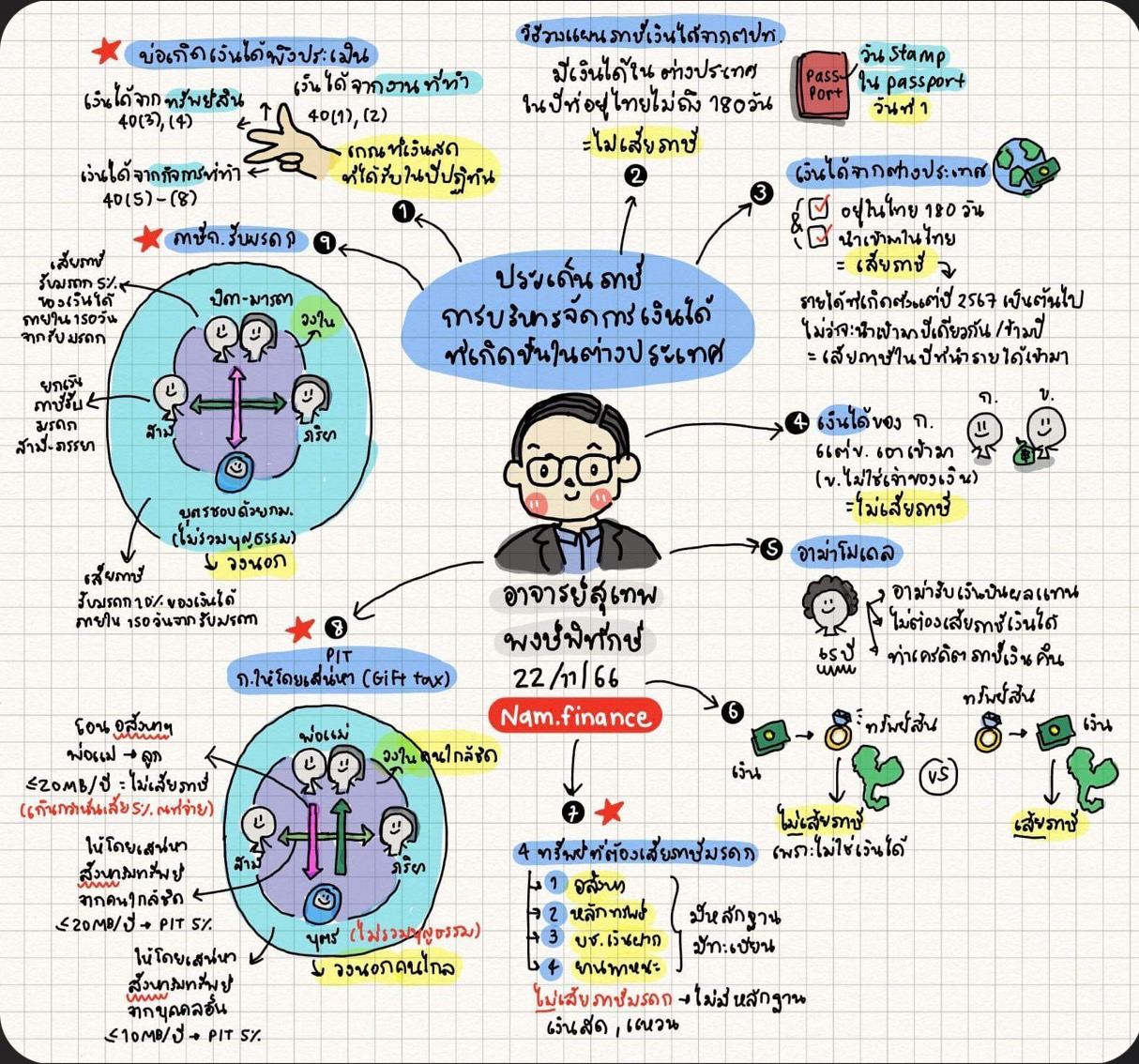

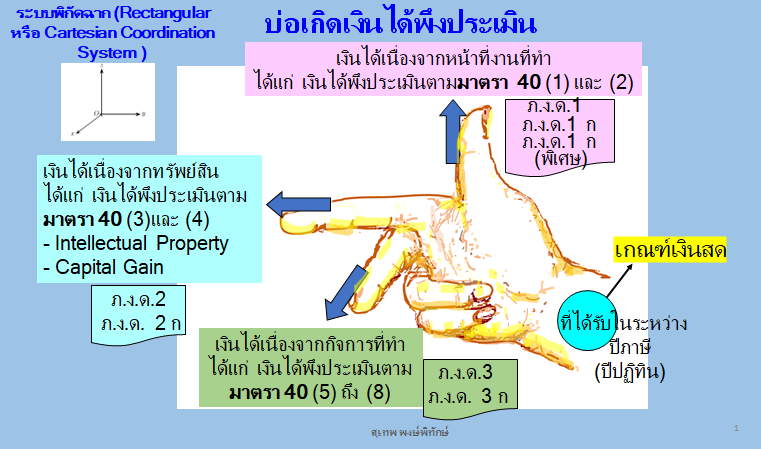

1. บ่อเกิดเงินได้พึงประเมิน

1.1

เงินได้เนื่องจากหน้าที่งานที่ทำ จำแนกเป็น

(1) เงินได้เนื่องจากการจ้างแรงงาน ตามมาตรา

40 (1) แห่งประมวลรัษฎากร

(2)

เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ตามมาตรา 40

(2) แห่งประมวลรัษฎากร

1.2 เงินได้เนื่องจากทรัพย์สิน

จำแนกเป็น

(1) เงินได้ที่เป็น "ทรัพย์สินทางปัญญา"

(Intellectual

Properties) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น

ตามมาตรา 40 (3) แห่งประมวลรัษฎากร

(2) เงินได้ที่เป็น "ผลได้จากทุน"

(Capital

Gain) ทั้งหลาย ตามมาตรา 40 (4)(ก) - (ฌ) แห่งประมวลรัษฎากร

1.3

เงินได้เนื่องจากกิจการที่ทำ จำแนกเป็น

(1) เงินได้ตามมาตรา 40 (5)

แห่งประมวลรัษฎากร ได้แก่ เงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจาก

(ก) การให้เช่าทรัพย์สิน

(ข) การผิดสัญญาเช่าซื้อทรัพย์สิน

(ค)

การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

(2) เงินได้ตามมาตรา 40 (6)

แห่งประมวลรัษฎากร ได้แก่ เงินได้จากจากวิชาชีพอิสระ คือ วิชากฎหมาย

การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี หรือประณีตศิลปกรรม

(3) เงินได้ตามมาตรา 40 (7)

แห่งประมวลรัษฎากร ได้แก่

เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

(4) เงินได้ตามมาตรา 40 (8)

แห่งประมวลรัษฎากร ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม

การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ในมาตรา 40 (1) ถึง (7) แห่งประมวลรัษฎากร

แล้ว

2.

เงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ

สำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศที่ผู้มีเงินได้ได้รับตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป นั้น

2.1

ผู้มีเงินได้ต้องเป็นผู้อยู่ในประเทศไทยในปีภาษีนั้นๆ ถึง 180

วันในปีภาษีที่เกิดเงินได้จากแหล่งเงินได้ในต่างประเทศ และ

2.2

เป็นผู้มีเงินได้จากแหล่งเงินไดในต่างประเทศเนื่องจาก

(1) หน้าที่งานที่ทำในต่างประเทศ

(2) ทรัพย์สินในต่างประเทศ หรือ

(3) กิจการที่ทำในต่างประเทศ และ

2.3

ไม่ว่าผู้มีเงินได้จะได้นำเงินได้ดังกล่าวเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ผู้มีเงินได้ย่อมมีหน้าที่ต้องเสียภาษีเงินได้บุคคบธรรมดาตามประมวลรัษฎากร

สำหรับเงินได้ดังกล่าวนั้นในปีภาษีที่ได้นำเงินได้เข้ามาในประเทศไทย นั้น

3.

การวางแผนภาษีสำหรับเงินได้จากแหล่งเงินได้ในต่างประเทศ

จากหลักการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากแหล่งเงินได้ในต่างประเทศที่เกิดขึ้นตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป ดังกล่าว ในกรณีดังต่อไปนี้

ผู้มีเงินได้ไม่มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาตามคำสั่งกรมสรรพากรที่ ป.

161/2566 ฯ

3.1

เป็นผู้อยู่ในประเทศไทยไม่ถึง 180

วันในปีภาษีที่ได้รับเงินไดัพึงประเมินจากแหล่งเงินได้ในต่างประเทศ

ไม่ว่าจะได้นำเงินได้นั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

3.2

ผู้มีเงินได้ไม่มีการนำเงินได้จากแหล่งเงินได้ในต่างประเทศเข้ามาในประเทศไทย

3.3

นำเงินได้ที่ได้รับจากแหล่งเงินได้ในต่างประเทศ จัดตั้งเป็น

"กองทุนส่วนบุคคล" แล้ว นำกองทุนลงทุนในหลักทรัพย์ในประเทศไทย

หรือให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

3.4 จัดตั้งมูลนิธิหรือสมาคม

เพื่อรับเงินบริจาคจากผู้มีเงินได้จากแหล่งเงินได้ในต่างประเทศ

3.5

นำเงินได้ที่ได้รับจากแหล่งเงินได้ในต่างประเทศไปซื้อทรัพย์สินที่มีมูลค่าที่เป็นเครื่องประดับ

หรือนาฬิกาหรูราคาแสนเเพง แล้วนำทรัพย์ศินเหล่านั้นติดตัวเข้ามาในประเทศไทย

ซึ่งมิใช่เป็นการนำเงินได้เข้ามาในประเทศไทย

3.6

มอบเงินได้จากแหล่งเงินได้ในต่างประเทศให้แก่บุคคลที่ได้รับยกเว้นภาษีเงินได้ตามมาตรา

42 (27) หรือ (28) แห่งประมวลรัษฎากร ดังต่อไปนี้

"มาตรา 42 เงินได้พึงประเมินประเภทต่อไปนี้

ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

(27) เงินได้ที่ได้รับจากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี

ผู้สืบสันดาน หรือคู่สมรส

เฉพาะเงินได้ในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น

(28)

เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี

ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรสเฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น"

เมื่อผู้ได้รับยกเว้นภาษีเงินได้ดังกล่าวนำเงินได้เข้ามาในประเทศ

ย่อมไม่มีหน้าที่ต้องเสียภาษีเงินได้ตามประมวลรัษฎากร

4. AMA Model

การมอบเงินได้ให้แก่บุพการี

ผู้สืบสันดาน หรือคู่สมรส

เฉพาะเงินได้จากการอุปการะหรือจากการให้โดยในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น

ซึ่งได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (27) แห่งประมวลรัษฎากร

เช่น การมอบหุ้นในบริษัทจำกัด ที่ตั้งขึ้นตามกฎหมายไทย ให้แก่มารดา (Ama) ที่มีอายุ 65 ปี ขึ้นไป ซึงโดยปกติเ้ป็นผู้ไม่มีเงินได้ ในจำนวนไม่เกิน 20

ล้านบาทต่อปี เป็นเหตุให้มารดา (Ama) ได้รับเงินปันผลจากบริษัทจำกัด

สมมติ จำนวน 800,000 บาท

เมื่อนำมาคำนวณภาษีเงินได้บุคคลธรรมดา เป็นผลให้มารดา ต้องเสียภาษีเงินได้จำนวน 65,000 บาท

จึงมีสิทธิได้รับคืนเงินภาษีเงินได้บุคลธรรมดาจากเครดิตภาษีตามมาตรา 47 ทวิ

แห่งประมวลรัษฎากร และภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (2)

แห่งประมวลรัีษฎากร จำนวน 215,000 บาท

(แทนการที่กรรมการเป็นผู้รับเงินปันผลนั้นเสียเอง)

1. บ่อเกิดเงินได้พึงประเมิน

1.1

เงินได้เนื่องจากหน้าที่งานที่ทำ จำแนกเป็น

(1) เงินได้เนื่องจากการจ้างแรงงาน ตามมาตรา

40 (1) แห่งประมวลรัษฎากร

(2)

เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ตามมาตรา 40

(2) แห่งประมวลรัษฎากร

1.2 เงินได้เนื่องจากทรัพย์สิน

จำแนกเป็น

(1) เงินได้ที่เป็น "ทรัพย์สินทางปัญญา"

(Intellectual

Properties) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น

ตามมาตรา 40 (3) แห่งประมวลรัษฎากร

(2) เงินได้ที่เป็น "ผลได้จากทุน"

(Capital

Gain) ทั้งหลาย ตามมาตรา 40 (4)(ก) - (ฌ) แห่งประมวลรัษฎากร

1.3

เงินได้เนื่องจากกิจการที่ทำ จำแนกเป็น

(1) เงินได้ตามมาตรา 40 (5)

แห่งประมวลรัษฎากร ได้แก่ เงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจาก

(ก) การให้เช่าทรัพย์สิน

(ข) การผิดสัญญาเช่าซื้อทรัพย์สิน

(ค)

การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

(2) เงินได้ตามมาตรา 40 (6)

แห่งประมวลรัษฎากร ได้แก่ เงินได้จากจากวิชาชีพอิสระ คือ วิชากฎหมาย

การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี หรือประณีตศิลปกรรม

(3) เงินได้ตามมาตรา 40 (7)

แห่งประมวลรัษฎากร ได้แก่

เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ

(4) เงินได้ตามมาตรา 40 (8)

แห่งประมวลรัษฎากร ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม

การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ในมาตรา 40 (1) ถึง (7) แห่งประมวลรัษฎากร

แล้ว

2.

เงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ

สำหรับเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศที่ผู้มีเงินได้ได้รับตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป นั้น

2.1

ผู้มีเงินได้ต้องเป็นผู้อยู่ในประเทศไทยในปีภาษีนั้นๆ ถึง 180

วันในปีภาษีที่เกิดเงินได้จากแหล่งเงินได้ในต่างประเทศ และ

2.2

เป็นผู้มีเงินได้จากแหล่งเงินไดในต่างประเทศเนื่องจาก

(1) หน้าที่งานที่ทำในต่างประเทศ

(2) ทรัพย์สินในต่างประเทศ หรือ

(3) กิจการที่ทำในต่างประเทศ และ

2.3

ไม่ว่าผู้มีเงินได้จะได้นำเงินได้ดังกล่าวเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

ผู้มีเงินได้ย่อมมีหน้าที่ต้องเสียภาษีเงินได้บุคคบธรรมดาตามประมวลรัษฎากร

สำหรับเงินได้ดังกล่าวนั้นในปีภาษีที่ได้นำเงินได้เข้ามาในประเทศไทย นั้น

3.

การวางแผนภาษีสำหรับเงินได้จากแหล่งเงินได้ในต่างประเทศ

จากหลักการจัดเก็บภาษีเงินได้บุคคลธรรมดาจากแหล่งเงินได้ในต่างประเทศที่เกิดขึ้นตั้งแต่วันที่

1 มกราคม พ.ศ. 2567 เป็นต้นไป ดังกล่าว ในกรณีดังต่อไปนี้

ผู้มีเงินได้ไม่มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาตามคำสั่งกรมสรรพากรที่ ป.

161/2566 ฯ

3.1

เป็นผู้อยู่ในประเทศไทยไม่ถึง 180

วันในปีภาษีที่ได้รับเงินไดัพึงประเมินจากแหล่งเงินได้ในต่างประเทศ

ไม่ว่าจะได้นำเงินได้นั้นเข้ามาในประเทศไทยในปีภาษีใดก็ตาม

3.2

ผู้มีเงินได้ไม่มีการนำเงินได้จากแหล่งเงินได้ในต่างประเทศเข้ามาในประเทศไทย

3.3

นำเงินได้ที่ได้รับจากแหล่งเงินได้ในต่างประเทศ จัดตั้งเป็น

"กองทุนส่วนบุคคล" แล้ว นำกองทุนลงทุนในหลักทรัพย์ในประเทศไทย

หรือให้กู้ยืมแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น

3.4 จัดตั้งมูลนิธิหรือสมาคม

เพื่อรับเงินบริจาคจากผู้มีเงินได้จากแหล่งเงินได้ในต่างประเทศ

3.5

นำเงินได้ที่ได้รับจากแหล่งเงินได้ในต่างประเทศไปซื้อทรัพย์สินที่มีมูลค่าที่เป็นเครื่องประดับ

หรือนาฬิกาหรูราคาแสนเเพง แล้วนำทรัพย์ศินเหล่านั้นติดตัวเข้ามาในประเทศไทย

ซึ่งมิใช่เป็นการนำเงินได้เข้ามาในประเทศไทย

3.6

มอบเงินได้จากแหล่งเงินได้ในต่างประเทศให้แก่บุคคลที่ได้รับยกเว้นภาษีเงินได้ตามมาตรา

42 (27) หรือ (28) แห่งประมวลรัษฎากร ดังต่อไปนี้

"มาตรา 42 เงินได้พึงประเมินประเภทต่อไปนี้

ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

(27) เงินได้ที่ได้รับจากการอุปการะหรือจากการให้โดยเสน่หาจากบุพการี

ผู้สืบสันดาน หรือคู่สมรส

เฉพาะเงินได้ในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น

(28)

เงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี

ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรสเฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น"

เมื่อผู้ได้รับยกเว้นภาษีเงินได้ดังกล่าวนำเงินได้เข้ามาในประเทศ

ย่อมไม่มีหน้าที่ต้องเสียภาษีเงินได้ตามประมวลรัษฎากร

4. AMA Model

การมอบเงินได้ให้แก่บุพการี ผู้สืบสันดาน หรือคู่สมรส เฉพาะเงินได้จากการอุปการะหรือจากการให้โดยในส่วนที่ไม่เกินยี่สิบล้านบาทตลอดปีภาษีนั้น ซึ่งได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (27) แห่งประมวลรัษฎากร เช่น การมอบหุ้นในบริษัทจำกัด ที่ตั้งขึ้นตามกฎหมายไทย ให้แก่มารดา (Ama) ที่มีอายุ 65 ปี ขึ้นไป ซึงโดยปกติเ้ป็นผู้ไม่มีเงินได้ ในจำนวนไม่เกิน 20 ล้านบาทต่อปี เป็นเหตุให้มารดา (Ama) ได้รับเงินปันผลจากบริษัทจำกัด สมมติ จำนวน 800,000 บาท เมื่อนำมาคำนวณภาษีเงินได้บุคคลธรรมดา เป็นผลให้มารดา ต้องเสียภาษีเงินได้จำนวน 65,000 บาท จึงมีสิทธิได้รับคืนเงินภาษีเงินได้บุคลธรรมดาจากเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (2) แห่งประมวลรัีษฎากร จำนวน 215,000 บาท (แทนการที่กรรมการเป็นผู้รับเงินปันผลนั้นเสียเอง)