ความรู้ทั่วไปเกี่ยวกับการบัญชีภาษีอากร

บทความวันที่ 15 เม.ย. 2567 . เขียนโดย อจ.สุเทพ . เข้าชม 14223 ครั้ง

บทความวันที่ 15 เม.ย. 2567 . เขียนโดย อจ.สุเทพ . เข้าชม 14223 ครั้ง

ความรู้ทั่วไปเกี่ยวกับการบัญชีภาษีอากร

คำว่า “บัญชีภาษีอากร” (Tax

Accounting)

สำหรับนักบัญชีบางกลุ่มยังอาจไม่มีความชัดเจนในความหมายและวิธีการอยู่บ้าง

เนื่องจากตั้งแต่เริ่มศึกษาในสาขาวิชาการบัญชีมีการ

ศึกษาเน้นหนักเฉพาะในส่วนของหลักการบัญชีหรือ “บัญชีการเงิน” (Financial Accounting) ตลอดมา อาทิ สมการบัญชี รายการเปิดบัญชี หลักการบัญชี

ประเภทบัญชีและรายการบัญชี การปรับปรุงรายการบัญชี การจัดทำงบการเงิน

การวิเคราะห์งบการเงิน การสอบบัญชี การวางรูประบบบัญชี ในส่วนของ “ภาษีอากร” ก็ได้มีการศึกษาทำความเข้าใจเกี่ยวกับ การภาษีอากร

(Taxation) ซึ่งกำหนดประเด็นในการศึกษาเรื่องของ

ความรู้ทั่วไปเกี่ยวกับภาษีอากร ประเภทภาษีอากรที่มีการจัดเก็บในประเทศไทย

หลักการจัดเก็บภาษีอากร เป็นต้น จึงย่อมเกิดประเด็นปัญหาว่า

การบัญชีกับการภาษีอากร มีความสัมพันธ์เกี่ยวข้องกันหรือไม่ อย่างไร

จะปรับปรุงบัญชีการเงินให้เป็นบัญชีภาษีอากรเพื่อการเสียภาษีอากร

โดยเฉพาะภาษีสรรพากรให้ถูกต้องอย่างไร กระบวนวิชาการบัญชีภาษีอากร จึงเกิดขึ้นเพื่อตอบปัญหาดังกล่าว

ดังนั้นเพื่อก่อให้เกิดความเข้าใจเกี่ยวกับ

“บัญชีภาษีอากร” ในบทนี้จึงขอนำความแตกต่างของบัญชีการเงินและบัญชีภาษีอากร

มาเปรียบเทียบกันในประเด็น ความหมาย และจุดมุ่งหมาย เป็นสำคัญ

ในส่วนของกฎหมายที่เกี่ยวข้อง

ข้อสมมติขั้นมูลฐานทางการบัญชีการเงินและการบัญชีภาษีอากร ประเภทบัญชีและเอกสารประกอบการบันทึกรายการในบัญชี

ประเภทรายได้และเกณฑ์การรับรู้รายได้ เงื่อนไขเกี่ยวกับรายได้ ประเภทรายจ่ายและเกณฑ์การรับรู้รายจ่าย

เงื่อนไขเกี่ยวกับรายจ่าย หลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน และการตรวจสอบและรับรองงบการเงินนั้น

จะได้แสดงในรูปของตารางเปรียบเทียบระหว่างบัญชีการเงินและบัญชีภาษีอากร

1.

ความหมาย

1.1 การบัญชีการเงิน

โดยทั่วไปการบัญชี

(Accounting) และการบัญชีการเงิน (Financial Accounting) มีความใกล้ชิดกันอย่างยิ่ง

ดังจะเห็นได้จากความหมายของการบัญชีทั้งสองประเภทมากล่าวดังนี้

1.1.1 การบัญชี (Accounting)

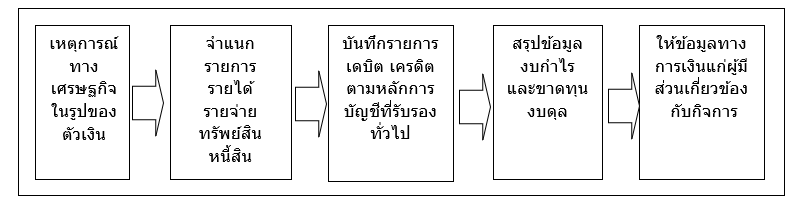

สมาคมผู้สอบบัญชีรับอนุญาตแห่งประเทศสหรัฐอเมริกา (American Institute of Certified Public Accountants หรือ AICPA) ได้กำหนดนิยามของการบัญชีไว้ดังนี้

“การบัญชี คือ การจดบันทึก การจำแนก การสรุปผล และการจัดทำรายงานทางการเงิน

โดยใช้หน่วยเงินตรา รวมถึงการแปลความหมายของรายงานเกี่ยวกับการเงินดังกล่าว

เพื่อนำไปใช้ในการตัดสินใจได้อย่างถูกต้อง”

สมาคมนักบัญชีและผู้สอบบัญชีรับอนุญาตแห่งประเทศไทย

(The Institute of Certified Public

Accountants and Auditor of Thailand หรือ ICAAT

หรือ

สบช.) ได้กำหนดนิยามของการบัญชีไว้ดังนี้

“การบัญชี คือ ศิลปะของการเก็บรวบรวม บันทึก จำแนก

และทำสรุปข้อมูลอันเกี่ยวกับเหตุการณ์ทางเศรษฐกิจในรูปของตัวเงิน

ผลงานขั้นสุดท้ายของการบัญชี คือ การให้ข้อมูลทางการเงิน

ซึ่งเป็นประโยชน์แก่บุคคลหลายฝ่าย และผู้ที่สนใจในกิจการของกิจการ”

แผนผังแสดงหน้าที่ของการบัญชี

1.1.2 ในส่วนของการบัญชีการเงิน หรือ Financial Accounting มีความหมายดังนี้

การบัญชีการเงิน คือ ระบบบัญชีที่จัดทำขึ้นเพื่อบันทึกรายการทางการเงิน ตามหลักการบัญชีที่รับรองโดยทั่วไป (Generally Accepted Accounting Principle: GAAP) หรือตามมาตรฐานการบัญชี เพื่อให้บุคคลภายนอก (External Users) ได้แก่ เจ้าหนี้ ผู้ลงทุน ผู้สนใจทั่วไป และเจ้าหน้าที่ของรัฐ นำข้อมูลทางการบัญชีหรือรายงานทางการเงินในรูปของงบการเงิน (Financial Statement) ไปใช้ประโยชน์ในการตัดสินใจ และการบริหารงาน รวมทั้งการจัดเก็บภาษีอากรของรัฐบาล

1.1.3 งบการเงินที่จัดทำขึ้นสำหรับบุคคลภายนอก

ได้แก่

(1) งบดุล (Balance Sheet)

(2)

งบกำไรขาดทุน (Income Statement)

(3)

งบกำไรสะสม (Retained Earnings

Statement)

(4)

งบกระแสเงินสด (Cash Flow Statement)

(5)

งบแสดงการเปลี่ยนแปลงในส่วนของผู้ถือหุ้น

(6) งบประกอบ

หรือหมายเหตุประกอบงบการเงิน (Note of Finance Position) หรือคำอธิบายอื่นซึ่งระบุไว้ว่าเป็นส่วนหนึ่งของงบการเงิน

โดยทั่วไปการบัญชีการเงินจะทำหน้าที่มาจนกระทั่งจัดทำงบการเงินเป็นผลสำเร็จเพื่อให้สามารถใช้ประโยชน์จากข้อมูลในงบการเงินได้

ซึ่งอาจแยกย่อยเป็นการบัญชีเพื่อการบริหาร (Managerial

Accounting) หรือการวิเคราะห์งบการเงิน

1.2 การบัญชีภาษีอากร

1.2.1 โดยทั่วไปหลักเกณฑ์และวิธีการในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิทางบัญชีการเงิน กับหลักเกณฑ์และวิธีการในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิทางบัญชีภาษีอากร มีความสอดคล้องต้องกันเป็นส่วนใหญ่ ทั้งในส่วนที่เป็นเงื่อนไขเกี่ยวกับรายได้ เงื่อนไขเกี่ยวกับรายจ่าย และหลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน ซึ่งการบัญชีภาษีอากรอาศัยหลักการบัญชีที่รับรองทั่วไปในทางบัญชีการเงินที่แสดงผลการดำเนินงานในแต่ละเดือนภาษี ปีภาษี หรือรอบระยะเวลาบัญชี ในรูปของบัญชีรายได้ บัญชีกำไรหรือขาดทุน แล้วนำมาปรับปรุงด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขทางภาษีอากร เฉพาะส่วนที่กฎหมายกำหนดไว้แตกต่างจากหลักเกณฑ์ วิธีการ และเงื่อนไขทางบัญชีการเงิน ก็จะได้เป็นรายได้ กำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร นอกจากนี้ ในทางบัญชีการเงินยังมีข้อกำหนดเกี่ยวกับการจัดทำเอกสารหลักฐานต่างๆ เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากรของรัฐ ที่ผู้ต้องเสียภาษีอากรและผู้ที่เกี่ยวข้องต้องปฏิบัติให้ถูกต้องครบถ้วนตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามที่กฎหมายกำหนดอีกด้วย

ดังนั้นจึงอาจสรุปความหมายของการบัญชีภาษีอากรได้ดังนี้

การบัญชีภาษีอากร หมายถึง กระบวนการปฏิบัติในการปรับปรุงรายการทางบัญชีการเงิน และหรือรายการกำไรสุทธิหรือขาดทุนสุทธิทางบัญชีการเงิน ตามกฎหมายว่าด้วยการบัญชี รวมทั้งเกณฑ์การคำนวณรายได้หรือรายจ่าย ด้วยหลักเกณฑ์ วิธีการ และเงื่อนไขตามกฎหมายภาษีอากร เพื่อให้ได้มาซึ่งรายการทางบัญชีภาษีอากร ตลอดจนกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร และรายได้หรือรายจ่ายทางภาษีอากร และให้หมายความรวมถึง การจัดทำบัญชีและเอกสารหลักฐานทางภาษีอากร ในอันที่จะคำนวณภาษีอากรที่ต้องเสียหรือนำส่ง และปฏิบัติการเกี่ยวกับหน้าที่ต่างๆ ในทางภาษีอากรให้ถูกต้องและ ครบถ้วนตามที่กฎหมายกำหนด ทั้งนี้ โดยไม่มุ่งเน้นการบันทึกรายการทางบัญชีตามหลักการบัญชีที่รับรองทั่วไป

1.2.2 ความสัมพันธ์ของการบัญชีการเงินกับการบัญชีภาษีอากร

กำไรหรือขาดทุนสุทธิทางบัญชีการเงิน

กับกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากรมีความ สัมพันธ์กันดังต่อไปนี้

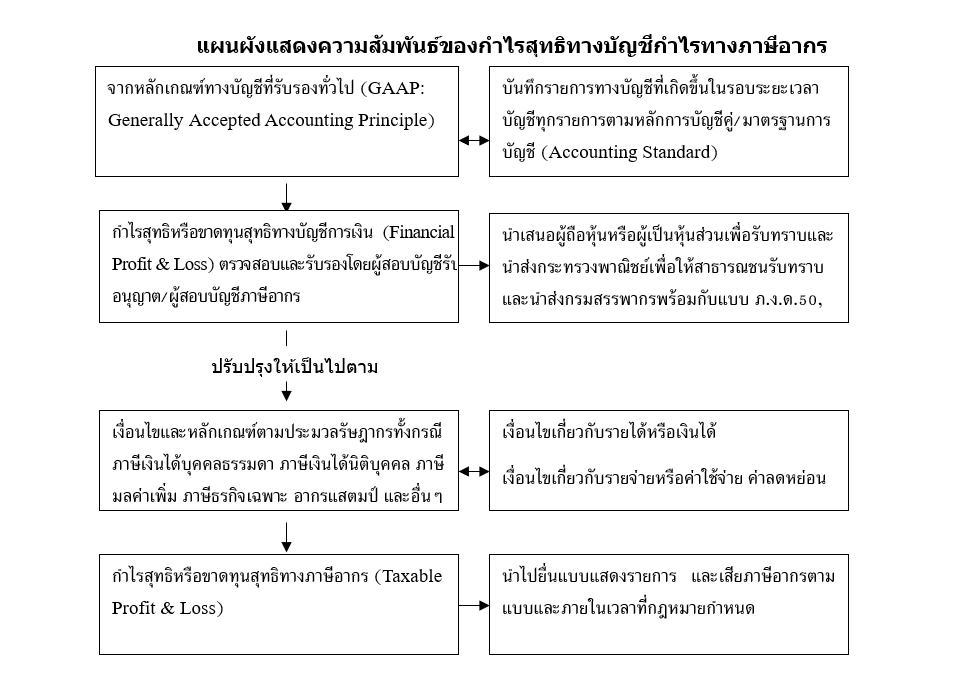

จากหลักเกณฑ์ทางบัญชีที่รับรองทั่วไป

(Generally Accepted Accounting Principle: GAAP) หรือตามมาตรฐานการบัญชี (Accounting

Standard) ผู้มีหน้าที่เสียภาษีอากรท้งกรณีบุคคลธรรมดา

ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นผู้ประกอบธุรกิจมีหน้าที่บันทึกรายการทางบัญชีเกี่ยวกับรายได้

รายจ่าย ตลอดจนทรัพย์สินและหนี้สินที่เกิดขึ้นในระหว่างรอบระยะเวลาบัญชีทุกรายการ

ตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามมาตรฐานบัญชี

และเมื่อสิ้นรอบระยะเวลาบัญชีทำการปิดบัญชี ต้องจัดทำบัญชีกำไรขาดทุน และจัดทำงบดุล

เพื่อแสดงผลการดำเนินงานของรอบระยะเวลาบัญชีนั้นๆ และแสดงฐานะทางการเงินเพียง ณ

วันสิ้นรอบระยะเวลาบัญชี โดยมีผู้สอบบัญชีรับอนุญาตตรวจสอบและรับรอง

จากนั้นเสนอให้เจ้าของกิจการ อันได้แก่ เจ้าของกิจการ ผู้ถือหุ้น

หรือผู้เป็นหุ้นส่วนเพื่อให้รับทราบ โดยเฉพาะสำหรับบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย

ให้ดำเนินการประชุมใหญ่สามัญประจำปี ภายในสี่เดือนนับแต่วันปิดบัญชี

และส่งให้สำนักงานกลางบัญชี หรือสำนักงานบัญชี ภายใน 5 เดือน นับแต่วันปิดบัญชี

กำไรสุทธิหรือขาดทุนสุทธิซึ่งได้จัดทำตามมาตรฐานการบัญชีดังกล่าวเรียกว่า "กำไรหรือขาดทุนสุทธิทางบัญชี" (Financial Profit and Loss)

สำหรับในทางภาษีอากร

ทั้งกรณีภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล มีข้อกำหนดในการคำนวณเงินได้สุทธิ

และกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร (Taxable Profit and

Loss)

ไว้เป็นกรณีพิเศษต่างหากจากหลักเกณฑ์ และเงื่อนไขทางการบัญชี

ทั้งในส่วนของเงินได้พึงประเมิน รายได้ และรายจ่าย กล่าวคือ

เงินได้สุทธิเพื่อการคำนวณภาษีเงินได้บุคคลธรรมดา

คำนวณได้จากเงินได้พึงประเมินที่มิใช่เงินได้ที่ได้รับยกเว้น หักด้วยค่าใช้จ่าย

และค่าลดหย่อน

กำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากรเพื่อการคำนวณภาษีเงินได้นิติบุคคล

คำนวณได้จากรายได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี หักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้ในมาตรา

65 ทวิ และมาตรา 65 ตรี โดยให้ใช้เกณฑ์สิทธิในการคำนวณรายได้และรายจ่าย

เว้นแต่อธิบดีกรมสรรพากรจะกำหนดเป็นอย่างอื่น ทั้งนี้

เงื่อนไขและหลักเกณฑ์ในทางภาษีอากร

ที่แตกต่างจากการคำนวณกำไรและขาดทุนสุทธิทางบัญชีหรือทางการเงินมีสามรายการ คือ

(1) เงื่อนไขเกี่ยวกับรายได้

(2) เงื่อนไขเกี่ยวกับรายจ่าย และ

(3) หลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน

ดังนั้น

เมื่อต้องการคำนวณเงินได้สุทธิหรือกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร ก็เพียงแต่นำกำไรสุทธิทางบัญชีมาทำการปรับปรุงด้วยเงื่อนไขที่กำหนดไว้ในประมวลรัษฎากรดัง

ต่อไปนี้ ก็จะได้กำไรหรือขาดทุนสุทธิทางภาษีอากร

เพื่อนำไปยื่นแบบแสดงรายการและเสียภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 94 ภ.ง.ด.90 ภ.ง.ด.91) หรือภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) ต่อไป

ตารางแสดงเงื่อนไขในการคำนวณภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล

|

เงื่อนไขทางภาษีอากร |

ภาษีเงินได้บุคคลธรรมดา |

ภาษีเงินได้นิติบุคคล |

|

1.

เงื่อนไขเกี่ยวกับรายได้ |

มาตรา 39 เงินได้พึงประเมิน มาตรา 40 ประเภทเงินได้พึงประเมิน มาตรา 40 ทวิ กรณีที่กฎหมายถือเป็น

การขายสินค้าในราชอาณาจักร มาตรา 41 หลักการจัดเก็บภาษีเงินได้

บุคคลธรรมดา มาตรา 41 ทวิ มาตรา 42 การยกเว้นเงินได้พึงประเมิน มาตรา 49 ราคาขายอสังหาริมทรัพย์ มาตรา 9 การคำนวณอัตราแลกเปลี่ยน |

มาตรา 65 ประเภทรายได้ และเกณฑ์

รับรู้รายได้ มาตรา

65 ทวิ (4)(10)(11)(12)(14)

เงื่อนไขเกี่ยวกับรายได้ มาตรา

65 จัตวา รายได้ค่าภาษีเงินได้

ที่โรงงานยาสูบ กระทรวงการคลัง

เสียแทนให้ผู้ค้าส่งหรือผู้ค่าปลีก มาตรา 70 ตรี กรณีที่กฎหมายถือเป็น

การขายสินค้าในราชอาณาจักร มาตรา 74 (2)(3) การนำสำรองกลับ

มาถือเป็นรายได้ กรณีเลิก ควบหรือ

โอนกิจการ |

|

2.

เงื่อนไขเกี่ยวกับรายจ่าย |

ค่าใช้จ่ายประกอบด้วย

- มาตรา 42 ทวิ

ค่าใช้จ่ายสำหรับเงินได้ประเภทที่ 1 และ 2 - มาตรา 42 ตรี

ค่าใช้จ่ายสำหรับเงินได้ประเภทที่ 3 เฉพาะค่าแห่งลิขสิทธิ์ - มาตรา 43 ค่าใช้จ่ายสำหรับเงินได้ประเภทที่

5 - มาตรา 44 ค่าใช้จ่ายสำหรับเงินได้ประเภทที่

6 - มาตรา 45 ค่าใช้จ่ายสำหรับเงินได้ประเภทที่

7 - มาตรา 46 ค่าใช้จ่ายสำหรับเงินได้ประเภทที่

8 ค่าลดหย่อยประกอบด้วย - มาตรา 47 ค่าลดหย่อนกรณีต่างๆ - มาตรา 57 - มาตรา 57 ตรี - มาตรา 57 เบญจ |

มาตรา

65 ทวิ (1)(2)(7)(8)(9) เงื่อนไขเกี่ยวกับรายจ่าย มาตรา

65 ตรี (1) ถึง (20) รายจ่ายต้องห้าม มาตรา

74 (2)(3) |

|

3. หลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน |

เช่นเดียวกับภาษีเงินได้นิติบุคคล

และ มาตรา

9 ทวิ

การตีราคาทรัพย์สินหรือประโยชน์อื่นใดเป็นเงิน |

มาตรา 65 ทวิ

(3)(5)(6) มาตรา 74

(1) การตีราคาทรัพย์สิน ณ วันเลิก ควบหรือโอนกิจการ |

ความสัมพันธ์ของกำไรสุทธิทางบัญชีและกำไรสุทธิทางภาษีอากร

อาจแสดงได้เป็นแผนผังดังต่อไปนี้

1.2.3 การบัญชีภาษีภาษีอากรอาจจำแนกเป็น 3 ประเภท คือ

(1) การบัญชีภาษีอากร

ในส่วนที่เกี่ยวกับภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล

การบัญชีภาษีอากรในส่วนที่เกี่ยวกับการคำนวณภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคล

คือ การปรับปรุงเงินได้สุทธิ

หรือกำไรสุทธิหรือขาดทุนสุทธิทางบัญชีหรือทางการเงินที่คำนวณตามหลักเกณฑ์ทางบัญชีที่รับรองทั่วไป

ให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขทางภาษีอากร ให้เป็นเงินได้สุทธิ

หรือกำไรสุทธิหรือขาดทุนสุทธิทางภาษีอากร

อย่างไรก็ตามในทางภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล

ก็มีบทบัญญัติให้ผู้เสียภาษีเงินได้มีหน้าที่จัดทำบัญชีพิเศษ บัญชีงบดุล

บัญชีทำการ บัญชีกำไรขาดทุน และบัญชีรายได้ก่อนหักรายจ่ายใดๆ เพื่อประโยชน์ในการคำนวณจำนวนภาษีเงินได้และการบริหารการจัดเก็บภาษีเงินได้

หลักเกณฑ์ วิธีการ

และเงื่อนไขทางภาษีอากร ได้แก่

(ก)

เงื่อนไขในการคำนวณภาษีเงินได้บุคคลธรรมดาเกี่ยวกับ

-

เงินได้พึงประเมิน

ตามมาตรา 39 มาตรา 40 มาตรา 40 ทวิ มาตรา 41

-

เงินได้พึงประเมินที่ได้รับยกเว้น ตามมาตรา 42

-

การคำนวณภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48

(1)(2)

-

การหักค่าใช้จ่าย 42 ทวิ มาตรา 42 ตรี มาตรา 43

มาตรา 44 มาตรา 45 และมาตรา 46 มาตรา 48 (4)(5)

-

การหักลดหย่อน ตามมาตรา 47 มาตรา 47 ทวิ มาตรา

48 มรตรา 49 มาตรา 56 ทวิ มาตรา 57 ตรี มาตรา 57 เบญจ

(ข)

เงื่อนไขและหลักเกณฑ์ในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิ

เพื่อการเสียภาษีเงินได้นิติบุคคล ได้แก่

-

เงื่อนไขเกี่ยวกับรายได้ ตามมาตรา 65 มาตรา 65

ทวิ (4)(10)(11) (12)(14) มาตรา 70 ตรีและมาตรา 74

-

เงื่อนไขเกี่ยวกับรายจ่าย ตามมาตรา 65 มาตรา 65

ทวิ (1)(2)(7) (8)(9) มาตรา 65 ตรี และมาตรา 74

-

หลักเกณฑ์ในการตีราคาทรัพย์สินและหนี้สิน

ตามมาตรา 65 ทวิ (3) (5)(6) มาตรา 65 ตรี (17) และมาตรา 74

-

การปรับปรุงกำไรสุทธิทางบัญชีให้เป็นกำไรสุทธิทางภาษีอากร

และการคำนวณภาษีเงินได้นิติบุคคล

-

การคำนวณภาษีเงินได้นิติบุคคลจากการจำหน่ายเงินกำไรไปต่างประเทศ

ตามมาตรา 70 ทวิ

(ค) การจัดทำบัญชีพิเศษ บัญชีงบดุล

บัญชีทำการ บัญชีกำไรขาดทุน บัญชีรายได้ก่อนหักรายจ่ายใดๆ ตามมาตรา 17 และมาตรา 68

ทวิ

(2)

การบัญชีภาษีอากรในส่วนของภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ

โดยทั่วไปอาศัยพื้นฐานตามหลักเกณฑ์ทางบัญชีที่รับรองทั่วไป

ในการจัดทำบัญชีเพื่อการเสียภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะ

แต่ในทางภาษีอากรได้มีข้อกำหนดให้จัดทำรายงานเพื่อประโยชน์ในการคำนวณภาษีมูลค่าเพิ่ม

และเพื่อสะดวกหรือง่ายต่อการควบคุมและการบริหารการจัดเก็บภาษีมูลค่า

เพิ่มหรือภาษีธุรกิจเฉพาะโดยกรมสรรพากร

(3) การบัญชีภาษีอากรในส่วนของภาษีเงินได้หัก

ณ ที่จ่าย

เน้นศึกษาให้มีความเข้าใจเกี่ยวกับวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่าย

และหน้าที่ในการนำส่งภาษีเงินได้หัก ณ ที่จ่ายให้ถูกต้อง

และครบถ้วนตามที่กฎหมายกำหนด อาทิ การคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

ตามมาตรา 50 และมาตรา 3 เตรส การคำนวณภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย ตามมาตรา

69 ทวิ มาตรา 69 ตรี มาตรา 70 และมาตรา 3 เตรส

หน้าที่และความรับผิดของผู้จ่ายเงินได้

2. จุดมุ่งหมายหรือวัตถุประสงค์ของการบัญชีการเงิน

และการบัญชีภาษีอากร

การบัญชีการเงิน

และการบัญชีภาษีอากรมีวัตถุประสงค์แตกต่างกันอยู่บ้างดังนี้

2.1 การบัญชีการเงิน มีวัตถุประสงค์ดังนี้

2.1.1

เพื่อบันทึกรายการทางการเงินที่เกิดขึ้นในการดำเนินกิจการ

ในแต่ละรอบระยะเวลาบัญชี ให้ถูกต้องครบถ้วนตามมาตรฐานการบัญชี

หรือหลักการบัญชีที่รับรองโดยทั่วไป

การบันทึกข้อเท็จจริงทางการเงินขององค์กรธุรกิจของทั้งภาคเอกชน

และภาครัฐบาล นอกจากอาศัยมาตรฐานการบัญชี หรือหลักการบัญชีที่รับรองโดยทั่วไปแล้ว

ยังต้องใช้เอกสารหลักฐานประกอบการลงรายการบัญชี เพื่อให้งบการเงินที่จัดทำตามหลักการบัญชีดังกล่าวเป็นที่น่าเชื่อถือ

และสามารถนำไปใช้ประโยชน์ในการบริหารธุรกิจ การตัดสินใจของผู้ที่เกี่ยวข้องต่อไป

การบัญชีการเงินในส่วนนี้

ทำหน้าที่เสมือนหนึ่งเป็นนักประวัติศาสตร์ทางการเงินขององค์กร แต่ละองค์กรนั้น

ด้วยความซื่อสัตย์ เที่ยงตรง และเปิดเผย (Disclosure)

2.1.2

เพื่อแสดงฐานะการเงินขององค์กรธุรกิจหน่วยใดหน่วยหนึ่ง

เพียง ณ วันสิ้นรอบระยะเวลาบัญชีว่า มีผลการประกอบกิจการเป็นอย่างไร

สถานะทางการเงินมีความมั่นคงหรือไม่ มีการเปลี่ยนแปลงฐานะทางการเงินอย่างไร

สมควรที่จะร่วมลงทุนในกิจการนั้นหรือไม่เพียงใด

2.1.3

เพื่อใช้ในการตัดสินใจในการบริหารงาน ข้อมูลในงบการเงิน

รวมทั้งหมายเหตุประกอบงบการเงินที่ได้แสดงตามมาตรฐานการบัญชีที่รับรองโดยทั่วไป

ย่อมเป็นประโยชน์ต่อผู้ใช้งบการเงิน โดยเฉพาะผู้บริหารกิจการในอันที่ตัดสินใจ เช่น

การบริหารสินค้าคงเหลือ การบริหารเงินสด การบริหารการลงทุน

การบริหารทรัพย์สินและค่าเสื่อมราคา การบริหารบุคลากร

2.1.4

เพื่อการควบคุมภายใน

ในอันที่จะสร้างมาตรฐานในการปฏิบัติงาน

ในบางกรณีจำนวนเงินในงบการเงินเป็นดัชนีหรือเครื่องชี้วัดว่าภายในองค์กรมีความรั่วไหลเกิดขึ้น

แม้ในค่าใช้จ่ายที่ไม่น่าจะเป็น เช่น

ค่าไปรษณียากรที่มีจำนวนสูงผิดปกติควรตรวจสอบว่ามีการทุจริตหรือไม่

2.2 การบัญชีภาษีอากร มีวัตถุประสงค์ดังนี้

2.2.1 เพื่อคำนวณจำนวนภาษีอากรที่ต้องเสียหรือนำส่งให้ถูกต้องและครบถ้วนตามหลักเกณฑ์

วิธีการ และเงื่อนไขที่กฎหมายกำหนด ซึ่งเป็นวัตถุประสงค์หลักของการบัญชีภาษีอากร

2.2.2

เพื่อใช้เป็นแนวทางในการควบคุมภายใน

2.2.3 เพื่อเป็นพื้นฐานสำคัญในการวางแผนภาษีอากร

ในอันที่จะเพิ่มมาตรฐานการปฏิบัติการทางภาษีอากร

และการใช้สิทธิประโยชน์ทางภาษีอากร

2.2.4 เพื่อเตรียมความพร้อมต่อการตรวจสอบภาษีอากรของพนักงานเจ้าหน้าที่

โดยเฉพาะจากกรมสรรพากร

การเสียภาษีอากรถูกต้องครบถ้วนตั้งแต่เริ่มต้นเป็นแนวความคิดที่ดี และถูกต้อง

เพราะทำให้ผู้เสียภาษีคลายความกังวลต่อค่าใช้จ่ายทางภาษีอากรที่จะเกิดขึ้น

เนื่องจากการเสียภาษีอากรไม่ถูกต้องนั้น อาทิ เบี้ยปรับ เงินเพิ่ม

และค่าปรับทางอาญา

2.2.5 ในทางราชการ

บัญชีภาษีอากรเป็นประโยชน์ในการบริหารการจัดเก็บภาษีอากรโดยตรง

โดยกำหนดเงื่อนไขในการคำนวณภาษีอากร การจัดทำบัญชีพิเศษ การจัดทำบัญชีงบดุล

บัญชีทำการ บัญชีกำไรขาดทุน บัญชีแสดงรายได้ก่อนหักรายจ่ายใดๆ

บัญชีพิเศษแลดงรายรับหรือรายได้ก่อนหักรายจ่ายใดๆ

รวมทั้งการแจ้งรายการตามที่กฎหมายกำหนด

ตารางสรุปความแตกต่างของบัญชีการเงินและบัญชีภาษีอากร

|

รายการ |

บัญชีการเงิน |

บัญชีภาษีอากร |

|

1. ความหมาย |

คือ

ระบบบัญชีที่จัดทำขึ้นเพื่อบันทึกรายการ

ทางการเงินตามหลักการบัญชีที่รับรองทั่วไป

หรือตามมาตรฐานการบัญชี |

คือ วิธีการปฏิบัติในการปรับปรุงกำไรหรือขาดทุนสุทธิทางการเงิน

ด้วยเงื่อนไขในการ คำนวณกำไรหรือขาดทุนสุทธิตามกฎหมาย ภาษีอากร

เพื่อให้จำนวนภาษีที่ต้องชำระถูกต้องครบถ้วนตามกี่กฎหมายกำหนด ไม่เน้นการบันทึกรายการทางบัญชี

รวมทั้งการจัดทำบัญชีและเอกสารทางภาษีอากรด้วย |

|

2. จุดมุ่งหมาย |

1) เพื่อบันทึกรายการทางการเงินที่เกิดขึ้นในรอบระยะเวลาบัญชี 2) เพื่อการคำนวณผลการดำเนินกิจการในแต่ละรอบระยะเวลาบัญชี

3)

เพื่ออำนวยประโยชน์แก่ผู้ที่เกี่ยวข้อง 4) เพื่อประโยชน์ในการบริหารและการจัดการทางธุรกิจ |

1) เพื่อบันทึกรายการทางภาษีอากรตามที่กฎหมายกำหนด 2) เพื่อการคำนวณภาษีอากรให้ถูกต้องตามที่กฎหมายกำหนด 3) เพื่อชำระภาษีอากรให้ถูกต้องครบถ้วน 4) เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากร |

|

3.

กฎหมายที่เกี่ยวข้อง |

- พรบ.

การบัญชี (พ.ศ. 2543) - ประมวลกฎหมายแพ่งและพาณิชย์ - พรบ.บริษัทมหาชนจำกัด - พรบ.ธนาคารพาณิชย์ - กฎหมายว่าด้วยบริษัทเงินทุน

หลักทรัพย์ เครดิตฟองซิเอร์ - กฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

|

- ประมวลรัษฎากร - กฎหมายว่าด้วยป่าไม้ - กฎหมายว่าด้วยของเก่าที่เป็นศิลปวัตถุและโบราณวัตถุ -

กฎหมายว่าด้วยการส่งเสริมการลงทุน - กฎหมายว่าด้วยการนิคมอุตสาหกรรม - กฎหมายว่าด้วยสรรพสามิตและศุลกากร - พรบ. ภาษีเงินได้ปิโตรเลียม |

|

4.ข้อสมมติขั้นมูลฐาน 1) หลักการใช้หน่วยเงินตรา

|

เพื่อใช้วัดผลการดำเนินงานฐานะการ

เงินและการเปลี่ยนแปลงฐานะการเงิน |

เพื่อการคำนวณภาษีอากรที่ต้องชำระ

/นำส่ง |

|

2) หลักความเป็นหน่วยงานของกิจการ |

หน่วยงานทางบัญชีเป็นหน่วยงานที่แยกต่างหากจากเจ้าของกิจการและหน่วยงานอื่น |

เช่นเดียวกัน

และห้ามมิให้นำรายจ่ายอันมีลักษณะเป็นการส่วนตัวมาถือเป็นรายจ่ายทางภาษีอากร |

|

3) หลักการใช้หลัก

ฐานอันเที่ยงธรรม |

เพื่อให้งบการเงินมีความน่าเชื่อถือ

และเป็นที่ยอมรับของบุคคลทั่วไป |

เพื่อพิสูจน์ความถูกต้องของจำนวนภาษีอากร |

|

4) หลักรอบเวลา

|

เพื่อความเป็นมาตรฐานของการวัดผลการดำเนินงาน

การเปรียบเทียบงบการเงินและการตัดสินใจ |

เพื่อความสะดวก

และความแน่นอนของการเสียภาษีอากร ซึ่งอาจกำหนดเป็นรายเดือน รายปี

หรือรายอื่นใดตามเจตนารมณ์ของการจัดเก็บภาษีอากรนั้น |

|

5)

หลักความดำรงอยู่ของกิจการ |

มีความเชื่อว่ากิจการจะดำเนินงานนั้นตลอดไป

เว้นแต่จะมีข้อบ่งชี้อย่างอื่น |

เช่นเดียวกัน

|

|

6) หลักราคาทุน

|

กิจการดำรงอยู่ภายใต้หลักราคาทุน

ซึ่งเป็นราคาที่แน่นอนและไม่ขึ้นกับปัจจัยหรือ ความเห็นอย่างอื่น |

เช่นเดียวกัน

|

|

7) หลักการเกิดขึ้นของรายได้

|

เพื่อการรับรู้รายได้ว่าเกิดขึ้นในรอบเวลาใด |

เช่นเดียวกัน |

|

8) หลักการจับคู่ค่าใช้จ่ายกับรายได้

|

เพื่อการรับรู้รายจ่ายที่เหมาะสม

ในการวัดผลการดำเนินงาน |

เพื่อความเป็นธรรมในการคำนวณภาษี

โดย เฉพาะภาษีเงินได้ในส่วนที่เป็นต้นทุน

หรือรายจ่ายที่เกี่ยวข้องกับการดำเนินกิจกการ |

|

9) หลักเงินค้าง

|

เพื่อรับรู้รายได้

รายจ่ายให้ตรงตามรอบเวลา |

เช่นเดียวกัน |

|

10) หลักโดยประมาณ

|

เพื่อความสะดวกในการปันส่วนรายได้

และรายจ่ายของกิจการที่สลับซับซ้อนของรอบระยะเวลาบัญชีที่เหมาะสม |

เพื่อความสะดวกในการคำนวณภาษี

เช่น การหักค่าใช้จ่ายเป็นการเหมา การประมาณการกำไรหรือขาดทุนสุทธิ |

|

11) หลักความสม่ำเสมอ |

เพื่อความเป็นมาตรฐานในการวัดผลการดำเนินกิจการ |

เพื่อความเป็นมาตรฐานในการวัดผลดำเนินการและการคำนวณภาษี |

|

12) หลักการเปิดเผยของข้อมูลอย่างเพียงพอ

|

เพื่อประโยชน์ของผู้ใช้งบการเงิน

รวมทั้งรูปแบบการจัดรายการและข้อมูล

|

เพื่อความเป็นธรรมในการเสียภาษีอากร

|

|

ข้อควรคำนึงในการใช้ข้อสมมติฐาน

1) หลักความระมัดระวัง |

เลือกวิธีแสดงสินทรัพย์และกำไรในเชิงต่ำไว้ก่อน |

ยอมให้ใช้กับการตีราคาสินค้าคงเหลือเท่านั้น |

|

2) หลักเนื้อหาสำคัญกว่ารูปแบบ |

ให้ความสำคัญต่อเนื้อหาทางเศรษฐกิจมากกว่ารูปแบบทางกฎหมาย |

เพื่อประโยชน์ในการใช้และการตีความกฎหมายภาษีอากร |

|

3) หลักความมีนัยสำคัญ |

รับรู้เฉพาะรายการทางการเงินที่มีจำนวนมากเพียงพอ |

ไม่เป็นที่ยอมรับในทางภาษีอากร

โดยเฉพาะในส่วนที่เกี่ยวกับรายจ่ายอันมีลักษณะเป็นการลงทุน |

|

4) หลักการปฏิบัติเฉพาะธุรกิจ |

การยอมให้ใช้วิธีปฏิบัติทางบัญชีที่แตกต่างจากธุรกิจทั่วไป |

ใช้ในการกำหนดยกเว้นหรือลดหย่อนภาษีอากร |

|

5.

ประเภทบัญชี

และการบันทึกรายการในบัญชี |

1)

บัญชีเงินสด 2)

บัญชีแยกประเภทรายได้รายจ่าย

3) บัญชีแยกประเภททรัพย์สินและหนี้สิน 4)

บัญชีสินค้าซึ่งอยู่ในครอบครอง 5) สมุดรายวันหรือบัญชีแยกประเภทอื่นตามความจำเป็นแก่การประกอบธุรกิจ

|

1) บัญชีแสดงรายได้หรือรายรับประจำวัน

2) บัญชีพิเศษแสดงการหักภาษี

ณ ที่จ่ายและการนำส่ง 3) รายงานภาษีซื้อ 4)

รายงานภาษีขาย 5) รายงานสินค้าและวัตถุดิบ 6) บัญชีแสดงรายได้ก่อนหักรายจ่าย 7)

บัญชีงบดุล

บัญชีทำการ และบัญชี

กำไรหรือขาดทุน |

|

6. ประเภทรายได้

|

1) รายได้จากการขายสินค้าและการส่งออก 2) รายได้จากการให้บริการ 3)

รายได้จากการขายทรัพย์สินเก่า 4)

รายได้เงินปันผลหรือเงินส่วนแบ่งของกำไร 5) รายได้ดอกเบี้ย 6) รายได้อื่น

|

1) กรณีภาษีเงินได้บุคคลธรรมดา

ได้แก่ เงินได้เนื่องจากหน้าที่งานที่ทำ กิจการที่ทำ และเนื่องจากทรัพย์สิน 2) กรณีภาษีเงินได้นิติบุคคล

ได้แก่ รายได้จากกิจการและรายได้เนื่องจากกิจการ 3) กรณีภาษีมูลค่าเพิ่ม

ได้แก่ รายได้ จากการขายสินค้าหรือการให้บริการ 4) กรณีภาษีธุรกิจเฉพาะ ได้แก่

รายรับก่อนหักรายจ่ายใดๆ จากการประกอบกิจการ |

|

เกณฑ์การรับรู้รายได้ |

1) เกณฑ์สิทธิ 2) เกณฑ์เงินสด

3) เกณฑ์ผ่อนชำระ

4) เกณฑ์สัญญาระยะยาว

5)

เกณฑ์ส่วนได้ส่วนเสีย 6)

เกณฑ์เฉลี่ยรายได้ 7) เกณฑ์ราคาปิดของกิจการขายชอร์ต 8) เกณฑ์ผสม |

1) กรณีภาษีเงินได้บุคคลธรรมดา

ใช้เกณฑ์เงินสด 2) กรณีภาษีเงินได้นิติบุคคล

เช่นเดียวกับเกณฑ์การรับรู้รายได้ทางบัญชีการเงิน 3) กรณีภาษีมูลค่าเพิ่ม

เป็นไปตามหลักความรับผิดในการเสียภาษีมูลค่าเพิ่ม 4)

กรณีภาษีธุรกิจเฉพาะอาจเลือกรับรู้รายรับตามเกณฑ์เงินสดหรือเกณฑ์สิทธิก็ได้ |

|

7. เงื่อนไขเกี่ยวกับรายได้ |

เป็นไปตามวิธีการทางบัญชีเกี่ยวกับการรับรู้รายได้ในแต่ละเกณฑ์ |

1) กรณีภาษีเงินได้บุคคลธรรมดา

รับรู้เงินได้พึงประเมิน เฉพาะที่กฎหมายไม่ได้กำหนดยกเว้นภาษีเงินได้เท่านั้น 2) กรณีภาษีเงินได้นิติบุคคล

ภาษีมูลค่า เพิ่ม และภาษีธุรกิจเฉพาะ การรับรู้รายได้ต้องเป็นไปตามเงื่อนไข

เช่น ผลตอบแทนต้องเป็นไปตามราคาตลาด |

|

8. ประเภทรายจ่าย

|

1)

ต้นทุนสินค้าที่ขาย

และบริการ 2)

รายจ่ายในการขายและบริหาร

|

1)กรณีภาษีเงินได้บุคคลธรรมดาแบ่งเป็นค่าใช้จ่ายเป็นการเหมา

และค่าใช้ตามความจำเป็นและสมควร (จริง) 2) กรณีภาษีเงินได้นิติบุคคล

ได้แก่ รายจ่ายอันมีลักษณะเป็นการลงทุน และรายจ่ายในการดำเนินกิจการ |

|

เกณฑ์การรับรู้รายจ่าย |

ได้แก่ เกณฑ์สิทธิ

ตามหลักการจับคู่ของรายจ่ายกับรายได้ ไม่ว่าการรับรู้รายได้จะใช้เกณฑ์ใดก็ตาม |

ถือปฏิบัติเช่นเดียวกับ

เกณฑ์การรับรู้รายจ่าย |

|

9. เงื่อนไขเกี่ยวกับรายจ่าย |

|

1) กรณีภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายเป็นการเหมา

หรือหักค่าใช้จ่ายตามความจำเป็นและสมควร

2) กรณีภาษีเงินได้นิติบุคคล

ได้แก่ หลัก เกณฑ์เกี่ยวรายจ่ายต้องห้าม

การหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สิน การคำนวณต้นทุนของสินค้าที่นำเข้า

การจำหน่ายหนี้สูญ และรายจ่ายที่หักได้เพิ่มขึ้น 3) กรณีภาษีมูลค่าเพิ่ม

ได้แก่ เงื่อนไขเกี่ยวกับภาษีซื้อ และภาษีซื้อต้องห้าม |

|

10. หลักเกณฑ์การตีราคาทรัพย์สิน และหนี้สิน |

1) สำหรับทรัพย์สินโดยทั่วไป

ใช้หลักราคาทุนที่ได้ทรัพย์สินนั้นมา - กรณีตีราคาทรัพย์สินเพิ่มขึ้น

จะไม่รับรู้ส่วนที่ตีราคาเพิ่มขึ้นเป็นรายได้ - รับรู้การด้อยค่าของทรัพย์สินเป็นรายจ่าย |

1) สำหรับทรัพย์สินโดยทั่วไปใช้หลักราคาทุนที่ได้ทรัพย์สินนั้นมา

เช่นเดียว กัน แต่จะไม่รับรู้รายได้จากการตีราคาทรัพย์สินเพิ่มขึ้น

และไม่ให้รับรู้รายจ่ายจากการตีราคาทรัพย์สินต่ำลงหรือการด้อยค่าของทรัพย์สิน |

|

10. หลักเกณฑ์การตีราคาทรัพย์สิน และหนี้สิน (ต่อ) |

2) สำหรับสินค้าคงเหลือ

คำนวณตามราคาทุนหรือราคาตลาด แล้วแต่อย่างใดจะต่ำกว่า 3) สำหรับเงินตรา

ทรัพย์สิน หนี้สินที่มีค่าเป็นเงินตราต่างประเทศ

ให้คำนวณเป็นเงินตราไทยในวันที่ได้รับมาหรือจ่ายไปนั้น

และปรับปรุงค่าอีกในวันสุดท้ายของรอบระยะเวลาบัญชี |

2) เช่นเดียวกับบัญชีการเงิน

3) เช่นเดียวกับบัญชีการเงิน |

|

11. การตรวจสอบและการ รับรองงบการเงิน |

สำหรับบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทยหรือที่ตั้งขึ้นตามกฎหมายของต่างประเทศ |

เฉพาะกรณีภาษีเงินได้นิติบุคคล

มีข้อ กำหนด

ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลจัดทำให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลจัดทำงบดุล

บัญชีทำการ และบัญชีกำไรและขาดทุนที่มีการตรวจสอบและรับรองโดยผู้สอบบัญชีรับอนุญาตหรือผู้ตรวจสอบบัญชีภาษีอากร

แล้วแต่กรณี แนบไปพร้อมกับแบบ

ภ.ง.ด.50 |