การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

บทความวันที่ 15 ธ.ค. 2559 . เขียนโดย อจ.สุเทพ . เข้าชม 34347 ครั้ง

บทความวันที่ 15 ธ.ค. 2559 . เขียนโดย อจ.สุเทพ . เข้าชม 34347 ครั้ง

การจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้

ด้วยประกาศกรมทะเบียนการค้าเรื่อง

กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความ และรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี

พ.ศ. 2544 หมวด 4 ข้อ 8 ได้กำหนดประเภทของเอกสารที่ใช้ประกอบการลงบัญชีไว้

3 ประเภท คือ

(1)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยบุคคลภายนอก

(2)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อออกให้แก่บุคคลภายนอก

(3)

เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทำขึ้นโดยผู้มีหน้าที่จัดทำบัญชีเพื่อใช้ในกิจการของตนเอง

ซึ่งโดยทั่วไปเอกสารที่ใช้ประกอบการลงบัญชีทั้งสามประเภทดังกล่าว

สอดคล้องกับเอกสารที่ต้องจัดทำตามประมวลรัษฎากร ที่กิจการสามารถนำไปใช้ประกอบเป็นหลักฐานการบันทึกรายการบัญชีเป็นรายจ่ายในทางภาษีอากรได้อยู่แล้ว

อันได้แก่ ใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 กรณีผู้ขายสินค้าหรือผู้ให้บริการเป็นผู้ประกอบการจดทะเบียนในระบบภาษีมูลค่าเพิ่ม

หรือใบเสร็จรับเงินที่มีรายการครบถ้วนสมบูรณ์ ตามมาตรา 105 และมาตรา 105 ทวิ ซึ่งผู้รับเงินค่าสินค้าหรือบริการมีหน้าที่ต้องออกหลักฐานการรับเงินให้แก่ผู้จ่ายเงินค่าสินค้าหรือบริการในแต่ละคราว

และผู้จ่ายเงินค่าสินค้าหรือบริการสามารถร้องขอให้ผู้รับเงินค่าสินค้าหรือบริการออกหลักฐานการรับเงินได้ด้วยเช่นกัน

แต่ในทางปฏิบัติ กรมสรรพากรมักพบปัญหาว่า

เอกสารที่ใช้ประกอบการลงบัญชีในบางกรณีไม่สามารถเป็นรายจ่ายทางภาษีได้ทั้งที่กิจการได้มีรายจ่ายจริง

เนื่องจาก

ประการที่หนึ่ง ผู้รับเงินไม่ออกหลักฐานการรับเงิน

ประการที่สอง ผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

ประการที่สาม ผู้รับเงินไม่ออกหลักฐานการรับเงิน

และไม่ยอมให้หักภาษี ณ ที่จ่าย

กรมสรรพากร

โดยสำนักมาตรฐานการสอบบัญชีภาษีอากร จึงได้จัดทำ “คู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้”

จึงขอนำมาเป็นแนวทางในการจัดทำเอกสารประกอบการลงบัญชีของบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังนี้

เอกสารหลักฐานที่ควรมี

(ทุกกรณี)

กรณีรายจ่ายของกิจการที่จ่ายจริงแต่ผู้รับเงินไม่มีหลักฐานการรับเงินที่เพียงพอต่อการบันทึกบัญชี

กิจการสามารถจัดทำเอกสารประกอบการลงบัญชีได้ โดยมีรายละเอียดดังต่อไปนี้

(1)

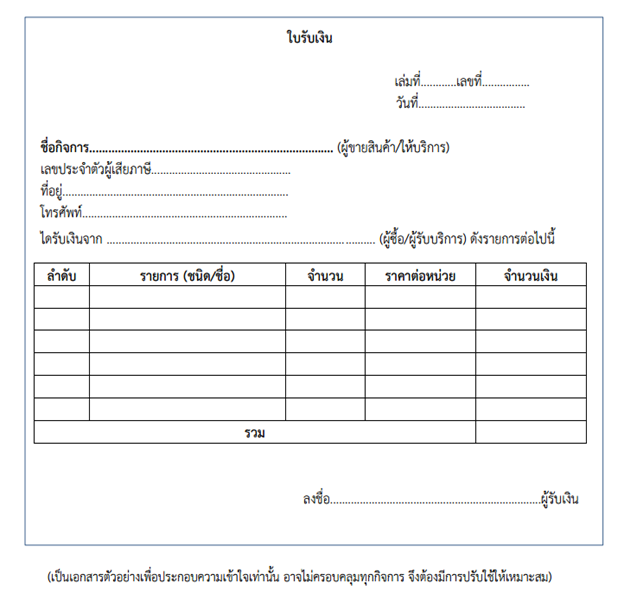

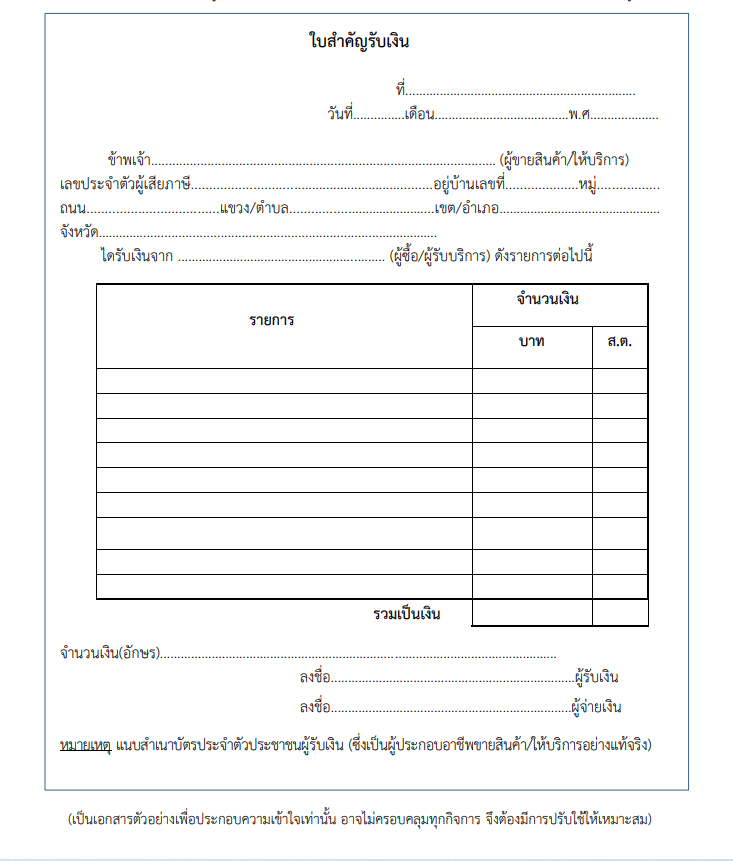

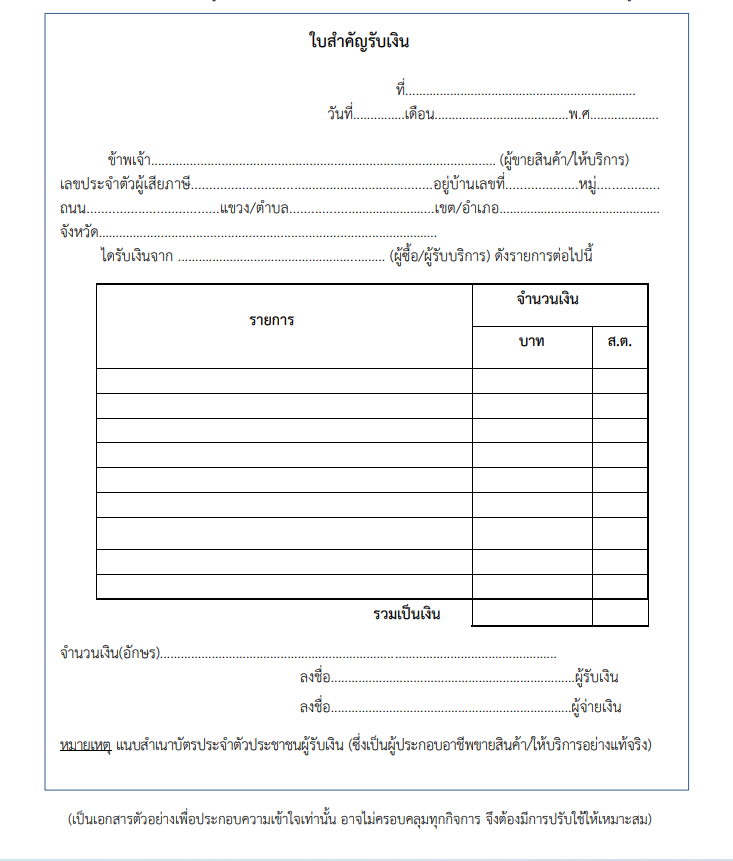

เอกสารแสดงการรับเงินของผู้รับเงิน อาทิ

ใบรับ

ตามมาตรา 105 ทวิ หรือ

ใบสำคัญรับเงิน

หรือ

ใบรับรองแทนใบสำคัญรับเงิน

(2)

ใบกำกับภาษีหรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่นเช่น ค่าไฟฟ้าหรือค่าน้ำประปา

เป็นต้น แต่กิจการมีหลักฐานที่พิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินตาม (1)

และหลักฐานอื่นๆ ประกอบ เช่น สัญญาเช่า เป็นต้น

(3) จัดทำใบสำคัญจ่าย (Payment Voucher)

ใช้สำหรับกรณีไม่มีหลักฐานตาม (1)

(ก) ใบสำคัญจ่าย ต้องระบุ

ชื่อ

ที่อยู่ เลขบัตรประจ าตัวผู้เสียภาษีอากร ของผู้รับเงิน

วันที่จ่ายเงิน

ระบุประเภทรายการที่จ่ายและจ

านวนเงินที่จ่าย

ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน

มีการลงนามอนุมัติจ่ายโดยผู้มีอ

านาจเท่านั้น

(ข) พร้อมแนบหลักฐานการจ่ายเงิน

อาทิ

สำเนาเช็คระบุชื่อผู้รับเงิน

ซึ่งขีดฆ่าผู้ถือและขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี

Bank

statement ของผู้จ่ายเงินแล้ว

หรือ

สำเนาใบโอนเงินผ่านธนาคารหรือช่องทางอิเล็กทรอนิกส์อื่น

(ค)

แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะกรณีชำระเป็นเงินสด)

(4)

เอกสารการพิจารณาอื่นที่เกี่ยวข้อง (แล้วแต่กรณี)

(ก)

รายงานการประชุมที่มีมติอนุมัติให้ถือเป็นรายจ่ายได้

(ข)

จดหมายผู้บริหาร

(ค)

คำรับรองอนุมัติรายจ่าย

(ง)

รายการเบิกจ่ายที่ผ่านการอนุมัติและมีลายมือชื่อผู้อนุมัติจ่าย

(จ)

สัญญาที่เกี่ยวข้อง

(5) หลักฐานการหักภาษี ณ ที่จ่าย

ทั้งนี้

ผู้รับเงินจากกิจการตามเอกสารหลักฐานที่ปรากฏต้องมีพฤติกรรมประกอบอาชีพนั้นอย่างแท้จริง

กรณีผู้รับเงินไม่ออกหลักฐานการรับเงิน

อาทิ

กิจการภัตตาคารร้านอาหาร

เช่น การซื้อวัตถุดิบปรุงอาหารเอกสาร

กิจการผู้ค้าสินค้าเกษตร

เช่น การซื้อสินค้าจากเกษตรกร

หลักฐานที่ควรมี ได้แก่

(1) จัดทำรายการซื้อในแต่ละคราว

โดยมีข้อความระบุดังนี้

(ก) รายละเอียดชื่อสินค้าแต่ละรายการ

(ข) มูลค่าและปริมาณสินค้าแต่ละรายการ

(ค) ราคารวมสุทธิ

(2) สัญญาซื้อขาย (ถ้ามี)

การกู้เงินจากธนาคารในนามกรรมการ

เนื่องจากติดเงื่อนไขที่ธนาคารไม่สามารถให้สินเชื่อต่อกิจการได้โดยตรง และกรรมการมีภาระดอกเบี้ยจ่าย

เอกสารหลักฐานที่ควรมี ได้แก่

(1)

มติที่ประชุมแจ้งความจำเป็นให้กรรมการไปกู้ธนาคารแทนกิจการ

(2)

สัญญากู้เงิน

(ก) คู่สัญญาระหว่างธนาคารกับกรรมการ

(ข) คู่สัญญาระหว่างกรรมการกับกิจการ

(3)

หลักฐานการรับเงินกู้ยืมและการบันทึกบัญชีเจ้าหนี้

(4)

หลักฐานที่กิจการจ่ายดอกเบี้ยให้แก่ธนาคาร

ค่าใช้จ่ายที่ผู้รับเงินไม่สามารถออกหลักฐานการรับเงินได้

เช่น ค่าใช้จ่ายเดินทาง ค่า Taxi ค่าจ้างคนส่งเอกสาร

เป็นต้น เอกสารหลักฐานที่ควรมี ได้แก่

(1)

มติที่ประชุม หรือเอกสารหลักฐานการอนุมัติจากผู้มีอำนาจ

ให้ถือเป็นรายจ่าย

(2)

จัดทำใบรับรองแทนใบสำคัญรับเงิน

กรณีผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

การจ่ายค่าซื้อสินค้าหรือบริการเบ็ดเตล็ดที่ผู้รับเงินให้หลักฐานเพียงใบส่งของหรือใบเสร็จรับเงินที่มีรายการไม่สมบูรณ์

(อาทิ ไม่ระบุชื่อกิจการที่รับเงิน) เอกสารหลักฐานที่ควรมี ได้แก่

-

จัดทำใบรับรองแทนใบสำคัญรับเงิน

กรณีผู้รับเงินไม่ออกหลักฐานการรับเงิน

และไม่ยอมให้หักภาษี ณ ที่จ่าย

ค่าเช่าอาคาร/เงินกินเปล่า

เอกสารหลักฐานที่ควรมี ได้แก่

-

จัดทำใบรับรองแทนใบสำคัญรับเงิน

ค่าไฟฟ้า/ค่าน้ำประปาที่ไม่ใช่ชื่อกิจการ

เอกสารหลักฐานที่ควรมี ได้แก่

(ก) สัญญาเช่าอาคาร ซึ่งระบุให้ผู้เช่าเป็นผู้ชำระค่าไฟฟ้า ค่าน้ำประปา

(ข) ควรติดต่อกับการไฟฟ้าฯ

หรือการประปาฯ เพื่อขอเพิ่มชื่อของบริษัทฯ ลงในใบกำกับภาษี โดยเพิ่มเติมข้อความว่า

"จ่ายชำระค่าบริการโดย บริษัท...“ ลงไปด้วย บริษัทฯ

มีสิทธินำภาษีซื้อตามใบกำกับภาษี ดังกล่าว ไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่า

เพิ่มตามมาตรา 82/3 ได้ (หนังสือที่ กค 0702/พ./1319 ลงวันที่ 19

กุมภาพันธ์ 2552)

ดอกเบี้ยเงินกู้ยืมที่มิได้กู้จากสถาบันการเงิน

เอกสารหลักฐานที่ควรมี ได้แก่

(ก)

สัญญากู้ยืมเงิน

(ข)

หลักฐานการหักภาษี ณ ที่จ่าย

เงินเดือนของเจ้าของกิจการ (รวมถึง ค่าใช้จ่ายส่วนตัวของเจ้าของกิจการที่เบิกจ่ายจากกิจการ เช่น ค่าการศึกษาบุตร เป็นต้น ซึ่งกำหนดรวมอยู่ในเงินเดือนของเจ้าของกิจการ) เอกสารหลักฐานที่ควรมี ได้แก่ (ก) สัญญาจ้างแรงงาน

(ข)

หลักฐานการหักภาษี ณ ที่จ่าย

เจ้าของกิจการให้ใช้สถานที่ที่อยู่อาศัยเป็นสถานประกอบการของกิจการหรือให้ใช้ทรัพย์สินโดยไม่คิดค่าตอบแทน

เอกสารหลักฐานที่ควรมี ได้แก่

-

หนังสือยินยอมให้ใช้สถานประกอบการ/ทรัพย์สิน (ทั้งนี้

ผู้ยินยอมให้ใช้สถานที่/ทรัพย์สิน มีภาระภาษีเงินได้บุคคลธรรมดาจากการให้ใช้สถานที่/ทรัพย์สินโดยไม่คิดค่าตอบแทน)

กรณีเช่าสถานประกอบการโดยผู้รับเงินไม่ยอมให้หักภาษี

ณ ที่จ่าย เอกสารหลักฐานที่ควรมี ได้แก่

-

สัญญาเช่าอาคาร (หากสัญญาเกิน 3 ปี ต้องทำเป็นหนังสือและจดทะเบียนต่อพนักงานเจ้าหน้าที่ของกรมที่ดิน)

รายจ่ายที่เกี่ยวข้องกรณีเช่าสถานประกอบการซึ่งเป็นที่อยู่อาศัยของกรรมการด้วย

หรือกรณีใช้ทรัพย์สินร่วมกันกับกิจการหรือบุคคลอื่นเอกสารหลักฐานที่ควรมี ได้แก่

-

สัญญาเช่า

หมายเหตุ

-

ให้เฉลี่ยเป็นค่าใช้จ่ายของกิจการได้ตามเกณฑ์ที่เหมาะสม

-

ถ้าใบกำกับภาษีซื้อไม่ได้เป็นชื่อของผู้เช่า ภาษีซื้อขอคืนไม่ได้

ที่มา: http://www.rd.go.th/publish/seminar/SMEManualDoc_20062559.pdf