ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณี ขายกิจการ

ถามวันที่ 29 พ.ย. 2559 . ถามโดย Siwaporn.ku . เข้าชม 11 ครั้ง

ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณี ขายกิจการ

ถามวันที่ 29 พ.ย. 2559 . ถามโดย Siwaporn.ku . เข้าชม 11 ครั้ง

1 คำตอบ

ตามโจทย์

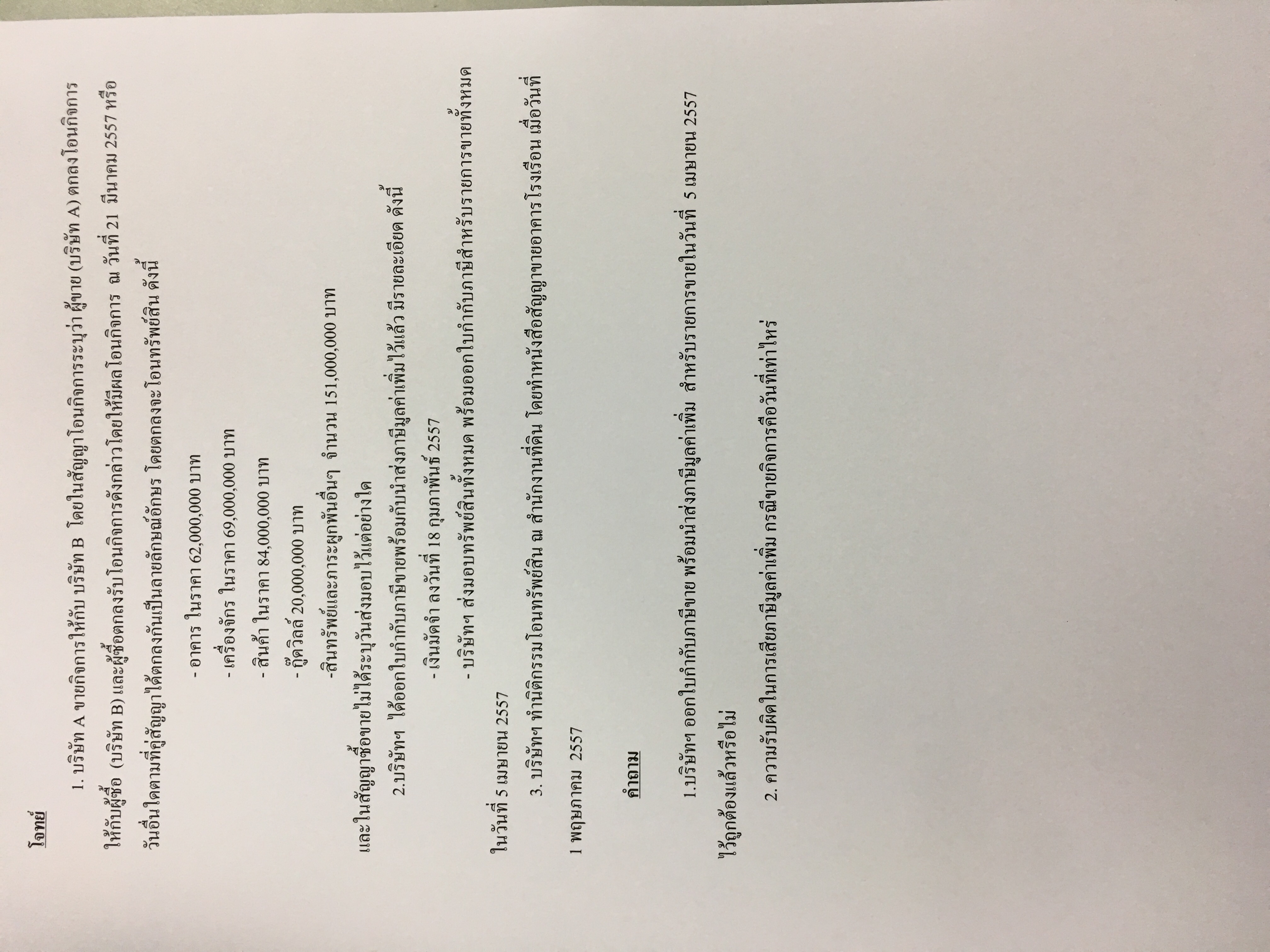

1. บริษัท A ขายกิจการให้กับบริษัท B โดยในสัญญาโอนกิจการระบุว่า ผู้ขาย (บริษัท A) ตกลงโอนกิจการให้กับผู้ซื้อ (บริษัท B) และผู้ซื้อตกลงรับโอนกิจการดังกล่าว โดยให้มีผลโอนกิจการ ณ วันที่ 21 มีนาคม 2557 หรือวันอื่นใดตามที่คู่สัญญาได้ตกลงกันเป็นลายลักษณ์อักษร โดยตกลงจะโอนทรัพย์สิน ดังนี้

- อาคาร ในราคา 62,000,000 บาท

- เครื่องจักรในราคา 69,000,000 บาท

- สินค้า ในราคา 84,000,000 บาท

- กู๊ดวิลล์ ในราคา 20,000,000 บาท

- สินทรัพย์และภาระผูกพันอื่นๆ จำนวน 151,000,000 บาท

และในสัญญาซื้อขายไม่ได้ระบุวันส่งมอบไว้แต่อย่างใด

2. บริษัทฯ ได้ออกใบกำกับภาษีขาย พร้อมกับภาษีมูลค่าเพิ่ม ไว้แล้ว มีรายละเอียดดังนี้

- เงินมัดจำ ลงวันที่ 18 กุมภาพันธ์ 2557

บริษัทฯ ส่งมอบสินทรัพย์ทั้งหมด พร้อมออกใบกำกับภาษีสำหรับรายการขายทั้งหมด ในวันที่ 5 เมษายน 2557

3. บริษัทฯ ทำนิติกรรมโอนทรัพย์สิน ณ สำนักงานที่ดิน โดยทำหนังสือสัญญาขายอาคาร โรงเรือน เมื่อวันที่่ 1 พฤษภาคม 2557

คำถาม

1. บริษัทฯ ออกใบกำกับภาษีขายพร้อมส่งภาษีมูลค่าเพิ่ม สำหรับรายการขายในวันที่ 5 เมษายน 2557 ไว้ถูกต้องแล้วหรือไม่

2. ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณีขายกิจการคือวันที่เท่าไร

ต่อข้อถาม ขอเรียนว่า

การโอนขายทรัพย์สินทั้งหมดของบริษัท A ให้แก่บริษัท B ถือเป็นการโอนกิจการทั้งหมดให้แก่กัน นั้น บรรดามีสินค้าคงเหลือและหรือทรัพย์สินที่บริษัท A ในฐานะผู้ประกอบการจดทะเบียน มีไว้ในการประกอบกิจการ ณ วันเลิกประกอบกิจการ เพราะเหตุที่บริษัท A ได้โอนกิจการทั้งหมดให้แก่ บริษท B ในฐานะผู้ประกอบการจดทะเบียนด้วยกัน นั้น ไม่นับเป็นมูลค่าของฐานภาษี หรือไม่ต้องนำไปรวมคำนวณพื่อเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/1 (8)(ฉ) แห่งประมวลรัษฎากร

1. การออกใบกำกับภาษีขายพร้อมส่งภาษีมูลค่าเพิ่ม สำหรับรายการขายในวันที่ 5 เมษายน 2557 ของบริษัทฯ ถือเป็นการออกใบกำกับภาษีโดยไม่มีสิทธิที่จะออกตามกฎหมาย บริษัทฯ ต้องรับผิดเสียภาษีขายตามใบกำกับภาษีดังกล่าว ตามมาตรา 86/13 แห่งประมวลรัษฎากร พร้อมทั้งเบี้ยปรับตามมาตรา 89 (6) แห่งประมวลรัษฎากร ในอัตราสองเท่าของจำนวนเงินภาษีมูลค่าเพิ่มตามใบกำกับภาษี นอกจากนี้ยังต้องระวางโทษทางอาญาตามมาตรา 90/4 (3) แห่งประมวลรัษฎากร อีกด้วย

เมื่อบริษัท A ไม่มีสิทธิออกใบกำกับภาษี ภาษีซื้่อตามใบกำกับภาษีที่บริษัท A ได้ออกให้แก่บริษัท B จึงถือเป็นภาษีซื้อต้องห้ามตามมาตรา 82/5 (5) แห่งประมวลรัษฎากร

2. ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณีขายกิจการ ไม่เกิด เพราะไม่นับเป็นมูลค่าของฐานภาษี ตามมาตรา 77/1 (8)(ฉ) แห่งประมวลรัษฎากร ดังกล่าวข้างต้น

1. บริษัท A ขายกิจการให้กับบริษัท B โดยในสัญญาโอนกิจการระบุว่า ผู้ขาย (บริษัท A) ตกลงโอนกิจการให้กับผู้ซื้อ (บริษัท B) และผู้ซื้อตกลงรับโอนกิจการดังกล่าว โดยให้มีผลโอนกิจการ ณ วันที่ 21 มีนาคม 2557 หรือวันอื่นใดตามที่คู่สัญญาได้ตกลงกันเป็นลายลักษณ์อักษร โดยตกลงจะโอนทรัพย์สิน ดังนี้

- อาคาร ในราคา 62,000,000 บาท

- เครื่องจักรในราคา 69,000,000 บาท

- สินค้า ในราคา 84,000,000 บาท

- กู๊ดวิลล์ ในราคา 20,000,000 บาท

- สินทรัพย์และภาระผูกพันอื่นๆ จำนวน 151,000,000 บาท

และในสัญญาซื้อขายไม่ได้ระบุวันส่งมอบไว้แต่อย่างใด

2. บริษัทฯ ได้ออกใบกำกับภาษีขาย พร้อมกับภาษีมูลค่าเพิ่ม ไว้แล้ว มีรายละเอียดดังนี้

- เงินมัดจำ ลงวันที่ 18 กุมภาพันธ์ 2557

บริษัทฯ ส่งมอบสินทรัพย์ทั้งหมด พร้อมออกใบกำกับภาษีสำหรับรายการขายทั้งหมด ในวันที่ 5 เมษายน 2557

3. บริษัทฯ ทำนิติกรรมโอนทรัพย์สิน ณ สำนักงานที่ดิน โดยทำหนังสือสัญญาขายอาคาร โรงเรือน เมื่อวันที่่ 1 พฤษภาคม 2557

คำถาม

1. บริษัทฯ ออกใบกำกับภาษีขายพร้อมส่งภาษีมูลค่าเพิ่ม สำหรับรายการขายในวันที่ 5 เมษายน 2557 ไว้ถูกต้องแล้วหรือไม่

2. ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณีขายกิจการคือวันที่เท่าไร

ต่อข้อถาม ขอเรียนว่า

การโอนขายทรัพย์สินทั้งหมดของบริษัท A ให้แก่บริษัท B ถือเป็นการโอนกิจการทั้งหมดให้แก่กัน นั้น บรรดามีสินค้าคงเหลือและหรือทรัพย์สินที่บริษัท A ในฐานะผู้ประกอบการจดทะเบียน มีไว้ในการประกอบกิจการ ณ วันเลิกประกอบกิจการ เพราะเหตุที่บริษัท A ได้โอนกิจการทั้งหมดให้แก่ บริษท B ในฐานะผู้ประกอบการจดทะเบียนด้วยกัน นั้น ไม่นับเป็นมูลค่าของฐานภาษี หรือไม่ต้องนำไปรวมคำนวณพื่อเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/1 (8)(ฉ) แห่งประมวลรัษฎากร

1. การออกใบกำกับภาษีขายพร้อมส่งภาษีมูลค่าเพิ่ม สำหรับรายการขายในวันที่ 5 เมษายน 2557 ของบริษัทฯ ถือเป็นการออกใบกำกับภาษีโดยไม่มีสิทธิที่จะออกตามกฎหมาย บริษัทฯ ต้องรับผิดเสียภาษีขายตามใบกำกับภาษีดังกล่าว ตามมาตรา 86/13 แห่งประมวลรัษฎากร พร้อมทั้งเบี้ยปรับตามมาตรา 89 (6) แห่งประมวลรัษฎากร ในอัตราสองเท่าของจำนวนเงินภาษีมูลค่าเพิ่มตามใบกำกับภาษี นอกจากนี้ยังต้องระวางโทษทางอาญาตามมาตรา 90/4 (3) แห่งประมวลรัษฎากร อีกด้วย

เมื่อบริษัท A ไม่มีสิทธิออกใบกำกับภาษี ภาษีซื้่อตามใบกำกับภาษีที่บริษัท A ได้ออกให้แก่บริษัท B จึงถือเป็นภาษีซื้อต้องห้ามตามมาตรา 82/5 (5) แห่งประมวลรัษฎากร

2. ความรับผิดในการเสียภาษีมูลค่าเพิ่ม กรณีขายกิจการ ไม่เกิด เพราะไม่นับเป็นมูลค่าของฐานภาษี ตามมาตรา 77/1 (8)(ฉ) แห่งประมวลรัษฎากร ดังกล่าวข้างต้น

ตอบเมื่อ 12 พ.ค. 2560 . ตอบโดย อจ.สุเทพ