การคำนวณภาษีเงินได้ โดยใช้สิทธิ ตาม พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559

ถามวันที่ 10 เม.ย. 2560 . ถามโดย sutticha212 . เข้าชม 14 ครั้ง

การคำนวณภาษีเงินได้ โดยใช้สิทธิ ตาม พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559

ถามวันที่ 10 เม.ย. 2560 . ถามโดย sutticha212 . เข้าชม 14 ครั้ง

การคำนวณภาษีเงินได้ โดยใช้สิทธิ หักรายจ่ายสองเท่าสำหรับการลงทุนในทรัพย์สินตาม พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559

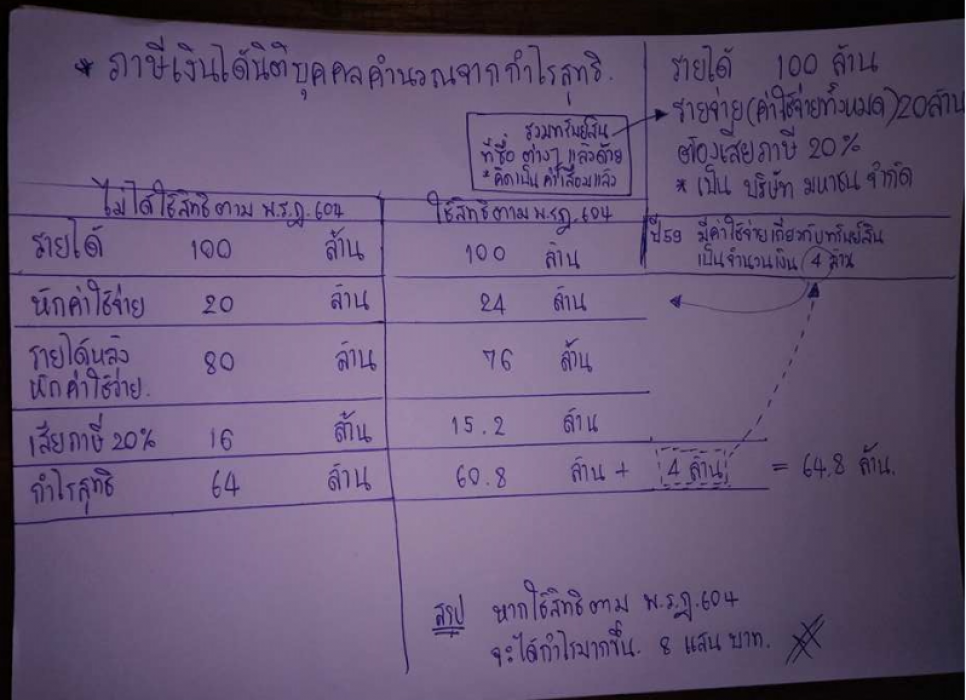

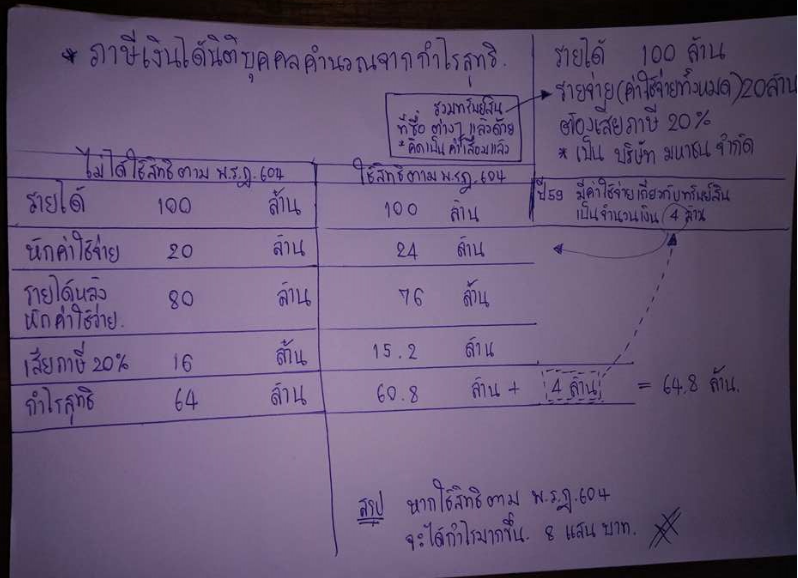

คำนวณแบบนี้ ถูกต้องไหมคะ?

คำนวณแบบนี้ ถูกต้องไหมคะ?

1 คำตอบ

........ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 604) พ.ศ. 2559 เป็นไปตามนโยบายของรัฐบาลในอันที่จะส่งเสริมการลงทุนในประเทศของผู้ประกอบการซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล เพื่อกระตุ้นระบบเศรษฐกิจในระยะสั้นเพิ่มขึ้นรวมทั้งจะช่วยเพิ่มขีดความสามารถในการแข่งขันของประเทศในระยะยาว โดยให้นำมาถือเป็นรายจ่ายได้สองเท่าของมูลค่าทรัพย์สินที่ได้จ่ายไปภายในเวลาที่กฎหมายกำหนด ดังนี้

........1. ต้องเป็นการลงทุน โดยการซื้อ เช่าซื้อ สร้าง ก่อสร้าง เป็นต้น หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร สำหรับทรัพย์สินดังต่อไปนี้

............(1) เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์

............(2) โปรแกรมคอมพิวเตอร์

............(3) ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิตที่มิใช่ได้มาเพื่อนำออกให้เช่า

............(4) อาคารถาวร แต่ไม่รวมถึงที่ดินและอาคารถาวรที่ใช้เพื่อการอยู่อาศัย

............ทั้งนี้ ต้องจ่ายไปตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 ตามหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้ที่ได้จ่ายเพื่อการลงทุนฯ ตามประกาศอธิบดี เกี่ยวกับภาษีเงินได้ (ฉบับที่ 266) 17 พฤษภาคม พ.ศ. 2559

........2. คุณลักษณะของทรัพย์สินที่จะนำมาหักเป็นรายจ่ายได้สองเท่ามีดังต่อไปนี้

............(1) ไม่เคยผ่านการใช้งานมาก่อน

............"(2) เป็นทรัพย์สินที่นำมาหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินได้ ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร โดยทรัพย์สินนั้นต้องได้มาและอยู่ในสภาพพร้อมใช้การตามประสงค์ภายในวันที่ 31 ธันวาคม พ.ศ. 2559 เว้นแต่ทรัพย์สินเฉพาะเครื่องจักรตามมาตรา 3 (1) และอาคารถาวรตามมาตรา 3 (4) ที่อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม พ.ศ. 2559 ก็ได้"

(แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 622) พ.ศ. 2559)

............(3) ต้องอยู่ในราชอาณาจักร เว้นแต่ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ

............(4) ไม่เป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษีที่เกี่ยวข้องกับทรัพย์สินนั้นตามพระราชกฤษฎีกาที่ออกตามความในประมวลรัษฎากร ไม่ว่าทั้งหมดหรือบางส่วน

............(5) ไม่เป็นทรัพย์สินที่นำไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน ไม่ว่าทั้งหมดหรือบางส่วน เว้นแต่เป็นการนำไปใช้ในโครงการตามมาตรการเร่งรัดการลงทุนของคณะกรรมการส่งเสริมการลงทุนที่ได้รับสิทธิประโยชน์ตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ยังไม่มีการลงทุนจริงและเลือกที่จะไม่ใช้สิทธิประโยชน์นั้น

........3. หลักเกณฑ์เกี่ยวกับการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน

............สำหรับทรัพย์สินที่เป็นส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์ หรือโปรแกรมคอมพิวเตอร์ และยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ที่มิใช่ได้มาเพื่อนำออกให้เช่า ต้องเกิดจากการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกิดขึ้นจากสัญญา ใบสั่งซื้อ ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้น แล้วแต่กรณี ที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน 2558 ถึงวันที่ 31 ธันวาคม 2559

............เนื่องจากทรัพย์สินบางประเภท เช่น เครื่องจักรและอาคารถาวร เป็นทรัพย์สินที่ต้องใช้ระยะเวลานานในการติดตั้ง หรือก่อสร้าง สำหรับทรัพย์สินที่เป็นเครื่องจักร อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม พ.ศ. 2559 ก็ได้

............และสำหรับอาคารถาวร แต่ไม่รวมถึงที่ดินและอาคารถาวรที่ใช้เพื่อการอยู่อาศัย ต้องเกิดจากการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินดังนี้

............“(1) ต้องขออนุญาตก่อสร้างหรือดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 โดยยื่นคำขอต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

............(2) ต้องแจ้งก่อสร้างหรือดัดแปลงอาคารตามมาตรา 39 ทวิ แห่งพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 ต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

............(3) กรณีที่ไม่ถือเป็นการดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 และกฎกระทรวง ฉบับที่ 11 (พ.ศ. 2528) ออกตามความในพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 จะต้องเกิดจากสัญญาจ้าง ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้น แล้วแต่กรณี ที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559”

(ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 266) แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 270))

............การลงทุนในทรัพย์สินประเภทอาคารถาวร ไม่รวมถึงการลงทุนในทรัพย์สินโดยการซื้อหรือเช่าซื้อทรัพย์สินนั้นมา

........4. หลักเกณฑ์ วิธีการ เงื่อนไข และระยะเวลาการหักเป็นรายจ่ายได้อีกหนึ่งเท่าของมูลค่าทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปเพื่อการลงทุนหรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร เป็นจำนวนร้อยละหนึ่งร้อยของรายจ่ายตามจำนวนที่ได้จ่ายไปจริงตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 โดยให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกันตามระยะเวลาดังนี้

............(1) เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์ หรือ และ ให้ยกเว้นตามส่วนเฉลี่ยสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกัน

............(2) โปรแกรมคอมพิวเตอร์ ให้ยกเว้นตามส่วนเฉลี่ยสำหรับระยะเวลาสามรอบระยะเวลาบัญชีต่อเนื่องกัน

............(3) ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ที่มิใช่ได้มาเพื่อนำออกให้เช่า ให้ยกเว้นสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกัน

............(4) อาคารถาวร ให้ยกเว้นสำหรับระยะเวลายี่สิบรอบระยะเวลาบัญชีต่อเนื่องกัน

........5. หลักเกณฑ์เกี่ยวกับกำหนดเวลาการเริ่มใช้สิทธิหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสิทธิได้รับยกเว้นภาษีเงินได้นิติบุคคลสองเท่าของมูลค่าการลงทุนในทรัพย์สิน โดยเริ่มใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลดังนี้

............(1) กรณีทั่วไปนอกจาก (2) ให้เริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

............(2) กรณีที่นำทรัพย์สินตามข้อ 1 ไปใช้ในโครงการที่มีสิทธิได้รับสิทธิประโยชน์ตามมาตรการเร่งรัดการลงทุนของคณะกรรมการส่งเสริมการลงทุนที่ได้รับสิทธิประโยชน์ตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ยังไม่มีการลงทุนจริงและเลือกที่จะไม่ใช้สิทธิประโยชน์นั้น ให้เริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีถัดจากรอบระยะเวลาบัญชีที่สิทธิยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุนสิ้นสุดลง โดยถือเสมือนเป็นการใช้สิทธิยกเว้นเช่นเดียวกับกรณี (1) และให้ถือว่าการเริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีดังกล่าว เป็นการเริ่มใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลแทนการเริ่มต้นใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

........6.หลักเกณฑ์เกี่ยวกับการจัดทำรายงานแสดงรายละเอียดของทรัพย์สินเพื่อการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน ที่ใช้สิทธิหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล โดยหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน ต้องจัดทำรายงานแสดงรายละเอียดของทรัพย์สินที่ใช้สิทธิยกเว้นนั้น โดยต้องมีรายการและข้อความอย่างน้อย ตามแบบที่แนบท้ายประกาศนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

............ทรัพย์สินดังกล่าวจะต้องมีอยู่ในทะเบียนทรัพย์สินของบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือเอกสารอื่นใดในทำนองเดียวกันที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทำขึ้น

........7. กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ใช้สิทธิยกเว้นภาษีเงินได้โดยหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สินตามพระราชกฤษฎีกาฯ (ฉบับที่ 604) พ.ศ. 2559 แล้ว ต่อมาไม่ปฏิบัติตามหลักเกณฑ์ที่กำหนด จะมีผลดังนี้

............กรณีเกิดเหตุการณ์ดังกล่าวในรอบระยะเวลาบัญชีใด ให้สิทธิที่จะได้รับยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกานี้สิ้นสุดลง และบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะต้องนำเงินได้ที่ได้ใช้สิทธิยกเว้นภาษีเงินได้ไปแล้วไปรวมเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ในรอบระยะเวลาบัญชีที่ได้ใช้สิทธินั้น เว้นแต่กรณีที่มีการขายทรัพย์สินหรือทรัพย์สินถูกทำลายหรือสูญหายหรือสิ้นสภาพ ให้สิทธิยกเว้นภาษีเงินได้นั้นสิ้นสุดลงนับแต่รอบระยะเวลาบัญชีที่ได้ขายทรัพย์สินหรือทรัพย์สินนั้นถูกทำลายหรือสูญหายหรือสิ้นสภาพ แล้วแต่กรณี โดยไม่ต้องนำเงินได้ที่ได้รับจากการใช้สิทธิยกเว้นภาษีเงินได้ที่ได้รับแล้วไปรวมเป็นรายได้ในการคำนวณกำไรสุทธิอีก

........ดังนั้น เมื่อได้ศึกษาหลักเกณฑ์การคำนวณภาษีเงินได้ โดยใช้สิทธิ หักรายจ่ายสองเท่าสำหรับการลงทุนในทรัพย์สินตาม พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559 ดังกล่าวข้างต้นแล้ว การคำนวณกำไรสุทธิและภาษีเงินได้นิติบุคคลตามที่ปรากฏในตารางข้างต้น จึงไม่ถูกต้อง

........ประการที่หนึ่ง ไม่ทราบแน่ชัดว่า ทรัพย์สินที่ลงทุนเป็นทรัพย์สินประเภทใด

........ประการที่สอง ระยะเวลาการหักเป็นรายจ่ายได้อีกหนึ่งเท่าของมูลค่าทรัพย์สินมีไม่เท่ากันตามประเภทของทรัพย์สิน ตามข้อ 4 ข้างต้น ไม่สามารถนำมาหักทั้ง 100% ในรอบระยะเวลาบัญชีที่พร้อมใข้งานได้

........1. ต้องเป็นการลงทุน โดยการซื้อ เช่าซื้อ สร้าง ก่อสร้าง เป็นต้น หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร สำหรับทรัพย์สินดังต่อไปนี้

............(1) เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์

............(2) โปรแกรมคอมพิวเตอร์

............(3) ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ตามกฎหมายว่าด้วยพิกัดอัตราภาษีสรรพสามิตที่มิใช่ได้มาเพื่อนำออกให้เช่า

............(4) อาคารถาวร แต่ไม่รวมถึงที่ดินและอาคารถาวรที่ใช้เพื่อการอยู่อาศัย

............ทั้งนี้ ต้องจ่ายไปตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 ตามหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้ที่ได้จ่ายเพื่อการลงทุนฯ ตามประกาศอธิบดี เกี่ยวกับภาษีเงินได้ (ฉบับที่ 266) 17 พฤษภาคม พ.ศ. 2559

........2. คุณลักษณะของทรัพย์สินที่จะนำมาหักเป็นรายจ่ายได้สองเท่ามีดังต่อไปนี้

............(1) ไม่เคยผ่านการใช้งานมาก่อน

............"(2) เป็นทรัพย์สินที่นำมาหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินได้ ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร โดยทรัพย์สินนั้นต้องได้มาและอยู่ในสภาพพร้อมใช้การตามประสงค์ภายในวันที่ 31 ธันวาคม พ.ศ. 2559 เว้นแต่ทรัพย์สินเฉพาะเครื่องจักรตามมาตรา 3 (1) และอาคารถาวรตามมาตรา 3 (4) ที่อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม พ.ศ. 2559 ก็ได้"

(แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 622) พ.ศ. 2559)

............(3) ต้องอยู่ในราชอาณาจักร เว้นแต่ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ

............(4) ไม่เป็นทรัพย์สินที่ได้รับสิทธิประโยชน์ทางภาษีที่เกี่ยวข้องกับทรัพย์สินนั้นตามพระราชกฤษฎีกาที่ออกตามความในประมวลรัษฎากร ไม่ว่าทั้งหมดหรือบางส่วน

............(5) ไม่เป็นทรัพย์สินที่นำไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน ไม่ว่าทั้งหมดหรือบางส่วน เว้นแต่เป็นการนำไปใช้ในโครงการตามมาตรการเร่งรัดการลงทุนของคณะกรรมการส่งเสริมการลงทุนที่ได้รับสิทธิประโยชน์ตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ยังไม่มีการลงทุนจริงและเลือกที่จะไม่ใช้สิทธิประโยชน์นั้น

........3. หลักเกณฑ์เกี่ยวกับการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน

............สำหรับทรัพย์สินที่เป็นส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์ หรือโปรแกรมคอมพิวเตอร์ และยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ที่มิใช่ได้มาเพื่อนำออกให้เช่า ต้องเกิดจากการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกิดขึ้นจากสัญญา ใบสั่งซื้อ ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้น แล้วแต่กรณี ที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน 2558 ถึงวันที่ 31 ธันวาคม 2559

............เนื่องจากทรัพย์สินบางประเภท เช่น เครื่องจักรและอาคารถาวร เป็นทรัพย์สินที่ต้องใช้ระยะเวลานานในการติดตั้ง หรือก่อสร้าง สำหรับทรัพย์สินที่เป็นเครื่องจักร อาจได้มาหรืออยู่ในสภาพพร้อมใช้การตามประสงค์ภายหลังวันที่ 31 ธันวาคม พ.ศ. 2559 ก็ได้

............และสำหรับอาคารถาวร แต่ไม่รวมถึงที่ดินและอาคารถาวรที่ใช้เพื่อการอยู่อาศัย ต้องเกิดจากการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินดังนี้

............“(1) ต้องขออนุญาตก่อสร้างหรือดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 โดยยื่นคำขอต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

............(2) ต้องแจ้งก่อสร้างหรือดัดแปลงอาคารตามมาตรา 39 ทวิ แห่งพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 ต่อเจ้าพนักงานท้องถิ่นตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 หรือ

............(3) กรณีที่ไม่ถือเป็นการดัดแปลงอาคารตามพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 และกฎกระทรวง ฉบับที่ 11 (พ.ศ. 2528) ออกตามความในพระราชบัญญัติควบคุมอาคาร พ.ศ. 2522 จะต้องเกิดจากสัญญาจ้าง ใบสั่งจ้าง หรือข้อตกลงในลักษณะทำนองเดียวกันทั้งสิ้น แล้วแต่กรณี ที่ได้กระทำตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559”

(ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 266) แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 270))

............การลงทุนในทรัพย์สินประเภทอาคารถาวร ไม่รวมถึงการลงทุนในทรัพย์สินโดยการซื้อหรือเช่าซื้อทรัพย์สินนั้นมา

........4. หลักเกณฑ์ วิธีการ เงื่อนไข และระยะเวลาการหักเป็นรายจ่ายได้อีกหนึ่งเท่าของมูลค่าทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายไปเพื่อการลงทุนหรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม ตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร เป็นจำนวนร้อยละหนึ่งร้อยของรายจ่ายตามจำนวนที่ได้จ่ายไปจริงตั้งแต่วันที่ 3 พฤศจิกายน พ.ศ. 2558 ถึงวันที่ 31 ธันวาคม พ.ศ. 2559 โดยให้ยกเว้นตามส่วนเฉลี่ยเป็นจำนวนเท่ากันของจำนวนเงินได้ที่ได้รับยกเว้นสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกันตามระยะเวลาดังนี้

............(1) เครื่องจักร ส่วนประกอบ อุปกรณ์ เครื่องมือ เครื่องใช้ เครื่องตกแต่ง และเฟอร์นิเจอร์ หรือ และ ให้ยกเว้นตามส่วนเฉลี่ยสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกัน

............(2) โปรแกรมคอมพิวเตอร์ ให้ยกเว้นตามส่วนเฉลี่ยสำหรับระยะเวลาสามรอบระยะเวลาบัญชีต่อเนื่องกัน

............(3) ยานพาหนะที่จดทะเบียนในราชอาณาจักรตามกฎหมายว่าด้วยยานพาหนะนั้นๆ แต่ไม่รวมถึงรถยนต์นั่งหรือรถยนต์โดยสารที่มีที่นั่งไม่เกิน 10 คน ที่มิใช่ได้มาเพื่อนำออกให้เช่า ให้ยกเว้นสำหรับระยะเวลาห้ารอบระยะเวลาบัญชีต่อเนื่องกัน

............(4) อาคารถาวร ให้ยกเว้นสำหรับระยะเวลายี่สิบรอบระยะเวลาบัญชีต่อเนื่องกัน

........5. หลักเกณฑ์เกี่ยวกับกำหนดเวลาการเริ่มใช้สิทธิหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสิทธิได้รับยกเว้นภาษีเงินได้นิติบุคคลสองเท่าของมูลค่าการลงทุนในทรัพย์สิน โดยเริ่มใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลดังนี้

............(1) กรณีทั่วไปนอกจาก (2) ให้เริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

............(2) กรณีที่นำทรัพย์สินตามข้อ 1 ไปใช้ในโครงการที่มีสิทธิได้รับสิทธิประโยชน์ตามมาตรการเร่งรัดการลงทุนของคณะกรรมการส่งเสริมการลงทุนที่ได้รับสิทธิประโยชน์ตามกฎหมายว่าด้วยการส่งเสริมการลงทุนที่ยังไม่มีการลงทุนจริงและเลือกที่จะไม่ใช้สิทธิประโยชน์นั้น ให้เริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีถัดจากรอบระยะเวลาบัญชีที่สิทธิยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุนสิ้นสุดลง โดยถือเสมือนเป็นการใช้สิทธิยกเว้นเช่นเดียวกับกรณี (1) และให้ถือว่าการเริ่มใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีดังกล่าว เป็นการเริ่มใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลแทนการเริ่มต้นใช้สิทธิยกเว้นตั้งแต่รอบระยะเวลาบัญชีที่เริ่มต้นหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร

........6.หลักเกณฑ์เกี่ยวกับการจัดทำรายงานแสดงรายละเอียดของทรัพย์สินเพื่อการลงทุน หรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน ที่ใช้สิทธิหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน

............ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล โดยหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สิน ต้องจัดทำรายงานแสดงรายละเอียดของทรัพย์สินที่ใช้สิทธิยกเว้นนั้น โดยต้องมีรายการและข้อความอย่างน้อย ตามแบบที่แนบท้ายประกาศนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

............ทรัพย์สินดังกล่าวจะต้องมีอยู่ในทะเบียนทรัพย์สินของบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือเอกสารอื่นใดในทำนองเดียวกันที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทำขึ้น

........7. กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ใช้สิทธิยกเว้นภาษีเงินได้โดยหักเป็นรายจ่ายได้สองเท่าของมูลค่าการลงทุนในทรัพย์สินตามพระราชกฤษฎีกาฯ (ฉบับที่ 604) พ.ศ. 2559 แล้ว ต่อมาไม่ปฏิบัติตามหลักเกณฑ์ที่กำหนด จะมีผลดังนี้

............กรณีเกิดเหตุการณ์ดังกล่าวในรอบระยะเวลาบัญชีใด ให้สิทธิที่จะได้รับยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกานี้สิ้นสุดลง และบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะต้องนำเงินได้ที่ได้ใช้สิทธิยกเว้นภาษีเงินได้ไปแล้วไปรวมเป็นรายได้ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ในรอบระยะเวลาบัญชีที่ได้ใช้สิทธินั้น เว้นแต่กรณีที่มีการขายทรัพย์สินหรือทรัพย์สินถูกทำลายหรือสูญหายหรือสิ้นสภาพ ให้สิทธิยกเว้นภาษีเงินได้นั้นสิ้นสุดลงนับแต่รอบระยะเวลาบัญชีที่ได้ขายทรัพย์สินหรือทรัพย์สินนั้นถูกทำลายหรือสูญหายหรือสิ้นสภาพ แล้วแต่กรณี โดยไม่ต้องนำเงินได้ที่ได้รับจากการใช้สิทธิยกเว้นภาษีเงินได้ที่ได้รับแล้วไปรวมเป็นรายได้ในการคำนวณกำไรสุทธิอีก

........ดังนั้น เมื่อได้ศึกษาหลักเกณฑ์การคำนวณภาษีเงินได้ โดยใช้สิทธิ หักรายจ่ายสองเท่าสำหรับการลงทุนในทรัพย์สินตาม พ.ร.ฎ. (ฉบับที่ 604) พ.ศ. 2559 ดังกล่าวข้างต้นแล้ว การคำนวณกำไรสุทธิและภาษีเงินได้นิติบุคคลตามที่ปรากฏในตารางข้างต้น จึงไม่ถูกต้อง

........ประการที่หนึ่ง ไม่ทราบแน่ชัดว่า ทรัพย์สินที่ลงทุนเป็นทรัพย์สินประเภทใด

........ประการที่สอง ระยะเวลาการหักเป็นรายจ่ายได้อีกหนึ่งเท่าของมูลค่าทรัพย์สินมีไม่เท่ากันตามประเภทของทรัพย์สิน ตามข้อ 4 ข้างต้น ไม่สามารถนำมาหักทั้ง 100% ในรอบระยะเวลาบัญชีที่พร้อมใข้งานได้

ตอบเมื่อ 4 มิ.ย. 2560 . ตอบโดย อจ.สุเทพ