เรียกให้ชำระภาษีมูลค่าเพิ่ม เบี้ยปรับเงินเพิ่มโดยไม่ต้องออกหมายเรียกตรวจเอกสารทางบัญ

ถามวันที่ 12 ก.ค. 2559 . ถามโดย boonruk888 . เข้าชม 61 ครั้ง

เรียกให้ชำระภาษีมูลค่าเพิ่ม เบี้ยปรับเงินเพิ่มโดยไม่ต้องออกหมายเรียกตรวจเอกสารทางบัญ

ถามวันที่ 12 ก.ค. 2559 . ถามโดย boonruk888 . เข้าชม 61 ครั้ง

กราบเรียนอาจารย์สุเทพ พงษ์พิทักษ์

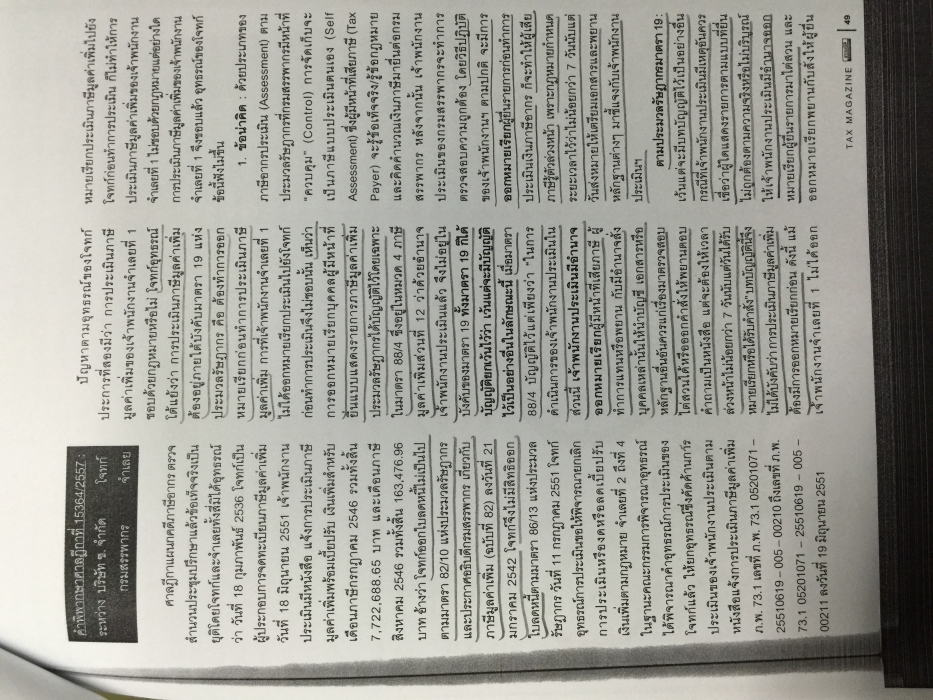

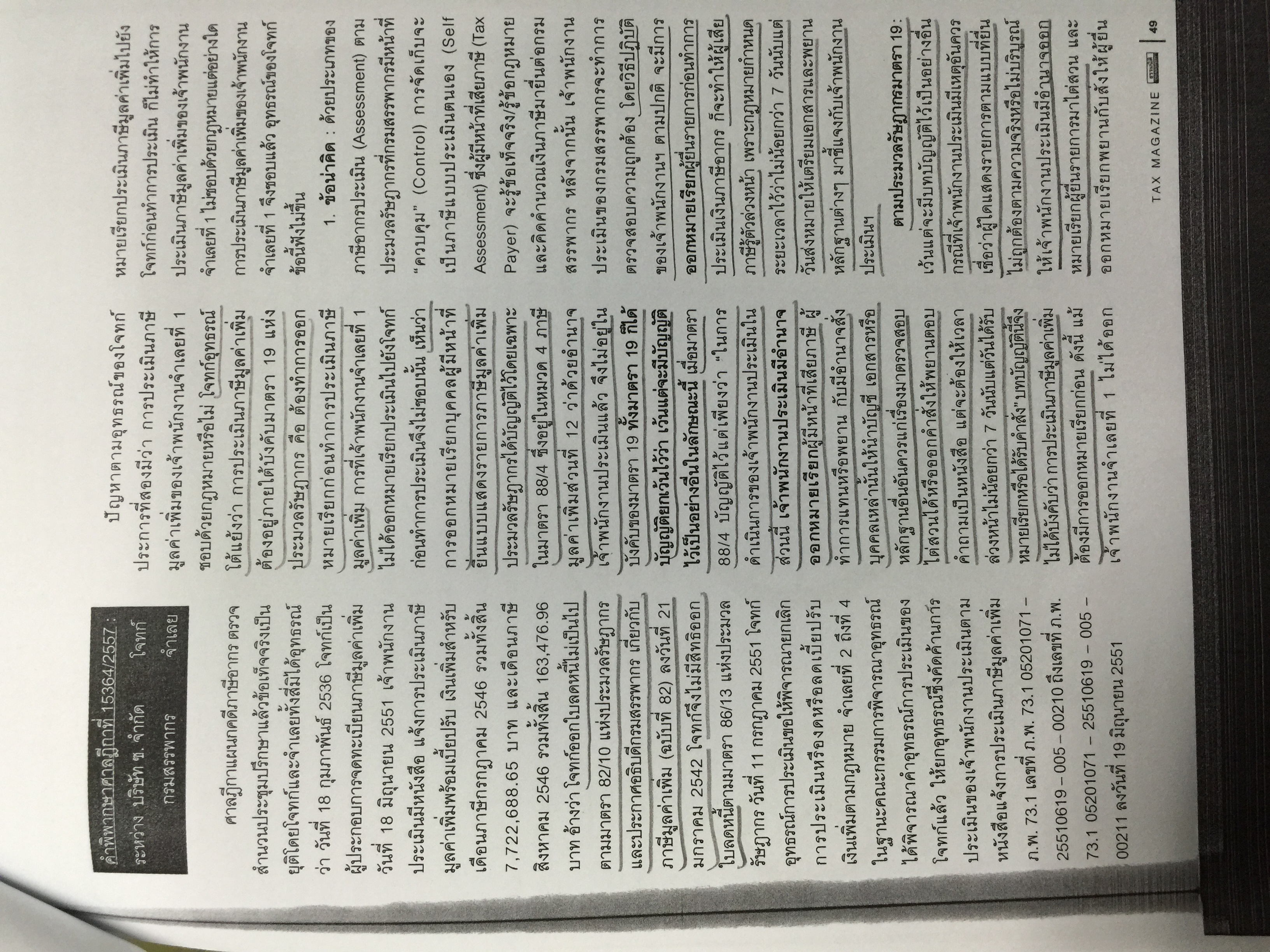

กรณีคำพิพากษาศาลฎีกา ที่15364/2557 ศาลฎีกาได้ตัดสินคดีโดยมีคำวินิจฉัยว่า กรมสรรพากรสามารถใช้อำนาจตามมาตรา 88/4 แจ้งการประเมินภาษีมูลค่าเพิ่ม เบี้ยปรับเงินเพิ่ม โดยไม่ต้องปฏิบัติตาม มาตรา 19 ซึ่งกำหนดให้ออกหมายเรียกผู้เสียภาษีให้เตรียมเอกสารและพยานหลักฐานต่างๆไปชี้แจงต่อเจ้าพนักงานปรดเมิน

ผมมีข้อสงสัยว่า กรมสรรพากรจะประเมินภาษีมูลค่าเพิ่มจากฐานอันใด ในเมื่อไม่มีการออกหมายเรียกตรวจสอบบัญชีเอกสารใดๆก่อน เนื่องจากคดีนี้เป็นข้อพิพาทกรณีออกใบลดหนี้ไม่เป็นไปตาม มาตรา 82/10 และ ปอ. ฉบับที่ 82 ซึ่งโดยรูปการณ์ของคดี กรมสรรพากรจะอนุมานใบลดหนี้ขึ้นมาได้อย่างไรครับ

กรณีคำพิพากษาศาลฎีกา ที่15364/2557 ศาลฎีกาได้ตัดสินคดีโดยมีคำวินิจฉัยว่า กรมสรรพากรสามารถใช้อำนาจตามมาตรา 88/4 แจ้งการประเมินภาษีมูลค่าเพิ่ม เบี้ยปรับเงินเพิ่ม โดยไม่ต้องปฏิบัติตาม มาตรา 19 ซึ่งกำหนดให้ออกหมายเรียกผู้เสียภาษีให้เตรียมเอกสารและพยานหลักฐานต่างๆไปชี้แจงต่อเจ้าพนักงานปรดเมิน

ผมมีข้อสงสัยว่า กรมสรรพากรจะประเมินภาษีมูลค่าเพิ่มจากฐานอันใด ในเมื่อไม่มีการออกหมายเรียกตรวจสอบบัญชีเอกสารใดๆก่อน เนื่องจากคดีนี้เป็นข้อพิพาทกรณีออกใบลดหนี้ไม่เป็นไปตาม มาตรา 82/10 และ ปอ. ฉบับที่ 82 ซึ่งโดยรูปการณ์ของคดี กรมสรรพากรจะอนุมานใบลดหนี้ขึ้นมาได้อย่างไรครับ

1 คำตอบ

เรียน คุณ boonruk888

การตอบคำถามนี้ ต้องการความรู้ความเข้าใจเกี่ยวกับ “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร (อาจจะยาวไป แต่ต้องอ่าน - ศึกษา จึงจะหายสงสัย) ดังนี้

1. การจัดแบ่งประเภทภาษีอากร เพื่อการบริหารจัดเก็บภาษีอากรตามประมวลรัษฎากร แบ่งเป็น

(1) ภาษีอากรประเมิน ตามมาตรา 14 แห่งประมวลรัษฎากร

(2) ภาษีอากรที่มิใช่ภาษีอากรประเมิน ได้แก่ อากรแสตมป์

2. ภาษีอากรประเมิน ตามมาตรา 14 แห่งประมวลรัษฎากร บัญญัติว่า

“มาตรา 14 ภาษีอากรประเมิน คือ ที่มีระบุไว้ในหมวดนั้นๆ ว่า เป็นภาษีอากรประเมิน”

หมวดนั้นๆ หรือหมวดที่มีข้อความระบุว่า เป็น “ภาษีอากรประเมิน” ได้แก่

(1) “ภาษีเงินได้” ตามหมวด 3 ซึ่งตามมาตรา 38 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 38 ภาษีเงินได้นี้อยู่ในประเภทภาษีอากรประเมิน และให้เจ้าพนักงานประเมินเป็นผู้ประเมินเกี่ยวกับภาษีในหมวดนี้

(2) “ภาษีมูลค่าเพิ่ม” ตามหมวด 4 ซึ่งตามมาตรา 77 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 77 ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน”

(3) “ภาษีธุรกิจเฉพาะ” ตามหมวด 5 ซึ่งตามมาตรา 91 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 91 ภาษีธุรกิจเฉพาะเป็นภาษีอากรประเมิน”

3. ตามมาตรา 15 ได้กำหนดหลักการนำบทบัญญัติตามหมวด 2 “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ไปปรับใช้กับหมวดภาษีอากรประเมิน ตามหมวด 3 หมวด 4 และหมวด 5 ดังนี้

“มาตรา 15 เว้นแต่จะมีบัญญัติไว้เป็นอย่างอื่นในหมวดต่าง ๆ แห่งลักษณะนี้ ให้ใช้บทบัญญัติในหมวดนี้บังคับแก่การภาษีอากรประเมินทุกประเภท”

ความตามมาตรา 15 แห่งประมวลรัษฎากร บัญญัติให้นำบทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 ซึ่งเป็น “บทบัญญัติกำหมายทั่วไป” ไปใช้บังคับกับการบริหารการจัดเก็บภาษีอากรประเมินตามหมวด 3 หมวด 4 และหมวด 5 ซึ่งเป็น “บทบัญญัติกฎหมายพิเศษ” เว้นแต่ตามตามหมวด 3 หมวด 4 และหมวด 5 จะมีบทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” บัญญัติไว้เป็นอย่างอื่น

4. บทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 หรือวิธีการบริหารการจัดเก็บภาษีอากรประเมิน โดยทั่วไปประกอบด้วย

(1) การยื่นรายการประเมินตนเอง (Self-assessment) โดยผู้ต้องเสียภาษีอากรหรือผู้นำส่งภาษีอากร ตามมาตรา 17 วรรคแรก แห่งประมวลรัษฎากร

(2) เจ้าพนักงานประเมิน ตามมาตรา 16 ประกอบมาตรา 4 แห่งประมวลรัษฎากร

(3) อำนาจเจ้าพนักงานประเมน ตามมาตรา 18 ถึงมาตรา 27 จัดวา แห่งประมวลรัษฎากร เว้นแต่บทบัญญัติมาตรา 27 ตรี แห่งประมวลรัษฎากร ประกอบด้วย

(ก) อำนาจการประเมินภาษีอากรก่อนถึงกำหนดเวลาการยื่นรายการ ตามมาตรา 18 ทวิ แห่งประมวลรัษฎากร

(ข) อำนาจการประเมินความถูกต้องของแบบแสดงรายการ ตามมาตรา 18 ประกอบกับมาตรา 27 และมาตรา 18 ตรี แห่งประมวลรัษฎากร

(ค) อำนาจการประเมินตามผลการตรวจสอบตามหมายเรียก กรณีผู้ต้องเสียภาษีอากรยื่นแบบแสดงรายการตามมาตรา 17 แห่งประมวลรัษฎากรไว้แล้ว ประกอบด้วย

- อำนาจในการออกหมายเรียก ตามมาตรา 19 แห่งประมวลรัษฎากร

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 20 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 21 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรไม่ให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ ซึ่งเป็นกรณีต้องห้ามมิให้อุทธรณ์การประเมิน

- อำนาจการประเมินเบี้ยปรับ ตามมาตรา 22 แห่งประมวลรัษฎากร

- อำนาจการประเมินเงินเพิ่ม ตามมาตรา 27 แห่งประมวลรัษฎากร

- อำนาจแจ้งการประเมิน ตามมาตรา 18 ตรี แห่งประมวลรัษฎากร

(ง) อำนาจการประเมินตามผลการตรวจสอบตามหมายเรียก กรณีผู้ต้องเสียภาษีอากรมิได้ยื่นแบบแสดงรายการตามมาตรา 17 แห่งประมวลรัษฎากรไว้ ประกอบด้วย

- อำนาจในการออกหมายเรียก ตามมาตรา 23 แห่งประมวลรัษฎากร

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 24 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 25 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรไม่ให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ ซึ่งเป็นกรณีต้องห้ามมิให้อุทธรณ์การประเมิน

- อำนาจการประเมินเบี้ยปรับ ตามมาตรา 26 แห่งประมวลรัษฎากร

- อำนาจการประเมินเงินเพิ่ม ตามมาตรา 27 แห่งประมวลรัษฎากร

- อำนาจแจ้งการประเมิน ตามมาตรา 18 ตรี แห่งประมวลรัษฎากร

(จ) เบี้ยปรับ และเงินเพิ่มให้ถือเป็นค่าภาษีอากร และอำนาจในการงดหรือลดเบี้ยปรับ ตามมาตรา 27 ทวิ แห่งประมวลรัษฎากร

(ฉ) อำนาจในการตรวจสอบการขอคืนภาษีอากร ตามมาตรา 27 จัดวา แห่งประมวลรัษฎากร

(4) การขอคืนภาษีอากรตามมาตรา 27 ตรี แห่งประมวลรัษฎากร

(5) การกำหนดหน้าที่อื่นให้ผู้ต้องเสียหรือผู้นำส่งภาษีอากรปฏิบัติ เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากรประเมิน ตามมาตรา 17 วรรคสอง และวรรคสาม แห่งประมวลรัษฎากร

(6) การอุทธรณ์การประเมิน ตามมาตรา 28 – มาตรา 34 ของส่วน 2 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร

(7) บทกำหนดโทษ (ทางอาญา) ตามมาตรา 35 – มาตรา 37 ทวิ ของส่วน 3 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร

5. ตามหมวด 3 ว่าด้วย “ภาษีเงินได้” ทั้งกรณีภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลนั้น ต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่

(1) อำนาจการประเมินเงินได้พึงประเมินจากการให้เช่าทรัพย์สิน ตามมาตรา 40 (5) วรรคสอง แห่งประมวลรัษฎากร

(2) อำนาจการประเมินเงินได้สุทธิ ตามมาตรา 49 แห่งประมวลรัษฎากร

(3) การผ่อนชำระภาษีเงินได้บุคคลธรรมดา ตามมาตรา 64 แห่งประมวลรัษฎากร

(4) การขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 63 แห่งประมวลรัษฎากร

(5) อำนาจการประเมินรายได้จากการประกอบกิจการตามมาตรา 65 ทวิ (4) แห่งประมวลรัษฎากร

(6) อำนาจการประเมินต้นทุนสินค้าที่นำเข้า ตามมาตรา 65 ทวิ (7) แห่งประมวลรัษฎากร

(7) อำนาจการประเมินเงินเพิ่ม ตามมาตรา 67 ตรี มาตรา 71 (2) และมาตรา 72 แห่งประมวลรัษฎากร

6. ตามหมวด 4 ภาษีมูลค่าเพิ่ม โดยทั่วไปต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่กรณีต่อไปนี้

(1) การกำหนดหน้าที่อื่นให้แก่ผู้ประกอบการต้องปฏิบัติตาม ได้แก่

(ก) การจดทะเบียนภาษีมูลค่าเพิ่ม ตามส่วน 9 มาตรา 85 – มาตรา 85/19 แห่งประมวลรัษฎากร

(ข) ใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้ ตามส่วน 10 มาตรา 86 – มาตรา 86/14 แห่งประมวลรัษฎากร

(ค) การจัดทำรายงานและการเก็บรักษารายงาน และหลักฐานเอกสาร ตามส่วน 11 มาตรา 87 – มาตรา 87/3 แห่งประมวลรัษฎากร

(2) อำนาจเจ้าพนักงานประเมิน ตามส่วน 12 มาตรา 88 – มาตรา 88/6 แห่งประมวลรัษฎากร

(3) เบี้ยปรับ – เงินเพิ่ม ตามส่วน 13 มาตรา 89 – มาตรา 89/2 แห่งประมวลรัษฎากร

(4) บทกำหนดโทษ ตามส่วน 14 มาตรา 90 – มาตรา 90/5 แห่งประมวลรัษฎากร

7. ตามหมวด 5 ภาษีธุรกิจเฉพาะ โดยทั่วไปต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่กรณีในลักษณะทำนองเดียวกับภาษีมูลค่าเพิ่ม (ไม่ขออธิบาย)

8. กล่าวเฉพาะ “อำนาจเจ้าพนักงานประเมิน” ภาษีมูลค่าเพิ่ม ตามส่วน 12 มาตรา 88 – มาตรา 88/6 แห่งประมวลรัษฎากร นั้น ตามมาตรา 88 แห่งประมวลรัษฎากร บัญญัติให้อำนาจประเมินมูลค่าเพิ่ม เบี้ยปรับและเงินเพิ่มตามหมวด 4 โดยมิพักต้องออกหมายเรียก ตามมาตรา 88/4 แห่งประมวลรัษฎากร (ไม่ต้องกล่าวถึงมาตรา 19 แห่งประมวลรัษฎากร เพราะไม่ต้องนำมาใช้บังคับแล้ว) ในกรณีดังต่อไปนี้

(1) ปรากฏแก่เจ้าพนักงานประเมินว่า ผู้มีหน้าที่เสียภาษีมิได้ยื่นแบบแสดงรายการภาษี แบบนำส่งภาษี หรือแบบใบขนสินค้าภายในเวลาที่กฎหมายกำหนด

(2) ในกรณีเจ้าพนักงานประเมินมีหลักฐานแสดงว่า ผู้มีหน้าที่เสียภาษียื่นแบบแสดงรายการภาษี แบบนำส่งภาษี หรือแบบใบขนสินค้า โดยแสดงจำนวนภาษีที่ต้องเสียต่ำกว่าความเป็นจริง

(3) ผู้มีหน้าที่เสียภาษีไม่ปฏิบัติตามหมายเรียกของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมินโดยไม่มีเหตุผลอันสมควร

(4) ผู้ประกอบการไม่สามารถแสดงใบกำกับภาษีในกรณีภาษีซื้อ หรือสำเนาใบกำกับภาษีในกรณีภาษีขาย พร้อมทั้งหลักฐานอื่นเพื่อการคำนวณภาษีหรือการเครดิตภาษี

(5) ผู้ประกอบการไม่เก็บสำเนาใบกำกับภาษีในกรณีภาษีขายและหลักฐานต่าง ๆ ประกอบการลงรายงานตามที่กฎหมายกำหนดไว้ หรือ

(6) ปรากฏแก่เจ้าพนักงานประเมินว่า ผู้ประกอบการซึ่งต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85/1 มิได้จดทะเบียนภาษีมูลค่าเพิ่ม

ดังนั้น การวินิจฉัยของศาลฎีกาดังกล่าว จึงชอบด้วยกฎหมายแล้ว

การตอบคำถามนี้ ต้องการความรู้ความเข้าใจเกี่ยวกับ “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร (อาจจะยาวไป แต่ต้องอ่าน - ศึกษา จึงจะหายสงสัย) ดังนี้

1. การจัดแบ่งประเภทภาษีอากร เพื่อการบริหารจัดเก็บภาษีอากรตามประมวลรัษฎากร แบ่งเป็น

(1) ภาษีอากรประเมิน ตามมาตรา 14 แห่งประมวลรัษฎากร

(2) ภาษีอากรที่มิใช่ภาษีอากรประเมิน ได้แก่ อากรแสตมป์

2. ภาษีอากรประเมิน ตามมาตรา 14 แห่งประมวลรัษฎากร บัญญัติว่า

“มาตรา 14 ภาษีอากรประเมิน คือ ที่มีระบุไว้ในหมวดนั้นๆ ว่า เป็นภาษีอากรประเมิน”

หมวดนั้นๆ หรือหมวดที่มีข้อความระบุว่า เป็น “ภาษีอากรประเมิน” ได้แก่

(1) “ภาษีเงินได้” ตามหมวด 3 ซึ่งตามมาตรา 38 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 38 ภาษีเงินได้นี้อยู่ในประเภทภาษีอากรประเมิน และให้เจ้าพนักงานประเมินเป็นผู้ประเมินเกี่ยวกับภาษีในหมวดนี้

(2) “ภาษีมูลค่าเพิ่ม” ตามหมวด 4 ซึ่งตามมาตรา 77 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 77 ภาษีมูลค่าเพิ่มเป็นภาษีอากรประเมิน”

(3) “ภาษีธุรกิจเฉพาะ” ตามหมวด 5 ซึ่งตามมาตรา 91 แห่งประมวลรัษฎากร ซึ่งบัญญัติว่า

“มาตรา 91 ภาษีธุรกิจเฉพาะเป็นภาษีอากรประเมิน”

3. ตามมาตรา 15 ได้กำหนดหลักการนำบทบัญญัติตามหมวด 2 “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ไปปรับใช้กับหมวดภาษีอากรประเมิน ตามหมวด 3 หมวด 4 และหมวด 5 ดังนี้

“มาตรา 15 เว้นแต่จะมีบัญญัติไว้เป็นอย่างอื่นในหมวดต่าง ๆ แห่งลักษณะนี้ ให้ใช้บทบัญญัติในหมวดนี้บังคับแก่การภาษีอากรประเมินทุกประเภท”

ความตามมาตรา 15 แห่งประมวลรัษฎากร บัญญัติให้นำบทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 ซึ่งเป็น “บทบัญญัติกำหมายทั่วไป” ไปใช้บังคับกับการบริหารการจัดเก็บภาษีอากรประเมินตามหมวด 3 หมวด 4 และหมวด 5 ซึ่งเป็น “บทบัญญัติกฎหมายพิเศษ” เว้นแต่ตามตามหมวด 3 หมวด 4 และหมวด 5 จะมีบทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” บัญญัติไว้เป็นอย่างอื่น

4. บทบัญญัติว่าด้วย “วิธีการเกี่ยวแก่ภาษีอากรประเมิน” ตามหมวด 2 หรือวิธีการบริหารการจัดเก็บภาษีอากรประเมิน โดยทั่วไปประกอบด้วย

(1) การยื่นรายการประเมินตนเอง (Self-assessment) โดยผู้ต้องเสียภาษีอากรหรือผู้นำส่งภาษีอากร ตามมาตรา 17 วรรคแรก แห่งประมวลรัษฎากร

(2) เจ้าพนักงานประเมิน ตามมาตรา 16 ประกอบมาตรา 4 แห่งประมวลรัษฎากร

(3) อำนาจเจ้าพนักงานประเมน ตามมาตรา 18 ถึงมาตรา 27 จัดวา แห่งประมวลรัษฎากร เว้นแต่บทบัญญัติมาตรา 27 ตรี แห่งประมวลรัษฎากร ประกอบด้วย

(ก) อำนาจการประเมินภาษีอากรก่อนถึงกำหนดเวลาการยื่นรายการ ตามมาตรา 18 ทวิ แห่งประมวลรัษฎากร

(ข) อำนาจการประเมินความถูกต้องของแบบแสดงรายการ ตามมาตรา 18 ประกอบกับมาตรา 27 และมาตรา 18 ตรี แห่งประมวลรัษฎากร

(ค) อำนาจการประเมินตามผลการตรวจสอบตามหมายเรียก กรณีผู้ต้องเสียภาษีอากรยื่นแบบแสดงรายการตามมาตรา 17 แห่งประมวลรัษฎากรไว้แล้ว ประกอบด้วย

- อำนาจในการออกหมายเรียก ตามมาตรา 19 แห่งประมวลรัษฎากร

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 20 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 21 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรไม่ให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ ซึ่งเป็นกรณีต้องห้ามมิให้อุทธรณ์การประเมิน

- อำนาจการประเมินเบี้ยปรับ ตามมาตรา 22 แห่งประมวลรัษฎากร

- อำนาจการประเมินเงินเพิ่ม ตามมาตรา 27 แห่งประมวลรัษฎากร

- อำนาจแจ้งการประเมิน ตามมาตรา 18 ตรี แห่งประมวลรัษฎากร

(ง) อำนาจการประเมินตามผลการตรวจสอบตามหมายเรียก กรณีผู้ต้องเสียภาษีอากรมิได้ยื่นแบบแสดงรายการตามมาตรา 17 แห่งประมวลรัษฎากรไว้ ประกอบด้วย

- อำนาจในการออกหมายเรียก ตามมาตรา 23 แห่งประมวลรัษฎากร

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 24 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ

- อำนาจการประเมินภาษีอากรตามผลการตรวจสอบ ตามมาตรา 25 แห่งประมวลรัษฎากร กรณีผู้ต้องเสียภาษีอากรไม่ให้ความร่วมมือด้วยดีในการปฏิบัติตามหมายเรียกฯ ซึ่งเป็นกรณีต้องห้ามมิให้อุทธรณ์การประเมิน

- อำนาจการประเมินเบี้ยปรับ ตามมาตรา 26 แห่งประมวลรัษฎากร

- อำนาจการประเมินเงินเพิ่ม ตามมาตรา 27 แห่งประมวลรัษฎากร

- อำนาจแจ้งการประเมิน ตามมาตรา 18 ตรี แห่งประมวลรัษฎากร

(จ) เบี้ยปรับ และเงินเพิ่มให้ถือเป็นค่าภาษีอากร และอำนาจในการงดหรือลดเบี้ยปรับ ตามมาตรา 27 ทวิ แห่งประมวลรัษฎากร

(ฉ) อำนาจในการตรวจสอบการขอคืนภาษีอากร ตามมาตรา 27 จัดวา แห่งประมวลรัษฎากร

(4) การขอคืนภาษีอากรตามมาตรา 27 ตรี แห่งประมวลรัษฎากร

(5) การกำหนดหน้าที่อื่นให้ผู้ต้องเสียหรือผู้นำส่งภาษีอากรปฏิบัติ เพื่อประโยชน์ในการบริหารการจัดเก็บภาษีอากรประเมิน ตามมาตรา 17 วรรคสอง และวรรคสาม แห่งประมวลรัษฎากร

(6) การอุทธรณ์การประเมิน ตามมาตรา 28 – มาตรา 34 ของส่วน 2 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร

(7) บทกำหนดโทษ (ทางอาญา) ตามมาตรา 35 – มาตรา 37 ทวิ ของส่วน 3 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร

5. ตามหมวด 3 ว่าด้วย “ภาษีเงินได้” ทั้งกรณีภาษีเงินได้บุคคลธรรมดาและภาษีเงินได้นิติบุคคลนั้น ต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่

(1) อำนาจการประเมินเงินได้พึงประเมินจากการให้เช่าทรัพย์สิน ตามมาตรา 40 (5) วรรคสอง แห่งประมวลรัษฎากร

(2) อำนาจการประเมินเงินได้สุทธิ ตามมาตรา 49 แห่งประมวลรัษฎากร

(3) การผ่อนชำระภาษีเงินได้บุคคลธรรมดา ตามมาตรา 64 แห่งประมวลรัษฎากร

(4) การขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 63 แห่งประมวลรัษฎากร

(5) อำนาจการประเมินรายได้จากการประกอบกิจการตามมาตรา 65 ทวิ (4) แห่งประมวลรัษฎากร

(6) อำนาจการประเมินต้นทุนสินค้าที่นำเข้า ตามมาตรา 65 ทวิ (7) แห่งประมวลรัษฎากร

(7) อำนาจการประเมินเงินเพิ่ม ตามมาตรา 67 ตรี มาตรา 71 (2) และมาตรา 72 แห่งประมวลรัษฎากร

6. ตามหมวด 4 ภาษีมูลค่าเพิ่ม โดยทั่วไปต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่กรณีต่อไปนี้

(1) การกำหนดหน้าที่อื่นให้แก่ผู้ประกอบการต้องปฏิบัติตาม ได้แก่

(ก) การจดทะเบียนภาษีมูลค่าเพิ่ม ตามส่วน 9 มาตรา 85 – มาตรา 85/19 แห่งประมวลรัษฎากร

(ข) ใบกำกับภาษี ใบเพิ่มหนี้ และใบลดหนี้ ตามส่วน 10 มาตรา 86 – มาตรา 86/14 แห่งประมวลรัษฎากร

(ค) การจัดทำรายงานและการเก็บรักษารายงาน และหลักฐานเอกสาร ตามส่วน 11 มาตรา 87 – มาตรา 87/3 แห่งประมวลรัษฎากร

(2) อำนาจเจ้าพนักงานประเมิน ตามส่วน 12 มาตรา 88 – มาตรา 88/6 แห่งประมวลรัษฎากร

(3) เบี้ยปรับ – เงินเพิ่ม ตามส่วน 13 มาตรา 89 – มาตรา 89/2 แห่งประมวลรัษฎากร

(4) บทกำหนดโทษ ตามส่วน 14 มาตรา 90 – มาตรา 90/5 แห่งประมวลรัษฎากร

7. ตามหมวด 5 ภาษีธุรกิจเฉพาะ โดยทั่วไปต้องนำบทบัญญัติกฎหมายทั่วไปว่าด้วยการบริหารการจัดเก็บภาษีอากรตามหมวด 2 ไปใช้บังคับทั้งหมด เว้นแต่กรณีในลักษณะทำนองเดียวกับภาษีมูลค่าเพิ่ม (ไม่ขออธิบาย)

8. กล่าวเฉพาะ “อำนาจเจ้าพนักงานประเมิน” ภาษีมูลค่าเพิ่ม ตามส่วน 12 มาตรา 88 – มาตรา 88/6 แห่งประมวลรัษฎากร นั้น ตามมาตรา 88 แห่งประมวลรัษฎากร บัญญัติให้อำนาจประเมินมูลค่าเพิ่ม เบี้ยปรับและเงินเพิ่มตามหมวด 4 โดยมิพักต้องออกหมายเรียก ตามมาตรา 88/4 แห่งประมวลรัษฎากร (ไม่ต้องกล่าวถึงมาตรา 19 แห่งประมวลรัษฎากร เพราะไม่ต้องนำมาใช้บังคับแล้ว) ในกรณีดังต่อไปนี้

(1) ปรากฏแก่เจ้าพนักงานประเมินว่า ผู้มีหน้าที่เสียภาษีมิได้ยื่นแบบแสดงรายการภาษี แบบนำส่งภาษี หรือแบบใบขนสินค้าภายในเวลาที่กฎหมายกำหนด

(2) ในกรณีเจ้าพนักงานประเมินมีหลักฐานแสดงว่า ผู้มีหน้าที่เสียภาษียื่นแบบแสดงรายการภาษี แบบนำส่งภาษี หรือแบบใบขนสินค้า โดยแสดงจำนวนภาษีที่ต้องเสียต่ำกว่าความเป็นจริง

(3) ผู้มีหน้าที่เสียภาษีไม่ปฏิบัติตามหมายเรียกของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมินโดยไม่มีเหตุผลอันสมควร

(4) ผู้ประกอบการไม่สามารถแสดงใบกำกับภาษีในกรณีภาษีซื้อ หรือสำเนาใบกำกับภาษีในกรณีภาษีขาย พร้อมทั้งหลักฐานอื่นเพื่อการคำนวณภาษีหรือการเครดิตภาษี

(5) ผู้ประกอบการไม่เก็บสำเนาใบกำกับภาษีในกรณีภาษีขายและหลักฐานต่าง ๆ ประกอบการลงรายงานตามที่กฎหมายกำหนดไว้ หรือ

(6) ปรากฏแก่เจ้าพนักงานประเมินว่า ผู้ประกอบการซึ่งต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 85/1 มิได้จดทะเบียนภาษีมูลค่าเพิ่ม

ดังนั้น การวินิจฉัยของศาลฎีกาดังกล่าว จึงชอบด้วยกฎหมายแล้ว

ตอบเมื่อ 14 ก.ค. 2559 . ตอบโดย อจ.สุเทพ