(2)ภาษีเงินได้นิติบุคคล ภาษีเงินได้บุคคลธรรมดา ดรณีจัดตั้งกองทุนสวัสดิการพนักงาน

ถามวันที่ 16 ก.ค. 2559 . ถามโดย boonruk888 . เข้าชม 30 ครั้ง

(2)ภาษีเงินได้นิติบุคคล ภาษีเงินได้บุคคลธรรมดา ดรณีจัดตั้งกองทุนสวัสดิการพนักงาน

ถามวันที่ 16 ก.ค. 2559 . ถามโดย boonruk888 . เข้าชม 30 ครั้ง

ตามรายละเอียดในคำถาม (1) ครับ

1 คำตอบ

เรียน คุณบุญรักษ์ งามเกียรติกุล ที่นับถือ

ตามคำถามคุณบุญรักษ์ได้ตั้งไปตามภาพถ่ายหนังสือของบริษัทฯ ว่า

๑. บริษัทฯ และกองทุนฯ สามารถร่างระเบียบสวัสดิการ เรื่อง การส่งเงินสมทบกองทุนสวัสดิการพนักงานและการบริหารกองทุนได้หรือไม่

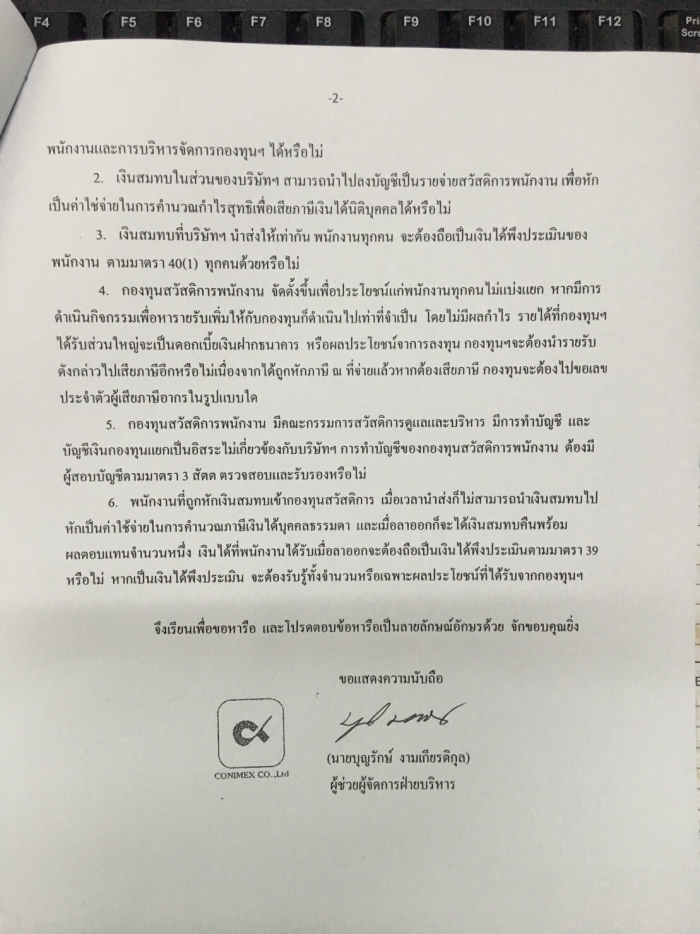

๒. เงินสมทบในส่วนของบริษัทฯ สามารถนำไปลงบัญชีเป็นรายจ่ายสวัสดิการพนักงาน เพื่อหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้หรือไม่

๓. เงินสมทบที่บริษัทฯ นำส่งให้เท่ากับพนักงานทุกคน พนักงานทุกคนจะต้องถือเป็นเงินได้ของพนักงานตามมาตรา ๔๐ (๑) ทุกคนด้วยหรือไม่

๔. กองทุนสวัสดิการพนักงานจัดตั้งขึ้นเพื่อประโยชน์แก่พนักงานทุกคนไม่แบ่งแยก หากมีการดำเนินกิจกรรมเพื่อหารายรับเพิ่มให้กับกองทุนก็ดำเนินไปเท่าที่จำเป็น โดยไม่มีผลกำไร รายได้ที่กองทุนได้รับส่วนใหญ่จะเป็นดอกเบี้ยเงินฝากธนาคาร หรือผลประโยชน์จากการลงทุน กองทุนฯ จะต้องนำรายรับไปเสียภาษีอีกหรือไม่ เนื่องจากถูกหักภาษี ณ ที่จ่ายแล้ว หากต้องเสียภาษี กองทุนฯ จะต้องไปขอเลขประจำตัวผู้เสียภาษีอากรในรูปแบบใด

๕. กองทุนสวัสดิการพนักงานมีคณะกรรมการสวัสดิการดูแลและบริหาร มีการทำบัญชี และบัญชีเงินกองทุนแยกเป็นอิสระ ไม่เกี่ยวข้องกับบริษัทฯ การทำบัญชีสวัสดิการพนักงานต้องมีผู้สอบบัญชีตามมาตรา 3 สัตต ตรวจสอบและรับรองหรือไม่

๖. พนักงานที่ถูกหักสมทบเข้ากองทุนฯ เมื่อนำส่งก็ไม่สามารถนำเงินสมทบไปหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา และเมื่อลาออกก็ได้เงินสมทบคืน พร้อมผลตอบแทนจำนวนหนึ่ง เงินได้ที่พนักงานได้รับเมื่อลาออก จะต้องถือเป็นเงินได้พึงประเมินหรือไม่ หากเป็นเงินได้พึงประเมิน จะต้องรับรู้ทั้งจำนวนหรือเฉพาะผลประโยชน์ที่ได้รับจากกองทุนฯ

ดังความแจ้งอยู่แล้ว นั้น

ตามมาตรา ๙๖ หมวด ๗ แห่งพระราชบัญญัติคุ้มครองแรงงาน พ.ศ. ๒๕๔๑ ได้บัญญัติเกี่ยวกับ “คณะกรรมการสวัสดิการในสถานประกอบการ” ว่า “ในสถานประกอบกิจการที่มีลูกจ้างตั้งแต่ห้าสิบคนขึ้นไปให้นายจ้างจัดให้มีคณะกรรมการสวัสดิการในสถานประกอบกิจการ ประกอบด้วยผู้แทนฝ่ายลูกจ้างอย่างน้อยห้าคน และกรรมการสวัสดิการในสถานประกอบกิจการให้มาจากการเลือกตั้งตามหลักเกณฑ์และวิธีการที่อธิบดี (กรมสวัสดิการและคุ้มครองแรงงาน) กำหนด” ซึ่งในปัจจุบันเท่าที่ตรวจตราดูกฎหมายลูกตามตามพระราชบัญญัติดังกล่าว ยังไม่มีการกำหนดหลักเกณฑ์ และวิธีการตามบทบัญญัติดังกล่าวแต่อย่างใด อย่างไรก็ตาม “ในกรณีที่สถานประกอบกิจการใดของนายจ้างมีคณะกรรมการลูกจ้างตามกฎหมายว่าด้วยแรงงานสัมพันธ์แล้ว ให้คณะกรรมการลูกจ้างทำหน้าที่เป็นคณะกรรมการสวัสดิการในสถานประกอบกิจการตามพระราชบัญญัตินี้”

และตามมาตรา ๙๗ กำหนดให้ “คณะกรรมการสวัสดิการในสถานประกอบกิจการมีอำนาจหน้าที่ดังต่อไปนี้

(๑) ร่วมหารือกับนายจ้างเพื่อจัดสวัสดิการแก่ลูกจ้าง

(๒) ให้คำปรึกษาหารือและเสนอแนะความเห็นแก่นายจ้างในการจัดสวัสดิการสำหรับลูกจ้าง

(๓) ตรวจตรา ควบคุม ดูแล การจัดสวัสดิการที่นายจ้างจัดให้แก่ลูกจ้าง

(๔) เสนอข้อคิดเห็น และแนวทางในการจัดสวัสดิการที่เป็นประโยชน์สำหรับลูกจ้างต่อคณะกรรมการสวัสดิการแรงงาน”

ตามความเห็นส่วนตัว

๑. การที่จะจัดตั้งกองทุนใดๆ ขึ้นมาต้องมีกฎหมายรองรับ อาทิ กองทุนสำรองเลี้ยงชีพ (Provident Fund) เป็นไปตามพระราชบัญญัติกองทุนสำรองเลี้ยงชีพ พ.ศ. ๒๕๓๐ ซึ่งกำหนดให้มีสถานภาพเป็นนิติบุคคล รัฐต้องจัดให้มีการควบคุมทางการเงินเพื่อป้องกันความเสี่ยงต่างๆ ที่อาจเกิดขึ้น ต้องมีผู้จัดการกองทุนฯ ตามที่กฎหมายกำหนด

กรณีที่ “คณะกรรมการสวัสดิการในสถานประกอบการ” คิดจะจัดตั้งกองทุนสวัสดิการพนักงานขึ้นเอง โดยไม่มีกฎหมายรองรับ ก็คงเป็นเพียงสัญญาภายในองค์กรหรือบริษัทฯ เท่านั้น ซึ่งบริษัทฯ และกองทุนฯ สามารถร่างระเบียบสวัสดิการ เรื่อง การส่งเงินสมทบกองทุนสวัสดิการพนักงานและการบริหารกองทุน ขึ้น ก็ย่อมกระทำได้ แต่ไม่มีผลผูกพันกับบุคคลภายนอก แต่อย่างใด อันเนื่องมาจากไม่มีกฎหมายรองรับ

๒. ผลจากข้อ ๑. ข้างต้น เมื่อไม่กฎหมายรองรับ เงินสมทบในส่วนของบริษัทฯ จึงไม่สามารถนำไปลงบัญชีเป็นรายจ่ายสวัสดิการพนักงาน เพื่อหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้

๓. เงินสมทบที่บริษัทฯ นำส่งให้เท่ากับพนักงานทุกคน หากพนักงานทุกคนยังไม่ได้รับ ก็ยังไม่ต้องนำไปถือเป็นเงินได้พึงประเมินของพนักงานตามมาตรา ๔๐ (๑) แห่งประมวลรัษฎากร

๔. จากผลตามข้อ ๑. แม้กองทุนสวัสดิการพนักงานจัดตั้งขึ้นเพื่อประโยชน์แก่พนักงานทุกคนไม่แบ่งแยก หากมีการดำเนินกิจกรรมเพื่อหารายรับเพิ่มให้กับกองทุนก็ดำเนินไปเท่าที่จำเป็น โดยไม่มีผลกำไร รายได้ที่กองทุนได้รับส่วนใหญ่จะเป็นดอกเบี้ยเงินฝากธนาคาร หรือผลประโยชน์จากการลงทุน เนื่องจากกองทุนฯ ไม่มีกฎหมายรองรับ สถานภาพจึงเป็นเพียงคณะบุคคลที่ไม่ใช่นิติบุคคล ตามมาตรา 39 แห่งประมวลรัษฎากร ซึ่งต้องนำเงินได้ที่ได้รับไปเสียภาษีเงินได้บุคคลธรรมดา โดยนำภาษีเงินได้ที่ถูกหักไว้ ณ ที่จ่าย มาถือเป็นเครดิตในการคำนวณภาษี ทั้งนี้ กองทุนฯ จะต้องมีและใช้เลขประจำตัวผู้เสียภาษีอากร โดยขอจากกรมสรรพากร

๕. กองทุนสวัสดิการพนักงานมีคณะกรรมการสวัสดิการดูแลและบริหาร มีการทำบัญชี และบัญชีเงินกองทุนแยกเป็นอิสระ ไม่เกี่ยวข้องกับบริษัทฯ การทำบัญชีสวัสดิการพนักงาน ไม่ต้องมีผู้สอบบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ตรวจสอบและรับรอง แต่อย่างใด

๖. พนักงานที่ถูกหักสมทบเข้ากองทุนฯ เมื่อนำส่งก็ไม่สามารถนำเงินสมทบไปหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา นั้น ถูกต้องแล้ว และเมื่อพนักงานลาออกโดยได้รับเงินสมทบคืน พร้อมผลตอบแทนจำนวนหนึ่ง เงินได้ที่พนักงานได้รับเมื่อลาออก จะต้องถือเป็นเงินได้พึงประเมิน โดยให้รับรู้เฉพาะผลประโยชน์ที่ได้รับจากกองทุนฯ

ตามคำถามคุณบุญรักษ์ได้ตั้งไปตามภาพถ่ายหนังสือของบริษัทฯ ว่า

๑. บริษัทฯ และกองทุนฯ สามารถร่างระเบียบสวัสดิการ เรื่อง การส่งเงินสมทบกองทุนสวัสดิการพนักงานและการบริหารกองทุนได้หรือไม่

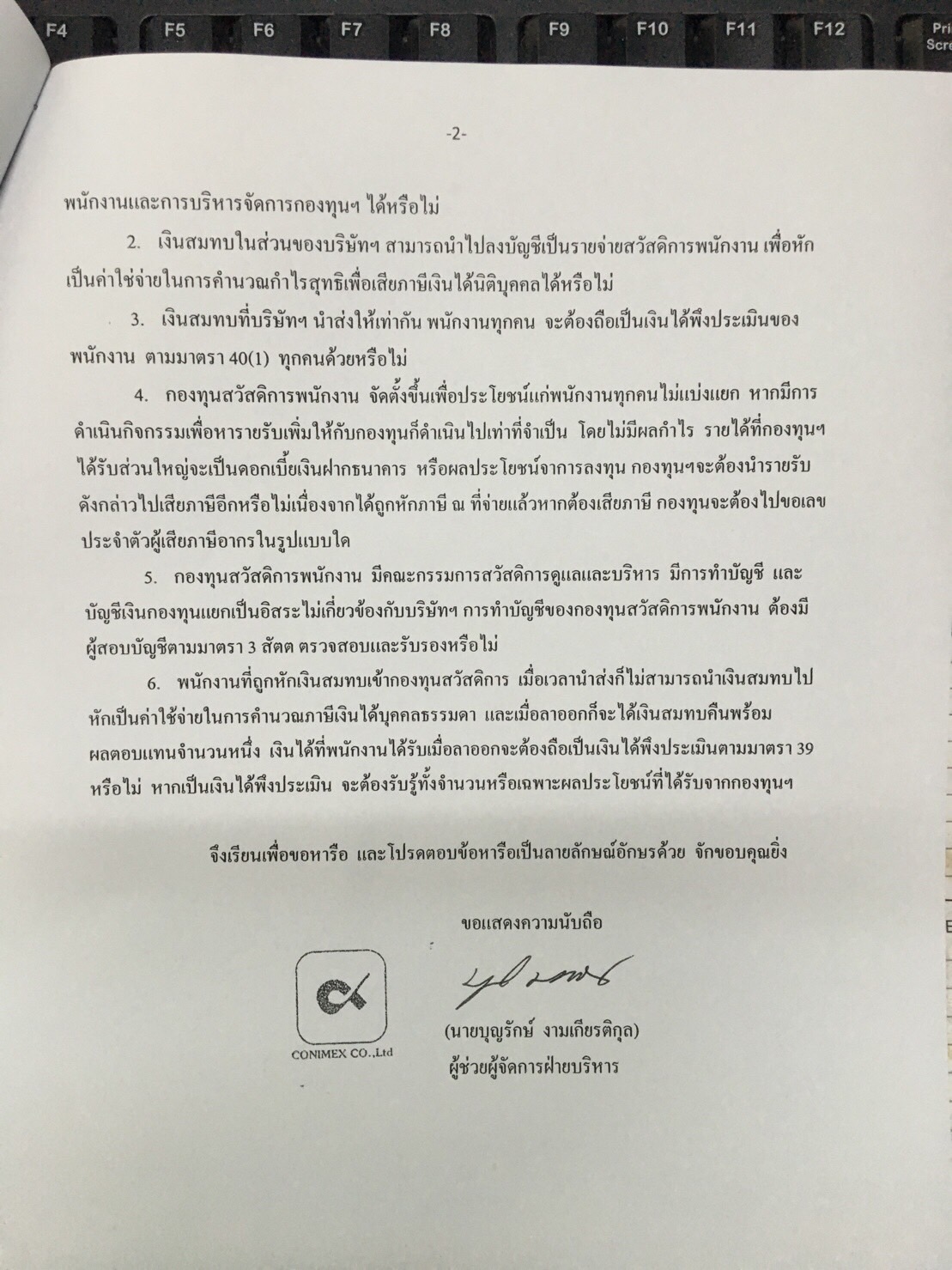

๒. เงินสมทบในส่วนของบริษัทฯ สามารถนำไปลงบัญชีเป็นรายจ่ายสวัสดิการพนักงาน เพื่อหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้หรือไม่

๓. เงินสมทบที่บริษัทฯ นำส่งให้เท่ากับพนักงานทุกคน พนักงานทุกคนจะต้องถือเป็นเงินได้ของพนักงานตามมาตรา ๔๐ (๑) ทุกคนด้วยหรือไม่

๔. กองทุนสวัสดิการพนักงานจัดตั้งขึ้นเพื่อประโยชน์แก่พนักงานทุกคนไม่แบ่งแยก หากมีการดำเนินกิจกรรมเพื่อหารายรับเพิ่มให้กับกองทุนก็ดำเนินไปเท่าที่จำเป็น โดยไม่มีผลกำไร รายได้ที่กองทุนได้รับส่วนใหญ่จะเป็นดอกเบี้ยเงินฝากธนาคาร หรือผลประโยชน์จากการลงทุน กองทุนฯ จะต้องนำรายรับไปเสียภาษีอีกหรือไม่ เนื่องจากถูกหักภาษี ณ ที่จ่ายแล้ว หากต้องเสียภาษี กองทุนฯ จะต้องไปขอเลขประจำตัวผู้เสียภาษีอากรในรูปแบบใด

๕. กองทุนสวัสดิการพนักงานมีคณะกรรมการสวัสดิการดูแลและบริหาร มีการทำบัญชี และบัญชีเงินกองทุนแยกเป็นอิสระ ไม่เกี่ยวข้องกับบริษัทฯ การทำบัญชีสวัสดิการพนักงานต้องมีผู้สอบบัญชีตามมาตรา 3 สัตต ตรวจสอบและรับรองหรือไม่

๖. พนักงานที่ถูกหักสมทบเข้ากองทุนฯ เมื่อนำส่งก็ไม่สามารถนำเงินสมทบไปหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา และเมื่อลาออกก็ได้เงินสมทบคืน พร้อมผลตอบแทนจำนวนหนึ่ง เงินได้ที่พนักงานได้รับเมื่อลาออก จะต้องถือเป็นเงินได้พึงประเมินหรือไม่ หากเป็นเงินได้พึงประเมิน จะต้องรับรู้ทั้งจำนวนหรือเฉพาะผลประโยชน์ที่ได้รับจากกองทุนฯ

ดังความแจ้งอยู่แล้ว นั้น

ตามมาตรา ๙๖ หมวด ๗ แห่งพระราชบัญญัติคุ้มครองแรงงาน พ.ศ. ๒๕๔๑ ได้บัญญัติเกี่ยวกับ “คณะกรรมการสวัสดิการในสถานประกอบการ” ว่า “ในสถานประกอบกิจการที่มีลูกจ้างตั้งแต่ห้าสิบคนขึ้นไปให้นายจ้างจัดให้มีคณะกรรมการสวัสดิการในสถานประกอบกิจการ ประกอบด้วยผู้แทนฝ่ายลูกจ้างอย่างน้อยห้าคน และกรรมการสวัสดิการในสถานประกอบกิจการให้มาจากการเลือกตั้งตามหลักเกณฑ์และวิธีการที่อธิบดี (กรมสวัสดิการและคุ้มครองแรงงาน) กำหนด” ซึ่งในปัจจุบันเท่าที่ตรวจตราดูกฎหมายลูกตามตามพระราชบัญญัติดังกล่าว ยังไม่มีการกำหนดหลักเกณฑ์ และวิธีการตามบทบัญญัติดังกล่าวแต่อย่างใด อย่างไรก็ตาม “ในกรณีที่สถานประกอบกิจการใดของนายจ้างมีคณะกรรมการลูกจ้างตามกฎหมายว่าด้วยแรงงานสัมพันธ์แล้ว ให้คณะกรรมการลูกจ้างทำหน้าที่เป็นคณะกรรมการสวัสดิการในสถานประกอบกิจการตามพระราชบัญญัตินี้”

และตามมาตรา ๙๗ กำหนดให้ “คณะกรรมการสวัสดิการในสถานประกอบกิจการมีอำนาจหน้าที่ดังต่อไปนี้

(๑) ร่วมหารือกับนายจ้างเพื่อจัดสวัสดิการแก่ลูกจ้าง

(๒) ให้คำปรึกษาหารือและเสนอแนะความเห็นแก่นายจ้างในการจัดสวัสดิการสำหรับลูกจ้าง

(๓) ตรวจตรา ควบคุม ดูแล การจัดสวัสดิการที่นายจ้างจัดให้แก่ลูกจ้าง

(๔) เสนอข้อคิดเห็น และแนวทางในการจัดสวัสดิการที่เป็นประโยชน์สำหรับลูกจ้างต่อคณะกรรมการสวัสดิการแรงงาน”

ตามความเห็นส่วนตัว

๑. การที่จะจัดตั้งกองทุนใดๆ ขึ้นมาต้องมีกฎหมายรองรับ อาทิ กองทุนสำรองเลี้ยงชีพ (Provident Fund) เป็นไปตามพระราชบัญญัติกองทุนสำรองเลี้ยงชีพ พ.ศ. ๒๕๓๐ ซึ่งกำหนดให้มีสถานภาพเป็นนิติบุคคล รัฐต้องจัดให้มีการควบคุมทางการเงินเพื่อป้องกันความเสี่ยงต่างๆ ที่อาจเกิดขึ้น ต้องมีผู้จัดการกองทุนฯ ตามที่กฎหมายกำหนด

กรณีที่ “คณะกรรมการสวัสดิการในสถานประกอบการ” คิดจะจัดตั้งกองทุนสวัสดิการพนักงานขึ้นเอง โดยไม่มีกฎหมายรองรับ ก็คงเป็นเพียงสัญญาภายในองค์กรหรือบริษัทฯ เท่านั้น ซึ่งบริษัทฯ และกองทุนฯ สามารถร่างระเบียบสวัสดิการ เรื่อง การส่งเงินสมทบกองทุนสวัสดิการพนักงานและการบริหารกองทุน ขึ้น ก็ย่อมกระทำได้ แต่ไม่มีผลผูกพันกับบุคคลภายนอก แต่อย่างใด อันเนื่องมาจากไม่มีกฎหมายรองรับ

๒. ผลจากข้อ ๑. ข้างต้น เมื่อไม่กฎหมายรองรับ เงินสมทบในส่วนของบริษัทฯ จึงไม่สามารถนำไปลงบัญชีเป็นรายจ่ายสวัสดิการพนักงาน เพื่อหักเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้

๓. เงินสมทบที่บริษัทฯ นำส่งให้เท่ากับพนักงานทุกคน หากพนักงานทุกคนยังไม่ได้รับ ก็ยังไม่ต้องนำไปถือเป็นเงินได้พึงประเมินของพนักงานตามมาตรา ๔๐ (๑) แห่งประมวลรัษฎากร

๔. จากผลตามข้อ ๑. แม้กองทุนสวัสดิการพนักงานจัดตั้งขึ้นเพื่อประโยชน์แก่พนักงานทุกคนไม่แบ่งแยก หากมีการดำเนินกิจกรรมเพื่อหารายรับเพิ่มให้กับกองทุนก็ดำเนินไปเท่าที่จำเป็น โดยไม่มีผลกำไร รายได้ที่กองทุนได้รับส่วนใหญ่จะเป็นดอกเบี้ยเงินฝากธนาคาร หรือผลประโยชน์จากการลงทุน เนื่องจากกองทุนฯ ไม่มีกฎหมายรองรับ สถานภาพจึงเป็นเพียงคณะบุคคลที่ไม่ใช่นิติบุคคล ตามมาตรา 39 แห่งประมวลรัษฎากร ซึ่งต้องนำเงินได้ที่ได้รับไปเสียภาษีเงินได้บุคคลธรรมดา โดยนำภาษีเงินได้ที่ถูกหักไว้ ณ ที่จ่าย มาถือเป็นเครดิตในการคำนวณภาษี ทั้งนี้ กองทุนฯ จะต้องมีและใช้เลขประจำตัวผู้เสียภาษีอากร โดยขอจากกรมสรรพากร

๕. กองทุนสวัสดิการพนักงานมีคณะกรรมการสวัสดิการดูแลและบริหาร มีการทำบัญชี และบัญชีเงินกองทุนแยกเป็นอิสระ ไม่เกี่ยวข้องกับบริษัทฯ การทำบัญชีสวัสดิการพนักงาน ไม่ต้องมีผู้สอบบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ตรวจสอบและรับรอง แต่อย่างใด

๖. พนักงานที่ถูกหักสมทบเข้ากองทุนฯ เมื่อนำส่งก็ไม่สามารถนำเงินสมทบไปหักเป็นค่าใช้จ่ายในการคำนวณภาษีเงินได้บุคคลธรรมดา นั้น ถูกต้องแล้ว และเมื่อพนักงานลาออกโดยได้รับเงินสมทบคืน พร้อมผลตอบแทนจำนวนหนึ่ง เงินได้ที่พนักงานได้รับเมื่อลาออก จะต้องถือเป็นเงินได้พึงประเมิน โดยให้รับรู้เฉพาะผลประโยชน์ที่ได้รับจากกองทุนฯ

ตอบเมื่อ 17 ก.ค. 2559 . ตอบโดย อจ.สุเทพ