หัก ณ ที่จ่าย บุคคลธรรมดา ค่านายหน้า และคนต่างชาติ

ถามวันที่ 25 ก.ค. 2559 . ถามโดย saengdueny . เข้าชม 48 ครั้ง

หัก ณ ที่จ่าย บุคคลธรรมดา ค่านายหน้า และคนต่างชาติ

ถามวันที่ 25 ก.ค. 2559 . ถามโดย saengdueny . เข้าชม 48 ครั้ง

1.ค่าคอมมิชชั่น ค่านายหน้า ของพนักงานบริษัทที่จะทำการจ่าย ทุกสามเดือน แต่ไม่พร้อมเงินเดือน ต้องหัก ณ ที่จ่าย

อัตราเท่าไรคะ ? และนำส่งภงด อะไรคะ ภงด 1 ,3

(โดยที่ผ่านมา เราได้ทำการคำนวณหักในอัตรา 3% ของค่าคอมมิชชั่น และนำส่ง ภงด 3 )

2. ค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดา ไม่ใช่พนักงานของเรา ต้องหัก ณ ที่จ่าย

อัตราเท่าไรคะ ? และนำส่งภงด อะไรคะ 1 , 3

(ซึ่งปกติ สำหรับบุคคลธรรมดา เราจะหัก อัตรา 3% และนำส่ง ภงด3 )

3.เมื่อมีการจ่ายค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดาซึ่งเป็นคนต่างชาติ ที่หัก ณที่จ่ายอัตราเท่าไร ? ยื่น. ภงด ไรหรอ?

ซึ่งในความเข้าใจ และถามจากหลายๆบริษัทที่ทำ

ภงด 1 ใช้สำหรับ พนักงานของบริษัท - สำหรับเงินเดือน -คำนวณรวมรายได้กับเงินเดือน แล้วเสียภาษีในอัตราก้าวหน้า ตามเงื่อนไขภาษีเงินได้บุคคลธรรมดา

ภงด 3 ใช้สำหรับ หัก บุคคลธรรมดา เมื่อเวลาจ่าย ค่าใช้จ่ายต่างๆ ที่ไม่ใช่การซื้อ ขาย สินค้า

ภงด 53 ใช้สำหรับหัก นิติบุคคล เมื่อเวลาจ่าย ค่าใช้จ่ายต่างๆ ที่ไม่ใช่การซื้อ ขาย สินค้า

อัตราเท่าไรคะ ? และนำส่งภงด อะไรคะ ภงด 1 ,3

(โดยที่ผ่านมา เราได้ทำการคำนวณหักในอัตรา 3% ของค่าคอมมิชชั่น และนำส่ง ภงด 3 )

2. ค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดา ไม่ใช่พนักงานของเรา ต้องหัก ณ ที่จ่าย

อัตราเท่าไรคะ ? และนำส่งภงด อะไรคะ 1 , 3

(ซึ่งปกติ สำหรับบุคคลธรรมดา เราจะหัก อัตรา 3% และนำส่ง ภงด3 )

3.เมื่อมีการจ่ายค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดาซึ่งเป็นคนต่างชาติ ที่หัก ณที่จ่ายอัตราเท่าไร ? ยื่น. ภงด ไรหรอ?

ซึ่งในความเข้าใจ และถามจากหลายๆบริษัทที่ทำ

ภงด 1 ใช้สำหรับ พนักงานของบริษัท - สำหรับเงินเดือน -คำนวณรวมรายได้กับเงินเดือน แล้วเสียภาษีในอัตราก้าวหน้า ตามเงื่อนไขภาษีเงินได้บุคคลธรรมดา

ภงด 3 ใช้สำหรับ หัก บุคคลธรรมดา เมื่อเวลาจ่าย ค่าใช้จ่ายต่างๆ ที่ไม่ใช่การซื้อ ขาย สินค้า

ภงด 53 ใช้สำหรับหัก นิติบุคคล เมื่อเวลาจ่าย ค่าใช้จ่ายต่างๆ ที่ไม่ใช่การซื้อ ขาย สินค้า

1 คำตอบ

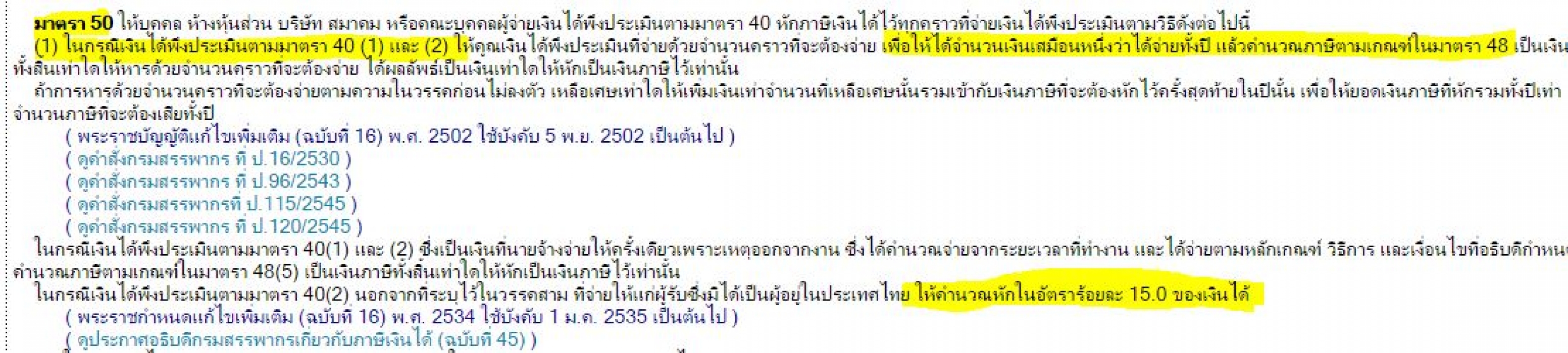

1. ค่าคอมมิชชั่น ค่านายหน้า ของพนักงาน (ประจำ) ของบริษัทฯ ที่จะทำการจ่าย ทุกสามเดือน แต่ไม่พร้อมเงินเดือน ต้องหัก ณ ที่จ่าย ตามมาตรา 50 (1) วรรคหนึ่งและวรรคสอง แห่งประมวลรัษฎากร ในลักษณะทำนองเดียวกับการจ่ายโบนัส วิธีการคำนวณให้ถือปฏิบัติตามข้อ 1 ของคำสั่งกรมสรรพากรที่ ป. 96/2543 ดังนี้

"ข้อ 1 การคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย ตามมาตรา 50(1) แห่งประมวลรัษฎากร กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร แต่ไม่รวมถึงเงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานให้ปฏิบัติดังนี้

(1) ให้คำนวณหาจำนวนเงินได้พึงประเมินเสมือนหนึ่งว่าได้จ่ายทั้งปี โดยให้นำเงินได้พึงประเมินที่จ่ายแต่ละคราวคูณด้วยจำนวนคราวที่จะต้องจ่าย (ต่อปี) ดังนี้

(ก) กรณีจ่ายค่าจ้างเป็นรายเดือนให้คูณด้วย 12

(ข) กรณีจ่ายค่าจ้างเดือนละ 2 ครั้งให้คูณด้วย 24

(ค) กรณีจ่ายค่าจ้างเป็นรายสัปดาห์ให้คูณด้วย 52

การจ่ายเงินได้พึงประเมินให้แก่ผู้มีเงินได้ซึ่งเข้าทำงานระหว่างปี ให้คูณเงินได้พึงประเมินที่จ่ายแต่ละคราวในปีที่เข้าทำงานด้วยจำนวนคราวที่จะต้องจ่ายจริงสำหรับปีนั้น เช่น เข้าทำงานวันที่ 1 เมษายน และกำหนดจ่ายค่าจ้างเป็นรายเดือน จำนวนคราวที่จะต้องจ่ายสำหรับปีที่เข้าทำงานจะเท่ากับ 9

(2) ให้นำจำนวนเงินได้พึงประเมินเสมือนหนึ่งว่าได้จ่ายทั้งปีตาม (1) มาคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร กล่าวคือ นำมาหักค่าใช้จ่ายค่าลดหย่อน และคำนวณภาษีตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดาเป็นเงินภาษีทั้งสิ้น

การคำนวณหักค่าลดหย่อน ให้คำนวณตามที่ผู้มีเงินได้ได้แจ้งไว้พร้อมกับแนบสำเนาหลักฐานแสดงสิทธิในค่าลดหย่อนตามแบบ ล.ย.01(แบบแจ้งรายการเพื่อการหักลดหย่อน) ทั้งนี้ ให้คำนวณหักค่าลดหย่อนได้ตามที่ผู้มีเงินได้ได้แจ้งไว้ตั้งแต่ต้นปีที่เริ่มหักภาษี ณ ที่จ่าย ไม่ว่าจะจ่ายค่าลดหย่อนนั้นในเดือนใดของปีก็ตาม เว้นแต่ค่าลดหย่อนเงินบริจาคให้คำนวณหักได้เมื่อมีการจ่ายเงินบริจาคจริงเท่านั้น

กรณีผู้มีเงินได้ได้แจ้งเปลี่ยนแปลงรายการค่าลดหย่อนระหว่างปี ให้คำนวณหักค่าลดหย่อนตามที่ผู้มีเงินได้ได้แจ้งการเปลี่ยนแปลงนั้น

(3) ให้นำจำนวนเงินภาษีทั้งสิ้นที่คำนวณได้ตาม (2) มาหารด้วยจำนวนคราวที่จะต้องจ่าย (ต่อปี) ตาม (1) ได้ผลลัพธ์เป็นเงินเท่าใด ให้หักเป็นเงินภาษี ณ ที่จ่าย ในแต่ละคราวที่จ่ายเงินนั้น

ถ้าการหารด้วยจำนวนคราวไม่ลงตัวเหลือเศษเท่าใด ให้เพิ่มเงินเท่าจำนวนที่เหลือเศษนั้นรวมเข้ากับเงินภาษีที่จะต้องหักไว้ครั้งสุดท้ายในปีนั้น เพื่อให้ยอดเงินภาษีที่หักรวมทั้งปีเท่ากับจำนวนภาษีที่ต้องเสียทั้งปี

(4) กรณีมีการเปลี่ยนแปลงจำนวนเงินได้พึงประเมินที่จ่ายระหว่างปี ให้คำนวณภาษีหัก ณ ที่จ่ายใหม่ทุกคราว ตามวิธีการตาม (1) - (3)

(5) กรณีมีการจ่ายเงินพิเศษเป็นครั้งคราวระหว่างปี เช่น ค่าล่วงเวลา เงินโบนัส ให้นำเงินพิเศษนั้นคูณด้วยจำนวนคราวที่จะต้องจ่าย (ต่อปี) เพื่อหาจำนวนเงินพิเศษเสมือนหนึ่งว่าได้จ่ายทั้งปี และให้นำมารวมเข้ากับเงินได้พึงประเมินที่จ่ายตามปกติที่คำนวณได้เสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีใหม่ตามที่กล่าวตาม (2) เป็นเงินภาษีทั้งสิ้นเท่าใดให้นำภาษีที่คำนวณจากเงินได้พึงประเมินที่จ่ายตามปกติทั้งปี (ก่อนจ่ายเงินพิเศษ) หักออกได้ผลลัพธ์เป็นเงินภาษีหัก ณ ที่จ่ายสำหรับเงินเพิ่มพิเศษซึ่งจ่ายเป็นครั้งคราวนั้น แล้วให้นำมารวมกับภาษีหัก ณ ที่จ่าย สำหรับเงินที่จ่ายตามปกติในคราวนั้น ผลลัพธ์ที่ได้จะเป็นเงินภาษีที่ต้องหัก ณ ที่จ่ายทั้งสิ้นในคราวที่มีการจ่ายเงินพิเศษนั้น

(6) กรณีมีการจ่ายเงินได้พึงประเมินที่ไม่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ให้คำนวณภาษีจากเงินได้พึงประเมินที่จ่ายแต่ละคราวตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินเท่าใด ให้หักเป็นเงินภาษีนำส่งไว้เท่านั้น หากคำนวณแล้วไม่มีเงินภาษีที่ต้องเสียก็ไม่ต้องหัก ในปีเดียวกันนี้ถ้ามีการจ่ายเงินได้พึงประเมินให้ผู้รับรายเดียวกันนี้อีก ให้นำเงินได้พึงประเมินที่จ่ายในครั้งแรกมารวมกับเงินได้พึงประเมินที่จ่ายในครั้งที่สอง แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร เช่นเดียวกับการคำนวณครั้งแรก หากคำนวณแล้วไม่มีภาษีที่ต้องเสียก็ไม่ต้องหัก ถ้าได้ผลลัพธ์เป็นเงินเท่าใดให้นำเงินภาษีที่หักและนำส่งไว้แล้ว (ถ้ามี) มาเครดิตออก เหลือเท่าใดจึงหักเป็นเงินภาษีและนำส่งไว้เท่านั้น ถ้ามีการจ่ายเงินได้พึงประเมินในครั้งที่สามและครั้งต่อ ๆ ไป ก็ให้คำนวณตามวิธีดังกล่าวนี้ทุกครั้งไป"

และนำส่งด้วยแบบ ภ.ง.ด.1 ไม่ใช่ ภ.ง.ด.3 ซึ่งใช้กับเงินได้พึงประเมินประเภทที่ 5 - ประเภทที่ 8

ผลของการรู้ไม่จริง ได้แต่ฟังกันไปฟังกันมา ไม่รู้ว่า กฎหมายกำหนดไว้อย่างไร

2. ค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดา (บุคคลภายนอกที่ไม่ใช่พนักงานบริษัทฯ) เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร วิธิการคำนวณภาษีเงินได้หัก ณ ที่จ่าย ยังคงเป็นไปตามมาตรา 50 (1) วรรคหนึ่งและวรรคสอง แห่งประมวลรัษฎากร เช่นเดียวกับ เงินเดือนค่าจ้างตามข้อ 1 และให้นำส่งด้วยแบบ ภ.ง.ด.1 เช่นกัน เว้นแต่ถือว่าเงินได้ค่านายหน้านั้น เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ตามแนวทางปฏิบัติตามคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังนี้

"(2) กรณีตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนมีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้

(ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ

(ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ

(ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ

(ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก.

(จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า และ

(ฉ) มีหนังสือรับรองจากบริษัทประกันชีวิต ว่าไม่มีการจ่ายเงินชดเชยหรือออกค่าใช้จ่ายแทนให้

ค่าตอบแทนที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน ได้รับจากบริษัทประกันชีวิตในการประกอบกิจการตามวรรคหนึ่ง เข้าลักษณะเป็นเงินได้ตามมาตรา 40(8) แห่งประมวลรัษฎากร และในการคำนวณภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร โดยให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม ทั้งนี้ หากตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนไม่สามารถพิสูจน์รายจ่ายและไม่มีหลักฐานในการประกอบกิจการตามวรรคหนึ่ง เงินค่าตอบแทนที่ได้รับจากบริษัทประกันชีวิตเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร"

เกี่ยวกับการคำนวณหักภาษีเงินได้บุคคธรรมดาหัก ณ ที่จ่ายสำหรับค่านายหน้าที่จ่ายให้บุคคลภายนอกนั้น กรมสรรพากรไดวางแนวทางปฏิบัติไว้ตามข้อ 4 ของคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังนี้

"ข้อ 4 การหักภาษีเงินได้ ณ ที่จ่ายตามข้อ 3 ให้ผู้จ่ายคำนวณภาษีเงินได้หัก ณ ที่จ่าย ดังนี้

(1) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40(2) แห่งประมวลรัษฎากร ตามข้อ 2.1(1) ให้แก่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งเป็นบุคคลธรรมดา จะต้องคำนวณภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50(1) แห่งประมวลรัษฎากร ดังนี้

(ก) กรณีการจ่ายค่าตอบแทนที่สามารถคำนวณหาจำนวนคราวที่จะ ต้องจ่าย (ต่อปี) ได้ ให้คำนวณหาจำนวนค่าตอบแทนเสมือนว่าได้จ่ายทั้งปี โดยให้นำค่าตอบแทนที่จ่ายแต่ละคราวคูณด้วยจำนวนคราวที่จะต้องจ่ายในปีภาษีนั้น ได้จำนวนเท่าใดให้นำค่าตอบแทนเสมือนจ่ายทั้งปีนั้น มาคำนวณภาษีตามเกณฑ์ในมาตรา 48(1) แห่งประมวลรัษฎากร กล่าวคือ นำมาหัก ค่าใช้จ่าย ค่าลดหย่อน และคำนวณภาษีตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดา ได้จำนวนภาษีทั้งสิ้นเท่าใด ให้นำมาหารด้วยจำนวนคราวที่จะต้องจ่ายทั้งปี ได้ผลลัพธ์เป็นเงินเท่าใด ให้หักเป็นเงินภาษีหัก ณ ที่จ่าย ในแต่ละคราวที่จ่ายเงิน

กรณีมีการเปลี่ยนแปลงจำนวนค่าตอบแทนที่จ่ายระหว่างปีให้คำนวณภาษีหัก ณ ที่จ่ายใหม่ทุกคราว ตามวิธีการตามวรรคหนึ่ง

กรณีมีการจ่ายเงินพิเศษเป็นครั้งคราวระหว่างปี เช่น รางวัล โบนัส หรือประโยชน์จากการได้ไปสัมมนาหรือท่องเที่ยว ให้นำเงินพิเศษนั้นคูณด้วยจำนวนคราว ที่จะต้องจ่าย (ต่อปี) เพื่อหาจำนวนเงินพิเศษเสมือนหนึ่งว่าได้จ่ายทั้งปี และให้นำมารวมเข้ากับ ค่าตอบแทนที่จ่ายตามปกติที่คำนวณได้เสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีใหม่ ตามเกณฑ์ในมาตรา 48(1) แห่งประมวลรัษฎากร กล่าวคือ นำมาหักค่าใช้จ่าย ค่าลดหย่อน และคำนวณภาษี ตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดา เป็นเงินภาษีทั้งสิ้นเท่าใดให้นำภาษีที่คำนวณจากเงินได้พึงประเมินที่จ่ายตามปกติทั้งปี (ก่อนจ่ายเงินพิเศษ) หักออกได้ผลลัพธ์เป็นเงินภาษีที่หัก ณ ที่จ่าย สำหรับเงินพิเศษซึ่งจ่ายเป็นครั้งคราวนั้น แล้วให้นำมารวมกับภาษีเงินได้หัก ณ ที่จ่าย สำหรับเงินที่จ่ายตามปกติในคราวนั้น ผลลัพธ์ที่ได้จะเป็นเงินภาษีที่ต้องหัก ณ ที่จ่ายทั้งสิ้น ในคราวที่มีการจ่ายเงินพิเศษนั้น

(ข) กรณีการจ่ายค่าตอบแทนที่ไม่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ให้คำนวณภาษีจากเงินได้พึงประเมินที่จ่ายแต่ละคราวตามเกณฑ์ในมาตรา 48(1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีนำส่งไว้เท่านั้น หากคำนวณแล้วไม่มีเงินภาษีที่ต้องเสียก็ไม่ต้องหัก ในปีเดียวกันนี้ถ้ามีการจ่ายค่าตอบแทนให้ผู้รับรายเดียวกันนี้อีก ให้นำค่าตอบแทนที่จ่ายในครั้งแรกมารวมกับค่าตอบแทนที่จ่ายในครั้งที่สองแล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48(1) แห่งประมวลรัษฎากร เช่นเดียวกับการคำนวณครั้งแรก หากคำนวณแล้ว ไม่มีภาษีที่ต้องเสียก็ไม่ต้องหัก ถ้าได้ผลลัพธ์เป็นเงินเท่าใดให้นำเงินภาษีที่หักและนำส่งไว้แล้ว (ถ้ามี) มาเครดิตออก เหลือเท่าใดจึงหักเป็นเงินภาษีและนำส่งไว้เท่านั้น ถ้ามีการจ่ายค่าตอบแทนในครั้งที่สามและครั้งต่อ ๆ ไป ก็ให้คำนวณตามวิธีดังกล่าวนี้ทุกครั้งไป

(2) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40(8) แห่งประมวลรัษฎากร ตามข้อ 2.1(2) ให้แก่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งเป็นบุคคลธรรมดา และผู้จ่ายเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 12/1 (1) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ท.ป. 104/2544 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 15 กันยายน พ.ศ. 2544

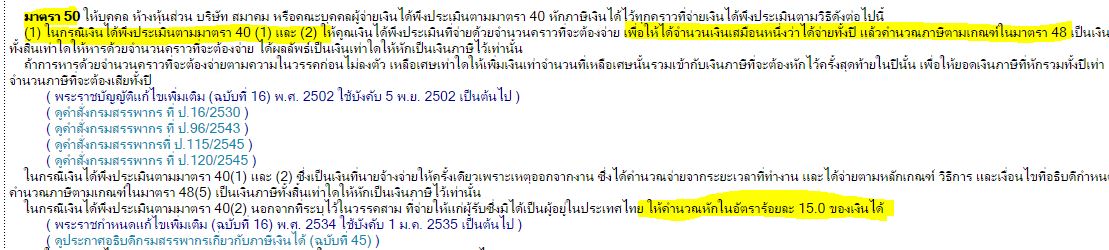

3. เมื่อมีการจ่ายค่าคอมมิชชั่น ค่านายหน้า ของบุคคลธรรมดาซึ่งเป็นคนต่างชาติ ที่หัก ณที่จ่ายอัตราร้อยละ 15 ของเงินได้พึงประเมิน และนำส่งด้วยแบบ ภ.ง.ด. 1 เช่นเดียวกัน

ตอบเมื่อ 26 ก.ค. 2559 . ตอบโดย อจ.สุเทพ